資産形成とは、資産(お金に換金できる財産)を形成(作り上げる)することを言います。簡単な言葉に例えると貯蓄です。

資産形成は、現金、保険、投資信託、株、不動産、種類は問わず資産(お金に換金できる財産)を貯めていくことなのです。

老後資金2,000万円問題以降、資産形成に興味を持つ人が増えています。

今回は、これから資産形成をしようと考えている人に、どのような手順で始めればいいかを解説していきます。

資産形成とは?

資産(お金に換金できる財産)を形成(作り上げる事)することを言います。

意味

資産形成を簡単な言葉に例えると貯蓄です。

えっ!そうなんですか!?

はい!

現金、保険、投資信託、株、不動産、種類は問わず資産(お金に換金できる財産)を貯めていく事です。多くの方は、「資産形成しましょう」と言うと、「私には縁がない」「私は知識ないから」と言って敬遠しがちですが、言葉を資産形成から貯蓄に変えるともっと身近に感じられると思います。

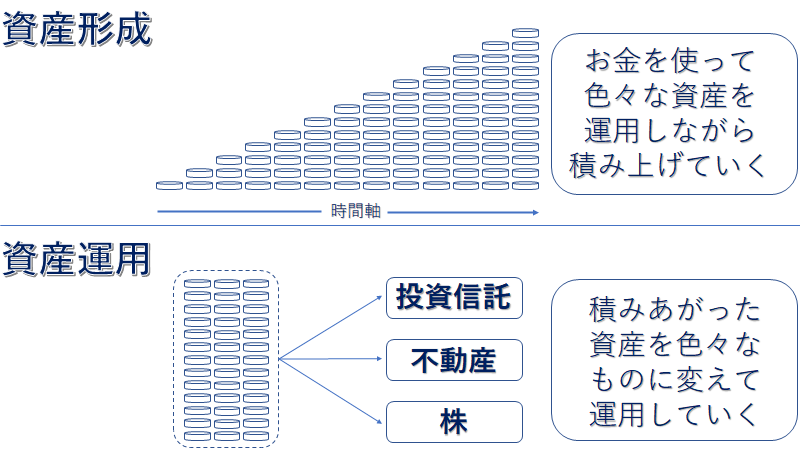

資産形成と資産運用の違い

資産形成は貯蓄だから身近に感じますが、資産運用はちょっとハードルが高いですね。

資産形成の必要性

そもそも、なんで資産形成に興味を増えていると思いますか?

老後資金2,000万円問題の影響ですよね!

そうです!

結果的に撤回されてしまいましたが、金融庁が発表したレポートの中には、少子高齢化、介護問題、年金問題等、日本が抱える構造的問題を指摘して、資産形成の重要性を訴えておりました。

そこに、コロナ禍で先行き不透明な事を不安に思った人達が、将来の為に資産形成の重要性を感じたのだと思います。

資産形成の種類・手段

資産形成の種類

- 普通預金

- 定期預金

- 個人年金保険

- 生命保険

- 投資信託

- 株式投資

- iDeCo

- つみたてNISA

- 不動産投資

資産形成の手段

- お金があるときに貯蓄

- 毎月定額を貯蓄

- 銀行から融資を受けて投資する

20代・30代初心者におすすめの方法

ズバリ教えてください!

どの種類でどの手段を選べばいいでしょうか?

そうですね~

個人的な意見ですが、つみたてNISA、iDeCo、生命保険(変額保険)を毎月コツコツ一定額を自動的に積立てする方法をおすすめします。

銀行から融資を受けれる方は、不動産投資もおすすめです。

参考記事

おすすめの資産運用!結果的に一番お金が貯まる投資方法とは?

老後資金はNISAとiDeCoのどちらで貯めた方がいいの?

【わかりやすく解説】変額保険とは?商品・デメリット・トラブルなど、まとめました!

初心者が始める不動産投資ならワンルームで「東京・横浜」「駅近」「良い管理」の3条件がおすすめ!

資産運用ランキング

第1位(投資信託)

- プロが運用してくれる

- 少額から出来る

- 世界に投資が出来る

- 複利効果が得られる

- 流動性が高い(売却が簡単)

- マイナス運用だと元本が減るリスクがある

第2位(株式)

- 応援したい企業に投資できる

- 配当金や株主優待券が得られる

- ある程度のまとまったお金が必要(購入単価が100株の為)

- 価格変動が激しい(元本割れのリスクがある)

第3位(不動産)

- 不労所得が得られる(家賃相場は安定している)

- 資産が目減りしない(家賃を受け取っても不動産が減るわけではない)

- まとまったお金がないと出来ない(物件を購入するお金が必要)

- 流動性が低い(売却するのに時間がかかるケースがある)

- 地震等の自然災害の影響を直接受ける可能性がある

資産形成ランキング

第1位(つみたてNISA)

- 少額から始められる

- 手数料が安い

- 世界に投資が出来る

- 利益に税金がかからない

- ドルコスト平均法で投資が出来る

第2位(iDeCo)

- 拠出金額(掛け金)が全て所得控除 ※節税効果が高い

- 5,000円から始められる

- 世界に投資が出来る

- 原則60歳まで引き出しが出来ない

- ドルコスト平均法で投資が出来る

第3位(不動産投資)

- 銀行から融資を受けて投資が出来る

- 家賃というレバレッジ効果で投資が出来る

- 生命保険やがん保険の効果が得られる

- 返済が終われば不動産資産と不労所得が得られる

第4位(変額保険)

- インフレに対応できる生命保険

- 世界に投資が出来る

- ドルコスト平均法で投資が出来る

- 解約控除というペナルティがある

【わかりやすく解説】ドルコスト平均法とは?デメリット・やり方・銘柄の選び方などまとめました!

資産運用の勉強方法

参考書

資産運用、資産形成に関する書籍は多く出版されておりますので、初心者向けに書かれている書籍を選べば、仕組みやり方が記載さていると思います。

購入→読書→実践の流れを全て自分一人でおこなうので、強い意志と行動力が必要になります。

セミナー

資産運用、資産形成に関するセミナーに参加すれば、基本的な仕組みを学ぶことができます。

ほとんどのセミナーは参加料が無料に設定されています。

セミナー主催側のゴールは商品の販売かサービスの販売です。

セミナー主催側のゴールがどこに設定されているかを考えてから参加されると良いと思います。

保険代理店、不動産投資会社が主催することが多いです。

プロへの相談

プロへの個別相談には、相談料が無料と有料になっているケースがあります。

- 相談料が無料 → プロのゴールは商品の販売かサービスの販売がゴール

- 相談料が有料 → プロのゴールは相談料の対価として相談に乗る

相談者の問題解決のために、商品やサービスを販売する事が悪いわけではありません。

方法がわかっても、行動の仕方がわからない相談者は多くいます。

相談を受ける側が、商品やサービスを販売して実行支援していくことで、相談者の問題を解決する事ができます。

仕組みや、やり方はわかっている人が、自分のやり方を確認したい場合や、既に提案を受けている人が、セカンドオピニオンとしてプロに相談する場合は、相談料を支払ってコンサルティングを受けると良いでしょう。

まとめ

なんとなくわかりました!

もう少し勉強してから始めようと思います!

よく聞くフレーズですね~

大切なことをお伝えし忘れました。いくら勉強しても、たった一つの行動には敵いません。いくら勉強しても、行動しなくてはわからないことばかりです。

資産形成は複利の効果を使うと使わないでは雲泥の差が出ます。複利の効果を使うためには時間を味方につける必要があります。

つまり、1日でも早く始める方が良いわけです。

勉強より行動することをおすすめします。 Just Do It !!

コメント