子供の教育費はいくら貯めればいいのかというと、高校~大学で掛かる費用を貯金すればいいと考えています。

必要な教育費の毎月の貯金額は、私立高校3年間、私立大学(文系)4年間でシミュレーションすると、子供が生まれてから15歳まで毎月約1.4万円になります。

これは貯金の他に、毎月3万円の支出を教育費に充てられる場合の計算です。

この計算方法については、後ほど細かく説明します。

今回は、人生3大支出(教育資金・老後資金・住宅資金)の1つである教育費が、実際に子供を成人までサポートする上でどのくらいかかるのか?

また、ライフプランについての私の考え方について解説していきます。

教育費の平均は?

お子様にかかる費用には、教育費、学費、学習費など、さまざまな呼び方がありますので、今回のコラムでは下記のように定義させていただきます。

- 学費 → 学校に支払う費用

- 学習費 → 学費,学校給食費及び学校外活動の費用

- 教育費 → 学費、学習費等、子供に関する全ての費用

「平成30年度子供の学習費調査の結果について」

「平成30年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」

「国公私立大学の授業料等の推移」

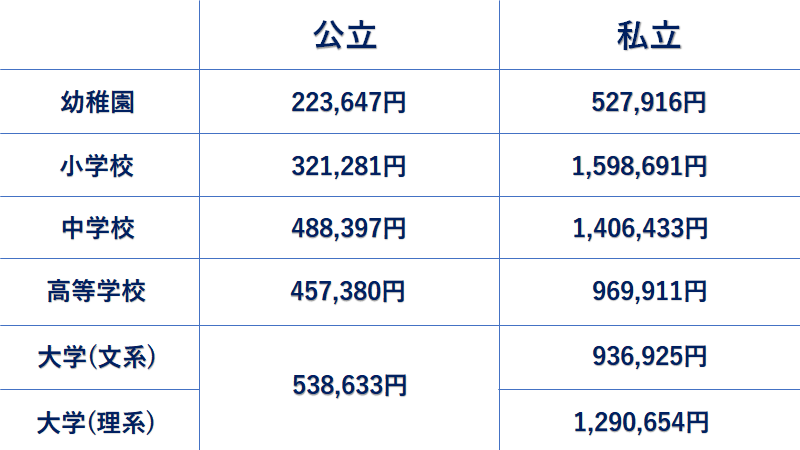

※幼稚園~高等学校は学習費の平均額

※大学は学費の平均額(入学金を除く)

小学校の学費

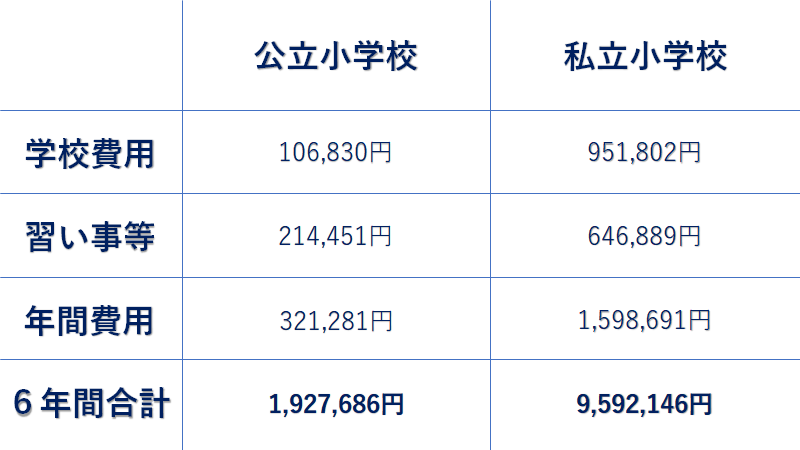

教育費無償化は公立小学校の場合

- 公立小学校の1年間の学習費 321,281円

- 私立小学校の1年間の学習費 1,598,691円

1年間で掛かる公立小学校の学習費の平均額が321,281円で、私立小学校の学習費が1,598,691円。

年間で約127万円、6年間で7,664,460円も差があるんですね!!

公立と私立での大きな違いは学費です。

公立小学校の場合、学費は無償のため、実際に学校で掛かる費用は、給食費、教材費、PTA会費などで年間約7万円~10万円ぐらいです。

年間平均の約32万円から10万円を引いた22万円ぐらいが、年間で掛かる習い事の費用と考えればいいと思います。

ただ、この数値はあくまで平均値のため、特に習い事とに関しては家庭によって大きく変わると思います。

公立と私立で習い事の金額に大きな差がありますが、服部さんの家の小学生のお子さんはどのような感じですか?

- プール(週2回)12,000円

- テニス(週1回)7,000円

- ピアノ(週1回)7,000円

- 学習塾(週1回)13,000円

- 学童保育 (月額) 5,000円

これが実際に掛かっている1ヶ月の習い事と学童保育の費用です。

習い事と学童保育で44,000円。。。

結構かかるんですね~

ん!?

学童保育って何ですか?

小学生の場合、5時間目が終わる時刻が14:30です。

両親とも仕事をしている場合、自宅に帰っても両親の帰宅時間まで長い間一人で過ごすことになります。

学童保育は学校が終わってから19時ぐらいまで、宿題や遊びをみてくれる施設のことです。

また、夏休みなど長期間の休みの時も子供達を預かってくれるため、共働きの家庭には大変心強い存在となっております。

中学校の学費

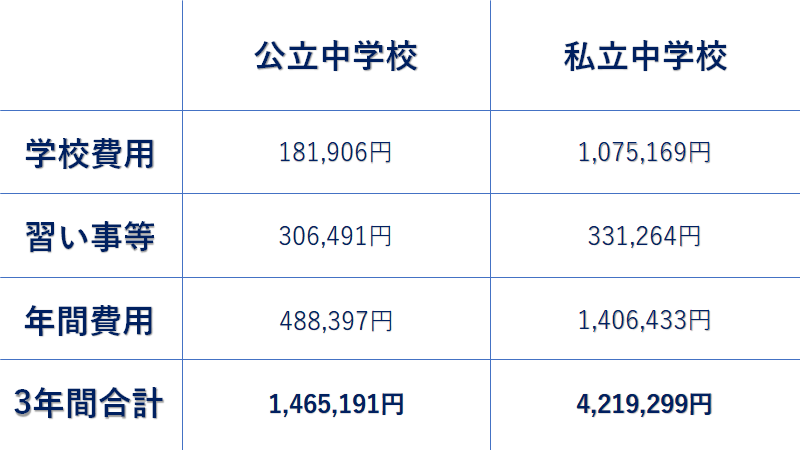

教育費無償化は公立中学校の場合

- 公立中学校の1年間の学習費 488,397円

- 私立中学校の1年間の学習費 1,406,433円

中学校も公立と私立で約90万円も差があるんですね。

中学校の学費も公立は無償ということですか?

そうです。

一方私立の学費は100万円前後となっているため、中学生の場合、公立と私立の学校外の活動費に大きな差がないことがわかります。

高校の学費

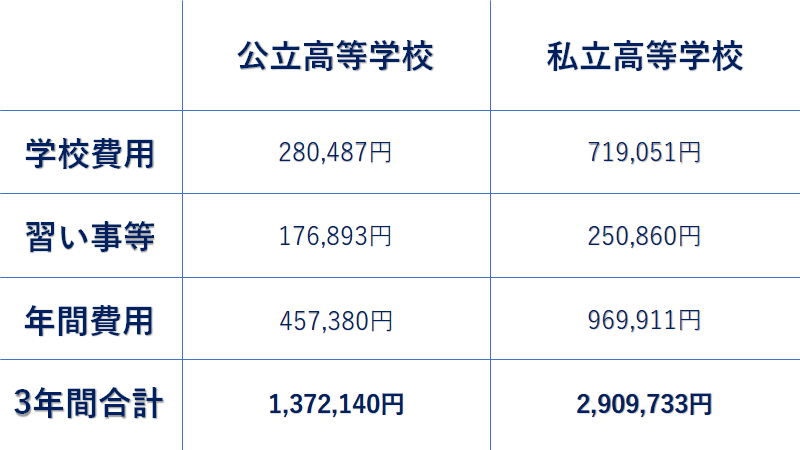

- 公立高等学校の1年間の学習費 457,380円

- 私立高等学校の1年間の学習費 969,911円

高校になると、公立と私立の差が約50万円になりましたね。

高校からは公立も学費が掛かるということでしょうか?

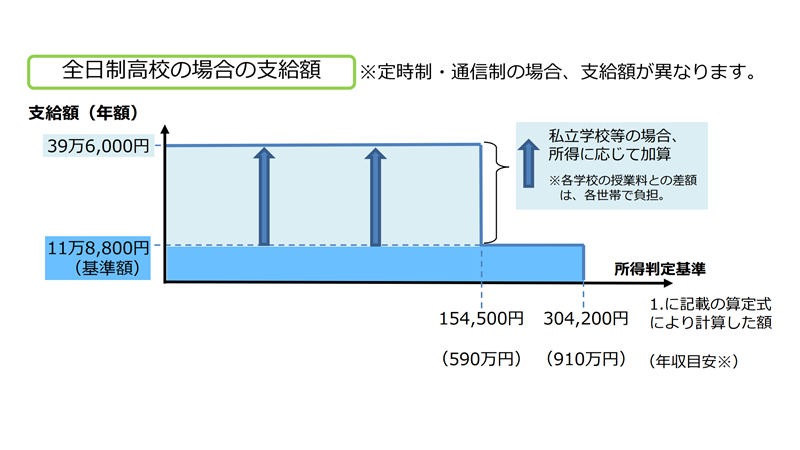

そうですね。公立高校の場合、年間で11万8,800円の学費が発生します。

ただ、2020年4月から高等学校等就業支援金制度が拡大したため、受給資格がある家庭には公立高校は118,800円、私立高校は最大396,000円の支援金を受け取ることができるようになり、授業料の負担が上記の金額より少なくなる家庭が多くなることが考えられます。

高等学校等就業支援金制度の受給資格とは?

- 年収590万円未満 最大396,000円

- 年収590万円以上~910万円未満 最大118,800円

受給資格の目安として、上記のような年収制限が設けられています。

文部化科学省:高等学校等就学支援金制度(現行制度)

大学の学費

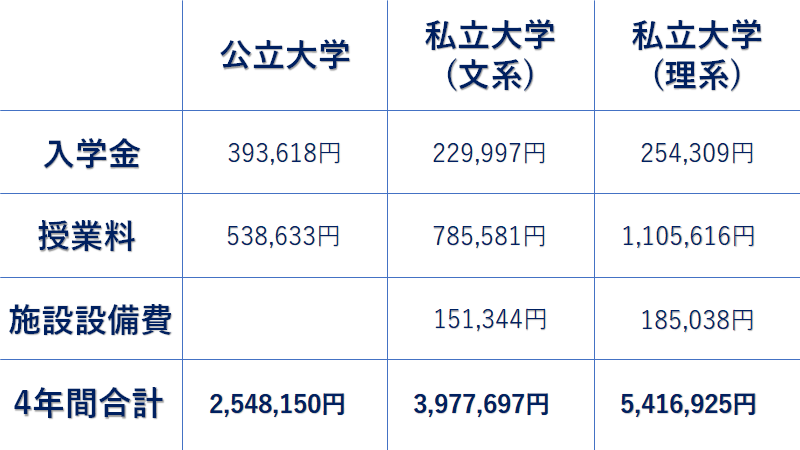

- 公立大学の1年間の学費 538,633円

- 私立大学(文系)の1年間の学費 936,925円

- 私立大学(理系)の1年間の学費 1,290,654円

大学は公立か私立でも変わりますが、文系か理系でも結構変わるんですね。

私立大学に行く場合、学費以外に別途、入学金、施設設備費等、定期代、昼食代などを考慮すると、最低でも400万円以上の費用が必要になります。

文部科学省 国公私立大学の授業料等の推移

いつから私立に通わせるか?ずっと公立か?

服部さんは、どのタイミングで私立に通わせようと思ってますか?

正直まだそこまで真剣に考えておりませんが、高校進学のタイミングになると思います。

それはどうしてですか?

- 地元の中学校の環境が良い

- 電車通学をさせたくない

個人的には、中学校までは家から近い環境で過ごしてもらいたいと思っているので、私立へは高校からでいいと思っております。

これは私の考えなのですが、学生時代は学校で過ごす時間が多いため、学校の環境が良ければ公立、私立にこだわりはありません。

子供2人でのシミュレーション

このケースだとお兄ちゃんが10,181,942円で、妹が13,034,415円。

合計23,216,357円!!

教育費シミュレーションアプリ(ウェブ)

教育費のシミュレーションアプリは検索すればいくつも出てきますが、保険代理店や金融商品を提供しているものがほとんどです。

ただの計算だけをしたい場合は、下記のページがシンプルです。

【教育費シミュレーション】Keisan:教育にかかる費用の計算

毎月いくら貯金すればいいか?

小学校~中学校までの教育費を毎月の支出の中でやりくりできれば、高校~大学で掛かる費用を貯金しておけばいい計算になります。

- 私立高校3年間で必要な資金 → 約3,000,000円

- 私立大学(文系)4年間で必要な資金 → 約4,000,000円

700万円ですか!?

結構大変ですね。。。

現行の制度では年収約960万円以下であれば、15歳までに総額約200万円の児童手当が支給されます。

その200万円に手をつけなければ、15歳までに必要な貯金額は約500万円、500万円÷15年間÷12か月=約28,000円。

高校以降の学費を全て貯金で賄おうとすると、子供が生まれてから15歳まで毎月約28,000円の貯金をする必要があるということになります。

これは、高校以降の学費を全て貯金で賄おうとした場合であって、高校以降も毎月3万円の支出ができれば、3万円×12か月×7年(高校~大学)=252万円用意できます。

そうすると15歳までに必要な貯金額は約250万円になるので、250万円÷15年間÷12か月=約14,000円になります。

毎月14,000円なら無理なく貯金できそうな気がします!

教育費の毎月貯金額イメージ

教育費のかけすぎに注意

親であれば誰もが「子供の可能性を広げてあげたい」と思うものですが、教育費のかけすぎはには注意が必要です。

- 教育費のかけすぎ → 家計を圧迫、老後資金に影響

- 多くの習い事 → 子どもだけでなく親の負担になることもある

私が小学生の子供の教育を通じて感じたことは、習い事は「ただ行くだけでは効果があまりない」ということです。

どういうことですか?

例えばスイミングのレッスンの話をすると、1時間の枠で準備運動と遊びの時間を差し引くと、実質40分のレッスンの中でコーチから直接指導を受けている時間は1分ほどです。

1分!?

どうしてそんなに短いんですか!?

40分のレッスンで、25メートルプールを泳ぐ回数は10回くらいです。その1回でコーチが児童に触る時間は数秒です。つまり合計しても1分程度になります。

高学年であれば、自分でコーチに色々な事を聞けますが、未就学児や低学年はそうはいきません。

親がコーチから受けたレッスンの内容を確認したり、レッスンの中で気が付いたことを教えてあげたりするのとしないのでは、成長に大きな差が出ます。

これは他の習い事にも共通して言えることで、ただ通わせるだけでは中々効果が出ないと思っております。

確かに。。。

習い事が多くなれば親の負担が大きくなり、効果が出なければ子供にプレッシャーかけてしまう。。。

これでは何のためにお金と時間と労力をかけるのかわからなくなってしまいます。

習い事にも断捨離が必要ということですね!

一番効率的な教育費の貯め方はどれ?

やっぱり学資保険ですよね!!

日本では子供が生まれたら「学資保険」みたいなイメージがありますよね。

ただ、予定利率が低い現代で「学資保険」は決して効率が良い貯め方とは言えないと思います。

では、何が良いのですか

私自身はジュニアNISAで運用しておりますが、ジュニアNISAは2023年に制度終了する予定ですので、これから教育費の積立てをする場合、つみたてNISAが効率良いと思います。

ただし、始めるタイミングによっては運用期間が短くなるケースもあるので、ファンドの選び方には注意が必要です。

関連記事

楽天証券のつみたてNISAの始め方!商品・手数料・買い方などまとめました!

【2021年】楽天証券のつみたてNISAでおすすめの商品とは?銘柄、条件、選び方などまとめました!

【わかりやすく解説】ドルコスト平均法とは?デメリット・やり方・銘柄の選び方などまとめました!

定期預金などの現金

メリット

- 手続きが簡単

- 引き出した時に元本割れすることがない

デメリット

- 低金利でお金が増えない

- 金利がインフレ率を下回ると価値が目減りする

学資保険

メリット

- 契約者(親)が亡くなった場合でも教育資金が確保できる

- 毎月一定額が自動的に積み立てされる

デメリット

- 早い段階でお金を引き出そうとすると元本割れする

- 予定利率(積立て利率)が低いので、そこまでお金が増えない

ジュニアNISA

メリット

- 運用益が非課税になる

- 世界に投資ができる

デメリット

- 子供が18歳になるまで引き出しができない

- 払い出し時の相場によっては元本割れする可能性がある

まとめ:ライフプランの考え方

公立、私立で大きく変動しますが、一般的に子供2人に生涯掛かる教育費は2,000万円~2,500万円位になります。

- 児童手当に手を付けない

- 教育費の一部を毎月の生活費の中で賄う

- 15歳までに250万円位を計画的に積み立てる

上記のように資金計画を立てれば、全てを貯蓄で賄わなう必要はなく、毎月の積立額を15,000円前後にすることができます。

教育資金の積立ては「時間を味方」にすることで、毎月の積立額をおさえる事ができます。

計画的な資金計画を作って、無理なく教育資金の準備をしていただければと思います。

FPブランディングに相談する場合はこちら

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

無料セミナー開催中

>[投資入門セミナー]初心者投資術 ~iDeCoとNISAはどっちがお得?~

>[20代におすすめ]お金がなくても大丈夫!「時間」を使って資産を作ろう

>[30代におすすめ]資産形成の見直しラストチャンス!株・保険・不動産のバランスを整えて万全な長期投資を

>[40代におすすめ]銀行や証券会社では教えてくれないお金の増やし方

コメント