医療保険とは、医療機関の受診により発生した入院費や手術費といった医療費について、その一部又は全部を保険者が給付する仕組みの保険です。

「結婚したら入った方がいい」「若い内に入った方がいい」とよく言われていますが、本当にそうなのでしょうか?

個人差はありますが、人生の中で一番高い買い物は「住宅」で、二番目に高いのが「保険」とも言われています。

あいまいで、よく分かっていないまま加入すると損をしてしまうことも…

保険機関から独立しているファイナンシャルプランナーの私が、医療保険について最終的にたどり着いた考えをお話しします。

医療保険とは?

Wikipediaでは医療保険は下記のように説明されています。

医療機関の受診により発生した入院費や手術費といった医療費について、その一部又は全部を保険者が給付する仕組みの保険である。Wikipedia

Wikipedia:https://ja.wikipedia.org/wiki/%E5%8C%BB%E7%99%82%E4%BF%9D%E9%99%BA

将来の病気やケガなどのリスクに備える目的で加入します。

また、医療保険には公的機関の「公的医療保険」と、民間機関の「民間医療保険」があります。

医療保険の種類

医療保険の仕組みとして大きく分けると公的医療保険と民間医療保険で分けられます。

公的医療保険(義務)

公的医療保険は、医療費の一部を公的な機関が負担してくれる保険です。

しかし、加入している保険機関は職業や勤務形態などで異なり、代表的なものだと自営業の方が加入する「国民健康保険」と、会社員の方が加入する「健康保険」があります。

船舶の船員などが入る「船員保険」などもあります。

大まかに分けると下記のようになります。

上記のように、日本人であれば何らかの公的医療保険に加入することは「国民皆保険制度」といって義務になっています。

民間医療保険(任意)

民間医療保険は、民間の保険会社が販売している保険商品のことを指します。

公的医療保険とは異なり、加入者が任意で保険会社や保険商品を選択して加入します。

加入目的としては、すでに加入している公的医療保険ではカバーしきれない費用を補填するために契約することが多いです。

今回は任意で選ぶ民間医療保険について解説していこうと思います。

医療保険は不要?必要?

まずはここからお伝えしていきたいのですが、医療保険についてはプロのファイナンシャルプランナーでも必要という意見と、不要という意見で分かれます。

答えのない議題ですので、私個人的な意見を述べさせていただくと、理論的には必要なく、感情的には必要となります。

必要か不要かは、保険に加入しようとしている人の状況によって変わります。

本では不要というタイトルや内容が目立ちますが、実際のファイナンシャルプランナーは何らかの保険に入っている人が多いのです。

保険が必要な状況

私は必要状況と不要状況は下記のように考えています。

なぜ理論的には医療保険はいらないのか?

その答えは、日本の公的医療保険にはとても心強い2トップがあるからです。

・① 高額療養費制度

・② 傷病手当金(組合健保、協会けんぽに加入している人)

① 高額療養費制度

月内で掛かった自己負担額が高額になった場合、一定の金額を超えた自己負担分は後で払い戻しされる制度です。

② 傷病手当金

病気やケガで働けなくなった場合、平均報酬月額(簡単に説明すると、毎月の給与)の2/3が最長1年6ヵ月支給される制度です。

公的医療保険には、この2つの制度があるので、民間医療保険は理論的には不要ということなのです。

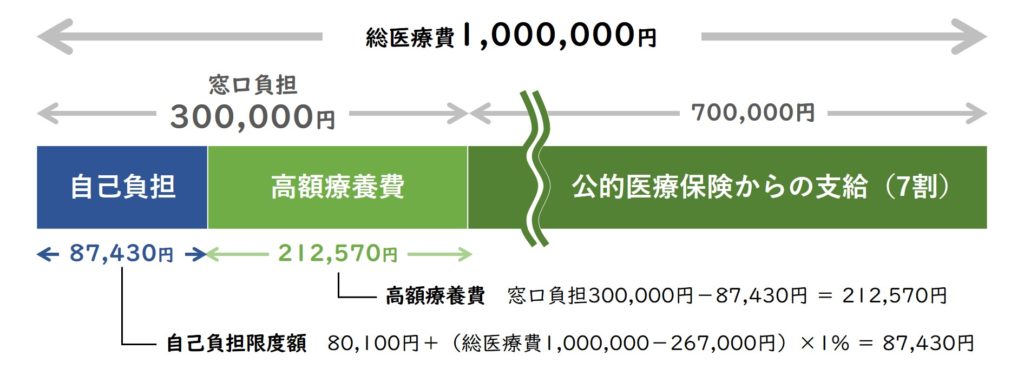

自己負担額の例:年収500万の場合

例えば、年収500万円の人が、1ヶ月の総医療費100万円であった場合の自己負担額を見てみましょう。

この場合、自己負担額は87,430円です。

決して安い金額ではありませんが貯金で賄える金額です。

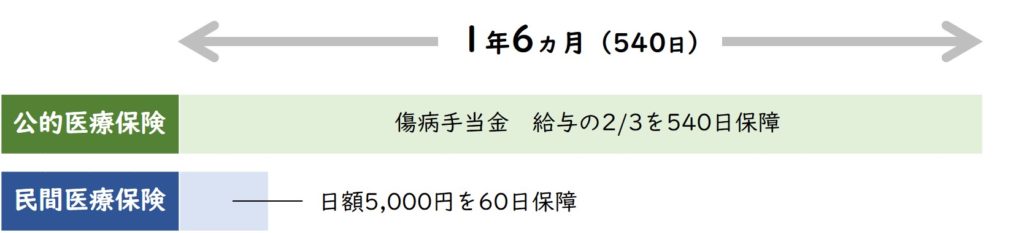

では、1年間の入院を余儀なくされた場合はどうでしょうか?

医療保険に入っていた方がいいと思いますか?

ここで登場してくるのが傷病手当金です。

傷病手当金では、平均報酬月額(簡単に説明すると、毎月の給与)の2/3が最長1年6ヵ月支給されます。

※3日間の待機期間を経て4日目から支給対象

ちなみに、現在販売されている医療保険の大半が1回の入院限度日数を60日に設定しています。

つまり、

- 公的医療保険 → 給与の2/3を540日保障 (いざという時に頼りになる)

- 民間医療保険 → 日額5,000円を60日保障 (いざという時に頼りにならない)

となり、保障内容だけみると…

医療保険…必要でしょうか?

医療保険に加入したと想定して、貯蓄をすれば、ほとんどのケースが貯蓄で賄えるでしょう。

ここまで記事を読んで頂けたら、多くいの方がいらないっ!と言いそうですが、ちょっと待ってください!

理論的にはいらないとは思うのですが、理論的に考えたプランを完璧に生きられる人が果たしてどれだけいるでしょうか?

- 身体に悪いとわかっていても、たばこを吸ってしまう人

- ダイエットしたいのに、ケーキを食べてしまう人

- 貯金すると目標を立てて、貯金ができない人

どうですか?心当たりのあるものはありませんか?

ここで自信を持てずに、日頃から貯蓄が苦手な人は医療保険に入った方がいいのです。

ちなみに私は、元々医療保険なんて必要ない派でしたが、加齢と共に考え方が変わって、今は必要派です。

必要派に変わった理由としては、

- 昔ほど健康に自信がなくなってきた(現在42歳)

- 日本の社会保障制度が維持できるか疑問に思えてきた(少子高齢化が要因)

- 貯蓄はしているが、医療費のためではない → 医療費のための貯金なら医療保険でいいやと思えてきた

- 払込保険料総額が受け取れる給付金を上回ると思っているが、それでもいいと思えるようになった

ということから、理論的には不要で、感情的には必要という結論に至っています。

民間医療保険の種類

保険の種類は組み合わせがいくつもあり複雑です。

今回はその組み合わせの中から、主な内容「①保障期間」「②支払い方法」「③掛け捨て型か貯蓄型か」を見ていきます。

① 保障期間

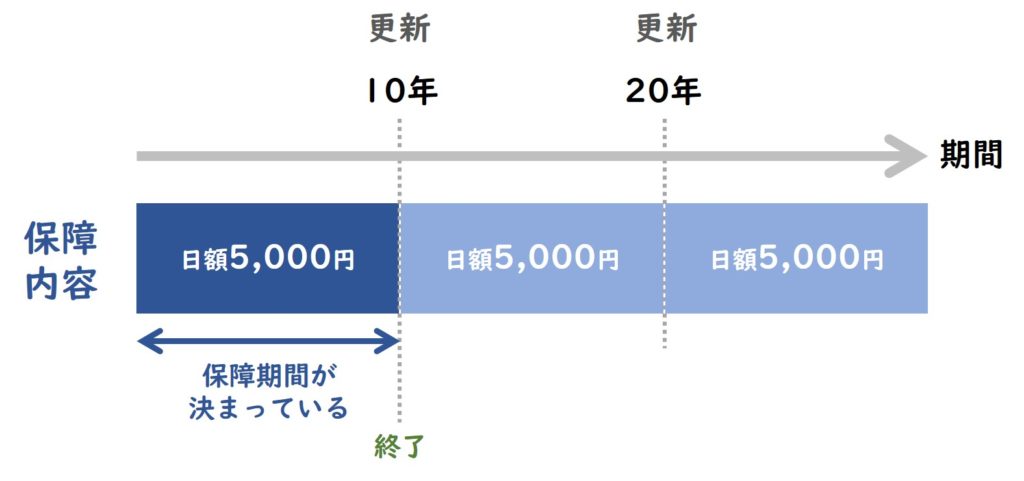

保障期間は、主に「定期型」と「終身型」があります。

定期型(期間が定まっている)

定期型は、決められた期間内で保障してくれます。

この期間が終了すると、更新するか解約するかを

| メリット | 保険料(掛け金)が安い |

|---|---|

| デメリット | 保障期間が満期を迎えて、更新をすると掛け金が上がる 保険会社が定める期間までしか更新できない |

終身型(身が終わるまで)

終身型は、加入してから一生涯保障してくれます。

| メリット | ・一生涯の保障 ・保険料(掛け金が)の金額が変わることがない |

|---|---|

| デメリット | ・保険料(掛け金)が高い |

② 保険料(掛け金)の支払い方

次に保険料の支払い方を見ていきます。一定期間で払い込む方法と、一生涯払う方法があります。

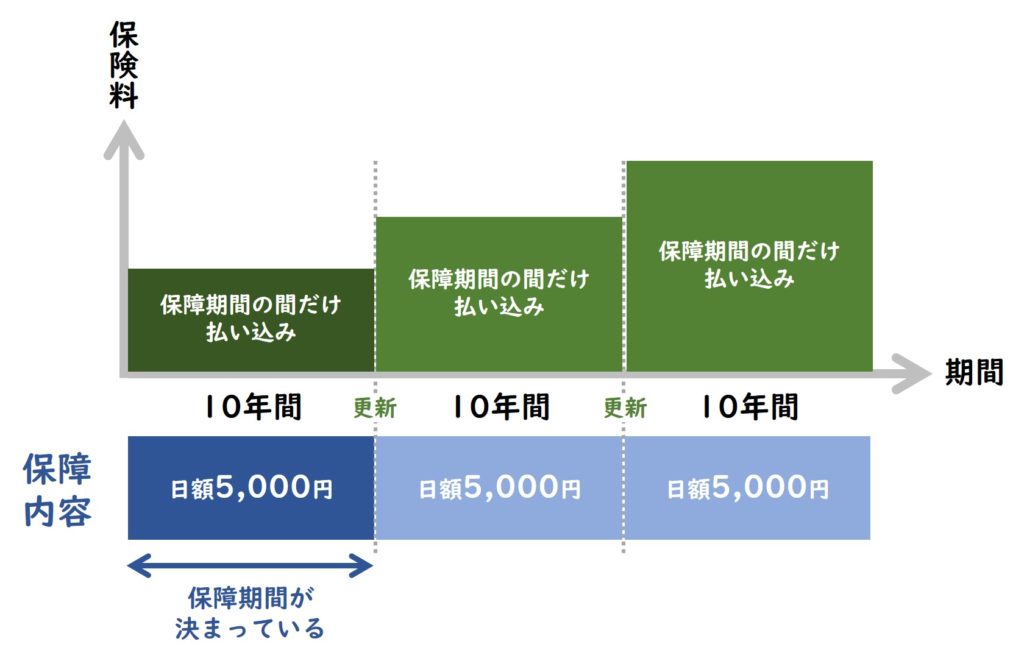

定期型

定期型では、保障期間の間で払い込みをします。

「保険期間(保険が有効な期間)=払い込み期間(掛け金を払う期間)」となります。

終身型:終身払いタイプ

終身型の終身払いタイプでは、保障期間は一生涯ですが、払い込み期間も一生涯です。

| メリット | ・保険料(掛け金)が安い |

|---|---|

| デメリット | ・保険料(掛け金)を生涯払い続ける ・短期払いに比べて払い込み保険料の総額が高くなる |

終身型:短期払いタイプ

終身型の終身払いタイプでは、保障期間は一生涯ですが、払い込み期間を決めることができます。

| メリット | ・払い込み期間が満了したら、保険料(掛け金)の支払いが終わっても保障が一生涯続く |

|---|---|

| デメリット | ・一生分の掛け金を短期間で払うため、掛け金が高い ・掛け金を前払いしているようなイメージのため、保険の見直しがしにくい |

③ 掛け捨て型か貯蓄型か

最後に、「掛け捨て型」か「貯蓄型」かを見ていきましょう。

掛け捨て

掛け捨て型は、お金を払いっぱなしの保険のことです。

| メリット | ・掛け金が安い |

|---|---|

| デメリット | ・病気(入院・手術)しなければ、払い込んだ掛け金は返ってこない |

貯蓄型

貯蓄型は、払ったお金が決められた金額戻ってくる保険のことです。

| メリット | ・お金が戻ってくるケースがある 返ってくる金額=今まで支払った掛け金の総額ーそれまだに入院・手術で給付された金額 ※実際に使った分しか払わなくていい ※実際に使った分が、今まで支払った掛け金の総額を超えた場合は、お金は返ってこない |

|---|---|

| デメリット | ・掛け金が高い |

医療保険の選び方

さて、さまざまな組み合わせの内容をご紹介しましたが、無数にある保険の種類と、無数にある商品の中から、どのように医療保険を選んでいけばいいのでしょうか?

実際の人気商品から、どこをポイントに見ればいいのかご紹介していきます。

どう比較すればいいの?

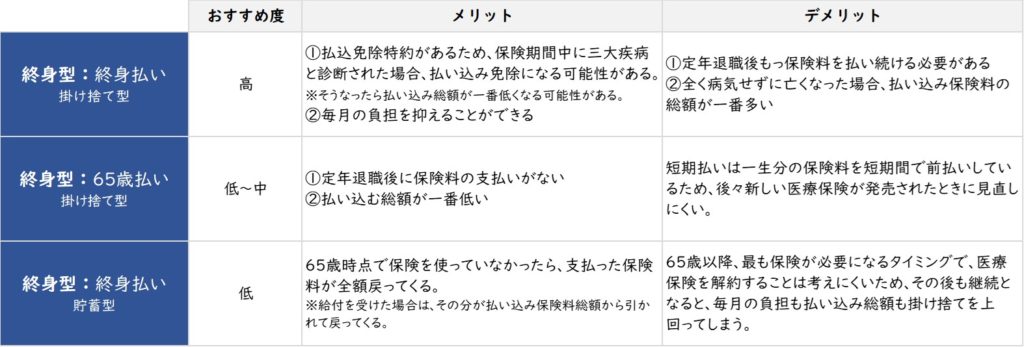

今回はメディケア生命の商品で比較してみましょう。

なぜ、メディケア生命なのかというと、私が今まで見た中でも貯蓄性の高い医療保険を販売しているからです。

メディケア生命でのシミュレーション

今回は100歳まで生きる想定で下記条件をシミュレーションしてみましょう。

| 加入年齢 | 30歳(男性) |

|---|---|

| 保障内容 | 入院日額:5,000円 |

| 保険期間 | 終身 |

| 払込期間 | 65歳払い込みと、終身払いのどちらも検証 |

※終身型(終身払い)掛け捨てプランのみ三大疾病払込免除特約が付いています。(がん・心筋梗塞・脳卒中)

この検証では貯蓄性があるといわれた商品が、掛け捨ての商品より払い込み総額が多いという予想外の結果になりました。

そして、私のおすすめ度は払い込み総額が最も多い終身型(終身払い)となっています。

なぜでしょうか?

※終身型(終身払い)掛け捨てプランのみ三大疾病払込免除特約が付いています。(がん・心筋梗塞・脳卒中)

3大疾病になった場合に保険料の払い込みが免除される保険であれば、生涯でがんになる可能性は男性が63%、女性が48%であることを考えると、払い込み総額が1番低くなる可能性が考えられます。

数値引用元:2015年データに基づく累積罹患リスク および 2018年データに基づく累積死亡リスク、国立がん研究センターがん情報サービス「がん登録・統計」

おすすめランキングから選んでもいいの?

結論、どこの保険会社でも問題ありません。

自身の目的に合った保障内容でしたら、どこの会社でもいいのです。

そうは言ってもわからないっ!という人は、下記のようなサイトの上位にある商品から条件の良いものを選ぶといいでしょう。

ただし、下記の条件を厳しくチェックしてください。

外せない3つの保障内容

- 入院一時金

入院患者の入院日数が減っているため - がん診断給付金

初回から一定期間経過したら何回でも診断給付金が出るかチェック - 終身保険終身払いの場合、3大疾病払込免除特約を付ける

免除になる状態もチェック

最低限必要な保障

これは人によって様々なのでこの内容が正確ではありませんが、個人的には下記の保障を準備しておけばいいと思っています。

入院一時金

入院一時金は10万円程度を保障してくれるものを選びましょう。

最初にお伝えした通り、高額療養費の自己負担額の上限は87,430円なので、この金額を補填できるようにするためです。

がん診断給付金

がん診断給付金は100万円程度を保障してくれるものを選びましょう。

がんの治療にかかる1年間の自己負担額は平均86万円です。

参考:がんの医療経済的な解析を踏まえた患者負担の在り方に関する研究

医療保険の相場

多くの会社の下記のようなスタンダードモデルで保険料(掛け金)を出しています。

| 加入年齢 | 30歳(男性) |

|---|---|

| 保障内容 | 入院日額:5,000円 |

| 保険期間 | 終身 |

| 払込期間 | 終身 |

スタンダードモデルにはほとんど特約も付いていません。見せ球です!

細かな設定は保険会社によって異なりますが、相場は1,300円~2,000円です。(2020年7月現在)

実際にこのスタンダードモデルに必要な特約を付けていくと、最終的には4,000円~6,000円位になります。

医療保険に加入するタイミング

若い内に入った方がいいって本当?

今回は「価格.com – 2020年6月更新 医療保険 人気ランキング」で1位のオリックス生命の商品で検証してみましょう。(2020年7月現在)

今回はオリックスのキュアで30歳、40歳、50歳で全く同じ保障でシミュレーションしてみます。

この検証で、お金の面では若い内に入った方がいいという事がわかりました。

保険は金融商品の中で唯一健康面の診査があります。

ほとんとどの人は年齢を重ねるごとに健康状態は悪くなっていきます。

想定外の出来事で保険への加入資格を突然失うこともあります。

このことからも、健康な若い内に保険に入った方がいいという事がわかります。

まとめ (医療保険に入る前にチェックすべき4つのこと)

最後に、医療保険に入る前にチェックすべき4つのことをまとめました。

こちらをよく確認してから加入されることをおすすめします。

- 公的医療保険を確認する

- 勤め先の福利厚生を確認する

- がん診断保険の対象状態を確認する

- 終身払いを選択した場合の払込免除特約の対象状態を確認する

現在(2020年7月)、日本では多くの医療保険が販売されております。

これは、日本国民の保険に対するニーズが死亡保険より医療保険にあるためです。

死亡のリスク(まさか自分は死なないだろう)に対して、病気のリスク(病気にはなるかもしれない)は顕在化されおり、理論的にはいらないとわかっていても、感情的に安心(お守り)が欲しいという事で加入している人もいます。

数多くある保険商品の中から、自分にとってベストな商品を選択することは容易なことではありません。

まずは自分の持っている権利(公的医療保険)とリスクを把握することで、本当に必要な保障を考えてみてください。

それでも答えが見つからない人は、FPに相談してみるという選択をしてはいかがでしょうか。

ぜひ一度、私たち(株)FPブランディングにご相談ください。

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。