今回は医療保険の「主契約」「特約」の種類、選び方、注意点について解説していきます。

医療保険とは?

Wikipediaでは医療保険は下記のように説明されています。

医療機関の受診により発生した入院費や手術費といった医療費について、その一部又は全部を保険者が給付する仕組みの保険である。Wikipedia

Wikipedia:https://ja.wikipedia.org/wiki/%E5%8C%BB%E7%99%82%E4%BF%9D%E9%99%BA

将来の病気やケガなどのリスクに備える目的で加入します。

また、医療保険には公的機関の「公的医療保険」と、民間機関の「民間医療保険」があります。

医療保険の種類(2種類)

医療保険の仕組みとして大きく分けると公的医療保険と民間医療保険で分けられます。

①公的医療保険(義務)

公的医療保険は、医療費の一部を公的な機関が負担してくれる保険です。

しかし、加入している保険機関は職業や勤務形態などで異なり、代表的なものだと自営業の方が加入する「国民健康保険」と、会社員の方が加入する「健康保険」があります。

船舶の船員などが入る「船員保険」などもあります。

大まかに分けると下記のようになります。

上記のように、日本人であれば何らかの公的医療保険に加入することは「国民皆保険制度」といって義務になっています。

②民間医療保険(任意)

民間医療保険は、民間の保険会社が販売している保険商品のことを指します。

公的医療保険とは異なり、加入者が任意で保険会社や保険商品を選択して加入します。

加入目的としては、すでに加入している公的医療保険ではカバーしきれない費用を補填するために契約することが多いです。

公的医療保険の主な保障内容(4種類)

日本の公的医療保険は非常に優れており、極論「公的医療保険があれば民間医療保険は必要ない」と言えるくらいです。

日本で公的医療保険対象の診療を受ける場合、どの病院で、どの先生が診療しても、患者が支払う医療費は同じです。これは、国民が所得に関係なく平等に医療の提供を受けれるためです。そして、誰もが払えるような金額に医療費を調整してくれる制度が公的医療保険です。

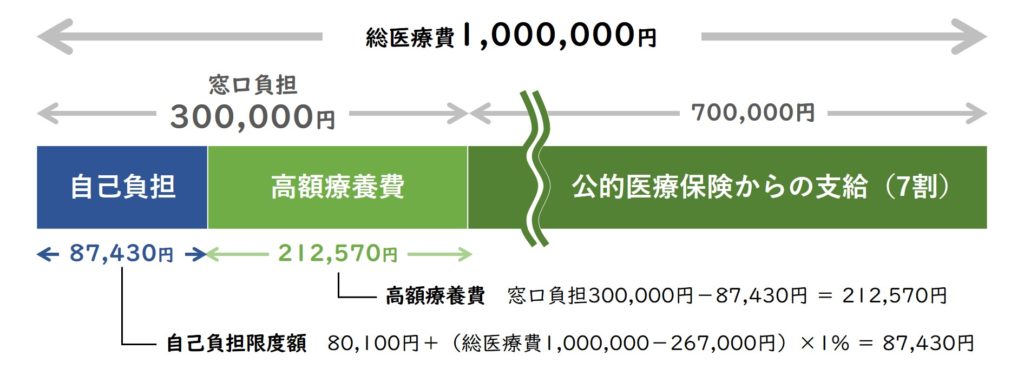

高額療養費制度

月内で掛かった自己負担額が高額になった場合、一定の金額を超えた自己負担分は後で払い戻しされる制度です。

自己負担額の例:年収500万の場合

例えば、年収500万円の人が、1ヶ月の総医療費100万円であった場合の自己負担額を見てみましょう。

この場合、自己負担額は87,430円です。

決して安い金額ではありませんが貯金で賄える金額です。

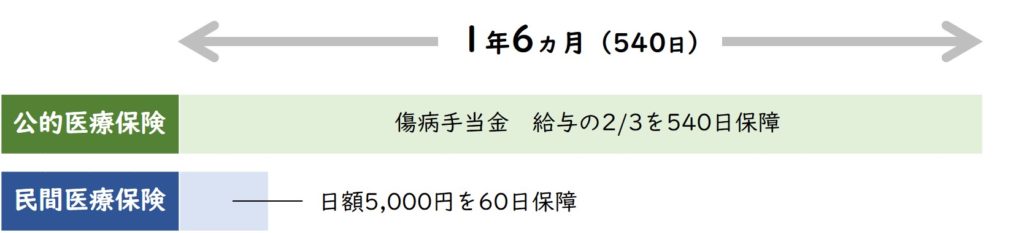

傷病手当金

病気やケガで働けなくなった場合、平均報酬月額(簡単に説明すると、毎月の給与)の2/3が最長1年6ヵ月支給される制度です。

※3日間の待機期間を経て4日目から支給対象

現在販売されている医療保険の大半が、1回の入院限度日数を60日に設定されている事を考えると、手厚い保障になっていることが良くわかります。

出産育児一時金

妊娠4か月(85日)以上のお母さんが、赤ちゃんを出産した時は、公的医療保険から一律42万円の出産育児一時金が受け取れます。

出産育児一時金は、健康保険の加入している全てのお母さん(会社員、パート、専業主婦)が対象になります。

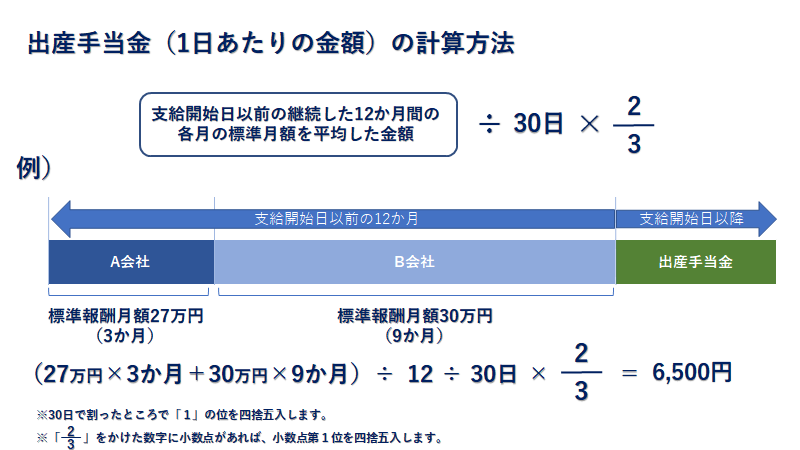

出産手当金

出産を控えたお母さんが、出産のために仕事を休んだ場合、公的医療保険から出産手当金が支給されます。

支給条件

- 出産するお母さんが、勤務先の健康保険組合、協会けんぽ、共済組合に加入している人

- 出産のために休んだ期間中に収入がない、または減ってしまった人

出産手当金が支給されるのは、第2被保険者(会社員や公務員で厚生年金や共済組合に加入している人)に限られます。働いているお母さんが出産で落ち込んだ収入をカバーする目的で支給される給付金です。

支給金額

出産のために会社を休んで給与が出なかった場合や、休んでいる間も給与の支払いがあり(有給休暇を使った場合など)、かつ給与額が出産手当金の額を下回る場合は出産手当金と給与の差額が支給されます。

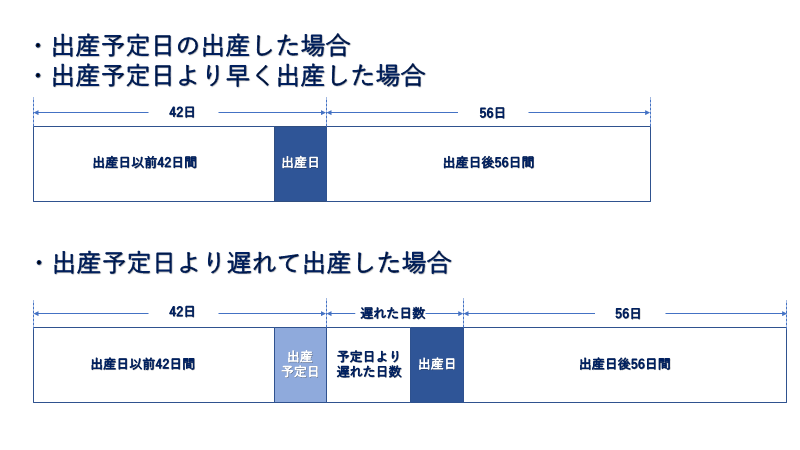

支給日数

出産日以前42日(双子以上の多胎であれば出産日以前98日)から出産の翌日以後56日までの範囲に会社を休んだ健康保険加入者で、この期間内に会社を休んだ日数分が支給対象となります。

民間医療保険の主な保障内容

公的医療保険でカバーできない部分を補填するのが民間医療保険です。

生命保険会社が販売している医療保険のことですね。

種類が多すぎてどれを選べば良いかわかりません。。

保険選びは、食事のメニュー選びに似ています。先ずはメインメニュー(主契約)、そしてサイドメニュー(特約)の順で選んでいきます。主契約は、保険のベースになる契約です。したがって、単独で契約することができます。これに対して、特約は主契約に紐づく契約になり、単独で契約することが出来ません。

主契約

「主契約」は、食事で言うところの「メインメニュー」にあたります。

メインメニューという事は、一番大切な部分にあたるわけですね!

そうです。主契約を選ぶときは下記を気を付ける必要があります。

- 保障内容

- 保険期間

- 払込期間

先ずは保障内容についてみていきましよう。

入院関連

医療保険の主契約で最も多いのが入院給付金タイプで、気やけがで入院した場合に給付金が受けられます。

- 日額タイプ(入院給付金×入院日数)

- 一時金タイプ(一日でも入院すると、入院10日分を一時金として支給)

※日額タイプのものは1日目から給付を受けれるものと、免責期間(5日目から給付)があるものがあります。

手術給付金

病気やけがの治療を目的に手術を受けた場合に給付金が受けられます。大きく分けると下記2つのタイプに分けることが出来ます。

- 手術内容に関係なく給付金額が一律

- 手術内容によって給付金額が変わる

特約

「特約」は、食事で言うところの「サイドメニュー」にあたります。

メインディッシュが決まれば、あとは好きなサイドメニューをオーダーする感覚で決めればいいんですね。

はい、ただ料理と少しだけ違うのは、サイドメニュー(特約)にもメインディッシュ級(主契約)のものが多くあり、中には、お目当ての保障が特約にあるケースもあります。

先進医療給付金

厚生労働省が認めた先進医療技術を、厚生労働省が認めた病院で受けられれる高度な医療技術を用いた治療(先進医療)にかかる自己負担部分を上限2,000万円まで保障する特約です。

通院給付金

通院に対する保障ですが、給付金を受けれる条件が保険会社ごとで異なる為、注意が必要です。

- 通院前に入院をしている

- 通院前に手術をしている

ほとんどの保険会社は、上記のどちらかを給付条件にしております。保険加入の前にしっかり確認してください。

がん診断給付金

がんと診断された場合に受け取れる給付金のことで、10万円~500万円位の間で診断給付金を設定することが出来ます。ここでの注意点は、対象となるがんの条件が保険会社ごとで異なることです。

特にどこに気を付ければいいでしょうか?

最も多いのは「上皮内新生物」に対しての診断給付金額です。

- 全額給付

- 10%給付

3大疾病一時金

- がん

- 急性心筋梗塞

- 脳卒中

上記の病気の診断を受けた場合に受け取れる給付金の事で、10万円~200万円位の間で診断給付金を設定することが出来ます。ここでの注意点は診断給付金を受け取る条件が保険会社ごとで異なることです。

- がん(がんと診断)※上皮内新生物を含む場合と含まない場合がある

- 急性心筋梗塞(手術か入院)※診断から一定期間免責期間がある場合がある

- 脳卒中(手術か入院)※診断から一定期間免責期間がある場合がある

放射線治療給付金

- 電磁波温熱療法(がん細胞を熱で弱らせる方法)

- 密封小線源治療(放射線を出す小さな線源〈カプセル〉をがん組織にに入れて組織内から放射線を照射する方法)

上記のように保険会社が対象としている放射線治療を行ったときに受け取れる給付金の事です。

ここでの注意点は、給付金の対象となる期間や放射線量といった細かな条件が保険会社ごとで異なることです。

- 施術の開始日から60日の間に1回の給付を限度

- 血液照射は対象外

- 放射線照射の総線量を50グレイ以上が給付条件

保険料払込免除特約

保険会社が定めた条件(疾病状態)になると、それ以後の保険料(掛け金)の支払いが免除される特約のことです。

- がん(悪性新生物)と診断された場合

- 急性心筋梗塞と診断されて手術をした場合

- 脳卒中と診断されて手術をした場合

一般的には上記のような3大疾病状態になった時に、保険料払込免除になります。

ここでの注意点は、3大疾病一時金と比べると、適用される条件が厳しくる傾向があります。

- 上皮内新生物が適用条件から外れるケースが多い

- 急性心筋梗塞(治療を目的とした入院が20日以上、労働制限が60日以上必要と医師が判断した場合)

- 脳卒中(治療を目的とした入院が20日以上、労働制限が60日以上必要と医師が判断した場合)

民間医療保険の種類(3つの選択肢)

保険の種類は組み合わせがいくつもあり複雑です。

今回はその組み合わせの中から、主な内容「①保障期間」「②支払い方法」「③掛け捨て型か貯蓄型か」を見ていきます。

① 保障期間

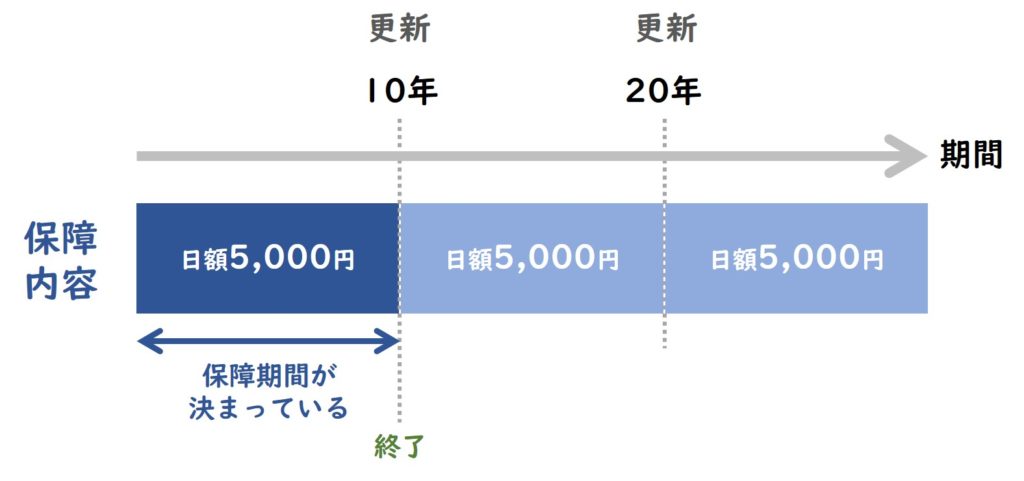

保障期間は、主に「定期型」と「終身型」があります。

定期型(期間が定まっている)

定期型は、決められた期間内で保障してくれます。

この期間が終了すると、更新するか解約するかを

| メリット | 保険料(掛け金)が安い |

|---|---|

| デメリット | 保障期間が満期を迎えて、更新をすると掛け金が上がる 保険会社が定める期間までしか更新できない |

終身型(身が終わるまで)

終身型は、加入してから一生涯保障してくれます。

| メリット | ・一生涯の保障 ・保険料(掛け金が)の金額が変わることがない |

|---|---|

| デメリット | ・保険料(掛け金)が高い |

② 保険料(掛け金)の支払い方

次に保険料の支払い方を見ていきます。一定期間で払い込む方法と、一生涯払う方法があります。

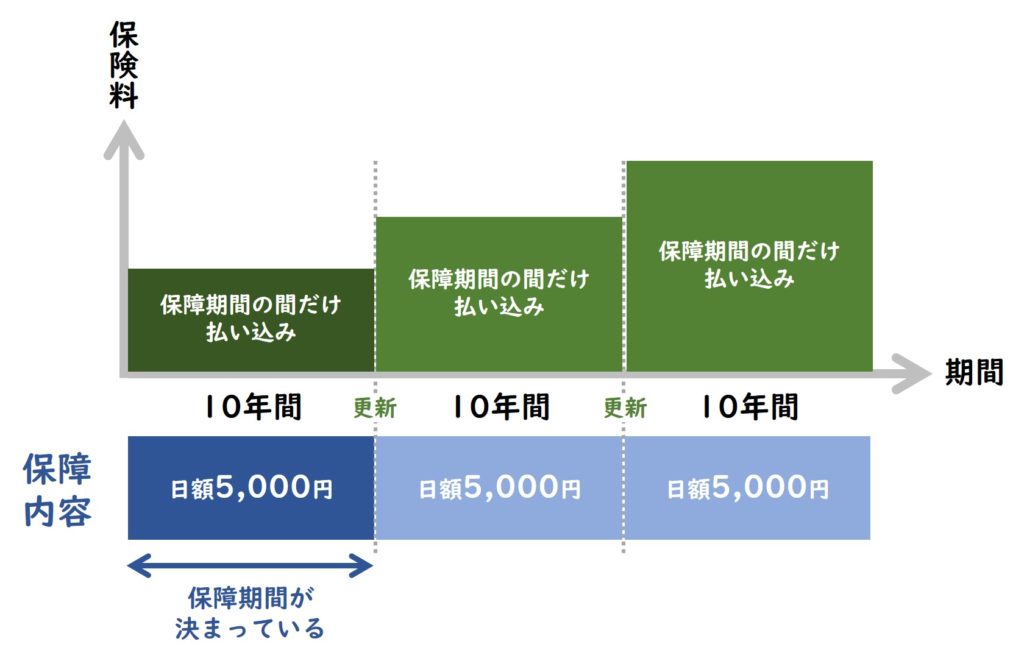

定期型

定期型では、保障期間の間で払い込みをします。

「保険期間(保険が有効な期間)=払い込み期間(掛け金を払う期間)」となります。

終身型:終身払いタイプ

終身型の終身払いタイプでは、保障期間は一生涯ですが、払い込み期間も一生涯です。

| メリット | ・保険料(掛け金)が安い |

|---|---|

| デメリット | ・保険料(掛け金)を生涯払い続ける ・短期払いに比べて払い込み保険料の総額が高くなる |

終身型:短期払いタイプ

終身型の終身払いタイプでは、保障期間は一生涯ですが、払い込み期間を決めることができます。

| メリット | ・払い込み期間が満了したら、保険料(掛け金)の支払いが終わっても保障が一生涯続く |

|---|---|

| デメリット | ・一生分の掛け金を短期間で払うため、掛け金が高い ・掛け金を前払いしているようなイメージのため、保険の見直しがしにくい |

③掛け捨て型か貯蓄型か

最後に、「掛け捨て型」か「貯蓄型」かを見ていきましょう。

掛け捨て

掛け捨て型は、お金を払いっぱなしの保険のことです。

| メリット | ・掛け金が安い |

|---|---|

| デメリット | ・病気(入院・手術)しなければ、払い込んだ掛け金は返ってこない |

貯蓄型

貯蓄型は、払ったお金が決められた金額戻ってくる保険のことです。

| メリット | ・お金が戻ってくるケースがある 返ってくる金額=今まで支払った掛け金の総額ーそれまだに入院・手術で給付された金額 ※実際に使った分しか払わなくていい ※実際に使った分が、今まで支払った掛け金の総額を超えた場合は、お金は返ってこない |

|---|---|

| デメリット | ・掛け金が高い |

まとめ

生命保険会社が販売する医療保険に加入する前に、一度公的医療保険を確認してください。

- 1か月間の自己負担額を把握する(高額療養費制度)

- 大手企業などの健康保険組合に加入の方は付加給付金の有無を確認する

医療保険は公的医療保険で不足している部分を補填する目的で加入することをお勧めします。基本的に、日本で公的保険適用治療を行う場合の自己負担額は低く抑えられる事が多いため、極論をいうと医療保険は必要ないという結論になることがあります。しかし、これは自己負担部分の支払いが出来るだけの貯蓄があることが前提条件です。

- 貯蓄したいが、物欲に負けて買い物をしていまう

- ダイエットしていけど、食欲に負けて食べてしまう

- 勉強した方がいいのはわかっているのにテレビをみてしまう

理論的に理解していても、感情が邪魔して、理論通り行動できない事があります。思い当たる節がある方は医療保険に加入することをお勧めします。

FPブランディングに生命保険の相談する場合はこちら。全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

コメント