外貨建て保険とは、保険金額(死亡・高度障害時に支払われるお金)、保険料(掛け金)、解約返戻金(解約時に戻ってくるお金)の全てを、米ドル、豪ドル等の外貨で運用する保険のことです。

外貨建て保険は、通貨を分けて資産を作ることでリスク分散できるというメリットもありますが、外国為替相場により為替差損が出る可能性もあります。

外貨建て保険を元プルデンシャル勤務のファイナンシャルプランナーが解説していきます。

外貨建て保険とは?

外貨保険とは、保険金額(死亡・高度障害時に支払われるお金)、保険料(掛け金)、解約返戻金(解約時に戻ってくるお金)の全てを、米ドル、豪ドル等の外貨で運用する保険のことです。

円建て保険との違い(円安リスク)

保険金額(死亡・高度障害時に支払われるお金)、保険料(掛け金)、解約返戻金(解約時に戻ってくるお金)の全てを、円で運用する円建てに対して、これら全て(保険金額・保険料・解約返戻金)を外貨で運用する為、外国為替相場による為替差損益が発生します。

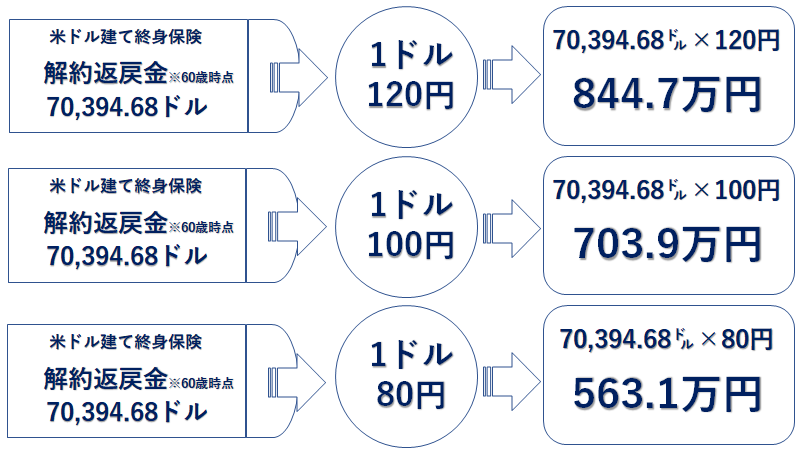

保険金で受け取る場合に起きる為替の影響

保険料を支払う場合に起きる為替の影響

解約返戻金を受け取る時に起きる為替の影響

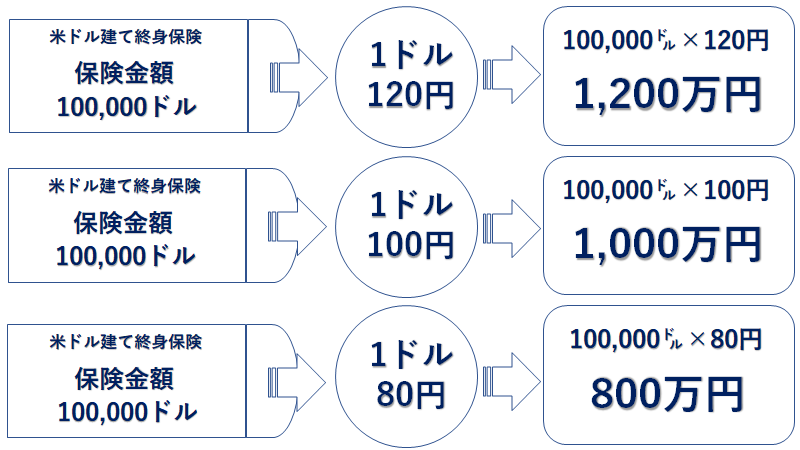

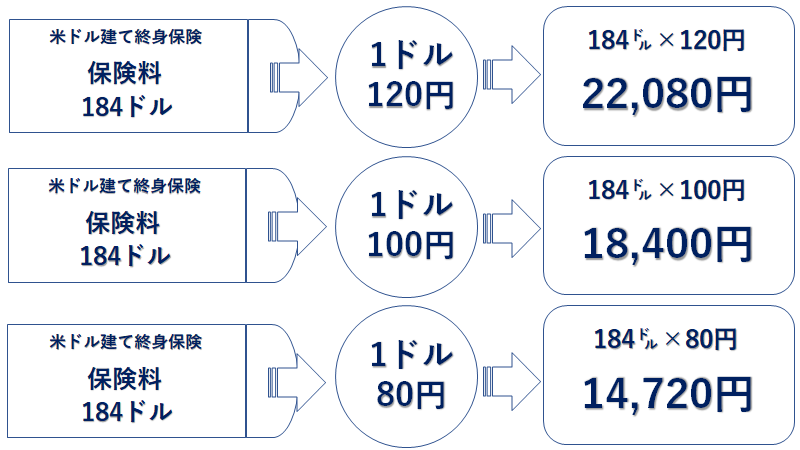

外貨建て保険は、その全て(保険金、保険料、解約返戻金)を外貨で運用する場合、支払う金額と将来受け取る金額は為替相場によって毎日変わります。

危険?やってはいけないの?

外国為替相場についての仕組みを理解していれば、危険という事はありません。しかし、毎年、販売件数が増えるにつれて、トラブルによる苦情が増加しています。

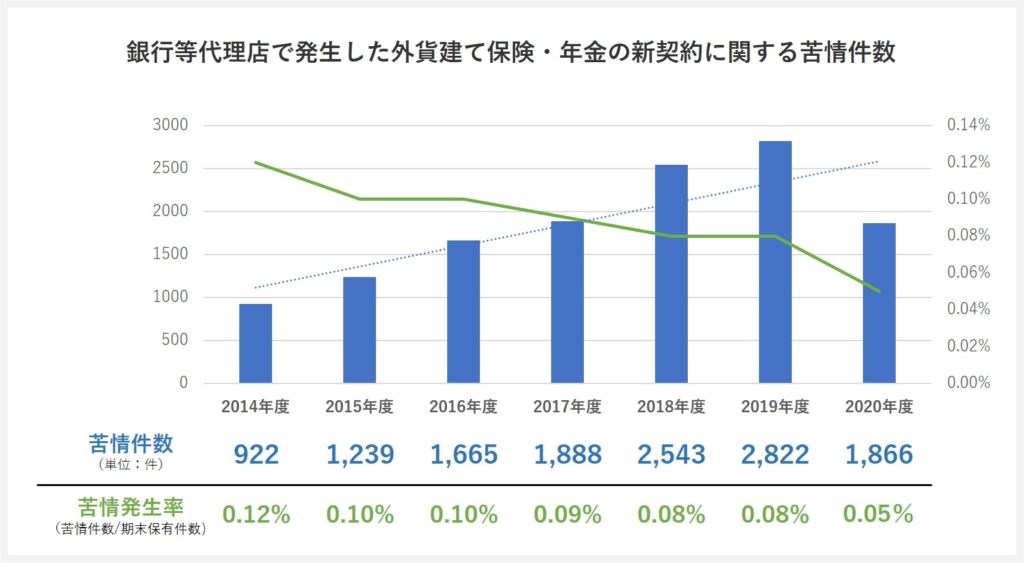

トラブルによる苦情が多発 5年間で3.12倍増えた

銀行等代理店で発生した外貨建て保険・年金の新契約に関する苦情件数

苦情件数は、2014年から2019年の5年間で、約3倍に増えてますが、販売件数が5年間で、約4.6倍増えていることから、苦情発生率は2014年度0.12%から2019年度は0.08%に減っていることがわかります。

しかし、2020年には苦情件数自体も落ち着いてきています。

なぜ、大損に?外貨建て保険がトラブルになる原因

苦情となるトラブルは、高齢者やその親族からで、外国為替相場により為替差損がおき、元本割れしたタイミングで起きています。「お金が増える商品だと説明を受けた」「元本保証の商品だと思った」など、外貨建て保険の、基本的仕組みを理解しない状態で加入したことが原因と思われます。

外貨建て保険のメリット・デメリット

メリット

- FRBの利上げの影響で円建ての保険より利回りが高い。※2022年6月

- 同じ保険金額であれば、円建ての保険より保険料が安くなることがある。

- 外国為替相場により為替差益が出る可能性がある。

- 通貨を分けて資産を作ることでリスク分散できる。

デメリット

- 外国為替相場により為替差損が出る可能性がある。

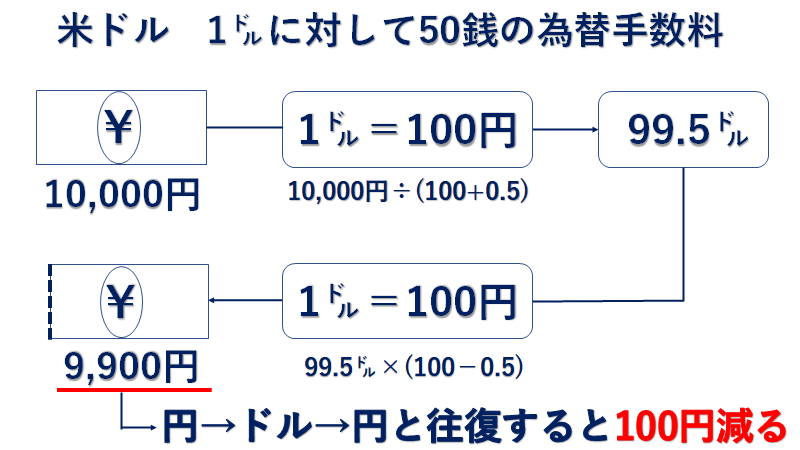

- 為替手数料がかかる。

- 払い込む金額、受取金額が未確定。

外貨建て保険の種類

外貨建て保険の基本的仕組みは、円建て保険と同じです。

ただ、円建て保険より利回りが高いという事から、主に貯蓄性商品に使われてます。

終身保険

養老保険

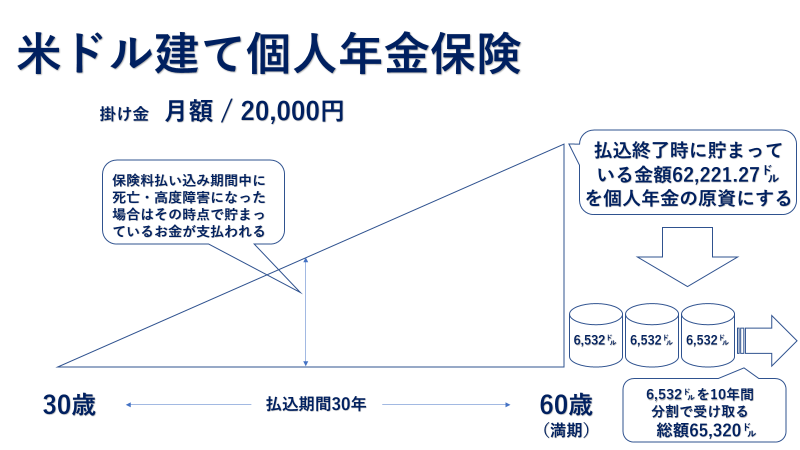

個人年金保険

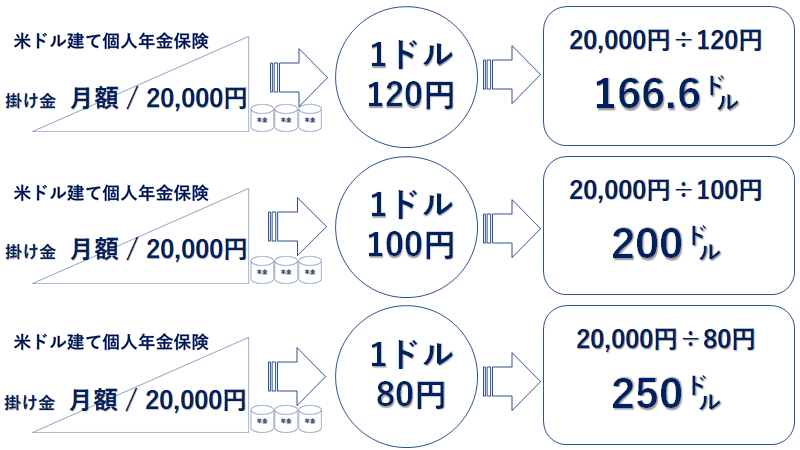

外貨建て保険を円建てで支払うタイプは、毎月の掛け金は為替の影響で変動はしないですが、毎月積み立てるドルの金額は為替の影響を受ける為、将来積立てる年金には大きな影響を及ぼします。

外貨建て保険を扱う主な保険会社

- メットライフ生命

- マニュライフ生命

- オリックス生命

- ソニー生命

- ジブラルタ生命

- プルデンシャル生命

- 明治安田生命

- 大樹生命

- 第一フロンティア生命

- 三井住友海上プライマリー生命

通貨ごとの特徴

アメリカドル(米ドル)

- 世界最大の流通量を誇る(基軸通貨)

- 信用力:高い

- 政策金利:0.75~1.00%

- 為替手数料:40銭(みずほ銀行)

ユーロ

- 米ドルに次ぐ流通量を誇る(世界3大通貨の一つ)

- 信用力:高い

- 政策金利:-0.5~0.25%%

- 為替手数料:60銭(みずほ銀行)

オーストラリアドル(豪ドル)

- 政策金利:0.35%

- 為替手数料:1円(みずほ銀行)

ニュージーランドドル(NZドル)

- 政策金利:2.0%

- 為替手数料:1円(みずほ銀行)

その他、新興国通貨

- イギリスポンド

- スイスフラン

- トルコリラ

払い込み方法

一時払いタイプ

- 支払い時期が1回の為、外国為替相場の影響を強く受ける

- 円高のタイミングで加入すると、為替差益を得られる事がある

- 相続対策になることがある

平準払いタイプ

- 月払い、半年払い、年払いから選択

- 支払い時期が複数回ある為、外国為替相場のリスク分散が可能になる

- ドルコスト平均法が適用されることがある

本当にドルコスト平均法は適用されるの?

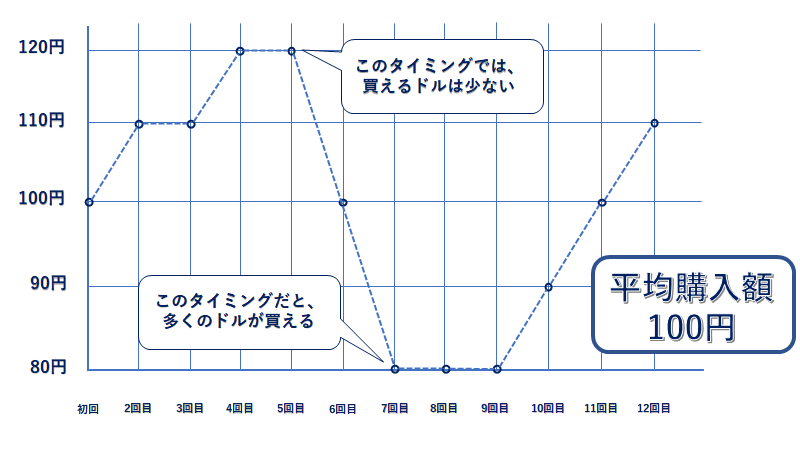

ドルのような外国為替相場によって、価格変動する通貨を、定期的に一定額を買い続ける方法をドルコスト平均法と言います。

ドルコスト平均法でドルを購入すると、円高時には多くのドルを購入することが出来、円安の時には少ないドルを購入することになります。結果的に為替の平均値を購入する事になります。

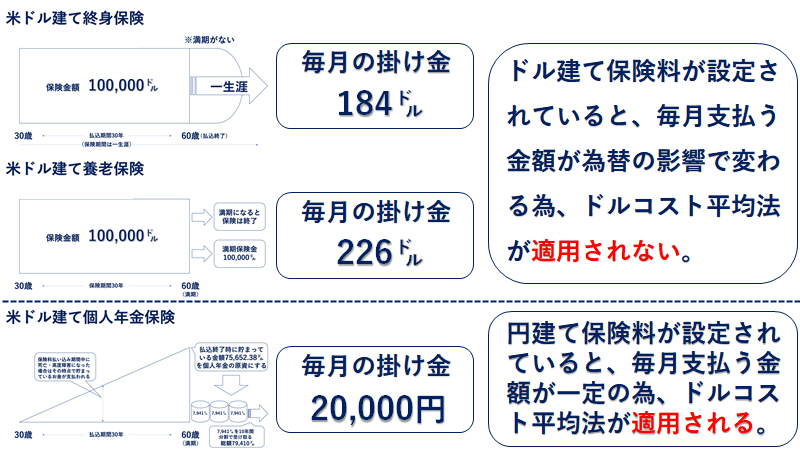

ここで注意!!ドルコスト平均法は毎月一定額購入することです。つまり、保険料がドルに設定されている保険には適用されません。

ドルコスト平均法が適用されないケース

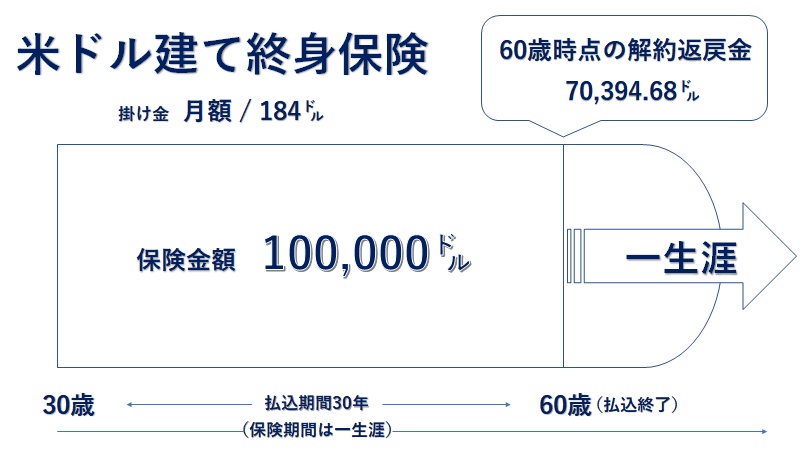

米ドル終身保険は、掛け金が184ドルに設定されているため、毎月支払う保険料は為替によって変わります。

ドルコスト平均法が適用されるケース

一方、個人年金は2万円の掛け金で、購入できる量のドルを購入していきます。

現在、販売されている外貨建て保険の多くは、保険料がドル建てになっているため、ドルコスト平均法が適用されないケースが多いです。

【わかりやすく解説】ドルコスト平均法とは?デメリット・やり方・銘柄の選び方などまとめました!

外貨建て保険の選び方

外貨建て保険の選ぶ際に、気をつけるポイントは為替手数料の金額です。

手数料

外貨建て保険で、ドル建ての保険料を、円換算して支払う場合、為替手数料が発生します。

往復で約1%の手数料が発生することを考えると、外貨建てのメリットである利回りが高いは、手数料で相殺されてしまいます。

外貨建て保険を検討するときには、外国為替手数料がいくらかチェックすることを忘れないでください。

どんな人に向いているのか?

向いている人

- 外貨で資産形成したい人

- 遺族に外貨を残したい人

向いていない人、注意した方がいい人

- 元本割れすることが嫌な人

- 将来受けとれる金額を確定させたい人

- 外国為替相場の仕組みが理解できていない人

まとめ

コロナ禍でアメリカをはじめ、ほとんどの国が政策金利を引き下げたことで、「円建ての保険に比べて高い利回り」というメリットを失った外貨保険は、世界的に進むインフレ対策として行われた利上げの影響を受けて※2022年6月時点、再び円建ての保険に対して優位性を持ち始めています。

予定利率が固定されているものではなく、毎月アメリカ国債の利回りを反映する外貨建て商品であれば、円建ての予定利率を上回る予定利率になっております。※マニュライフのこだわり外貨終身の積立て基準利率3.63%(2022年6月時点)

しかし、世界情勢や為替の影響を大きく受ける外貨建て保険を選ぶのであれば、基軸通貨であるドルを世界一安全な通貨と位置付け、資産形成や遺族に残すお金をドルにしたい等の明確な目的を持つ必要があると思います。

セミナーに参加してもっと詳しく

とは?住宅弱者問題を解決する社会貢献型の不動産投資.png)