iDeCo(確定拠出年金)は、「一時金」か「年金」かの受け取り方によって、かかる税金が変わってきます。

拠出額が全額所得控除(経費)になるため、節税効果が大きいと話題のiDeCoですが、出口戦略がとても大切になります。

受取方法によって課税方法が変わり、また、受け取るタイミングによって税金の金額が大きく変わります。

今回はiDeCoの出口戦略について解説していきます。

▼退職金セミナー開催中

老後資金のための退職金運用術 ~人生100年時代の定年後はどう過ごす?~

iDeCo(確定拠出年金)の受取方法

iDeCoで積み上げた老齢給付金は、①老齢一時金として一括で受け取る、②老齢年金方式で5年以上20年以下の期間で受け取る、③一時金と年金を組み合わせて受け取る、この3つから選択する事になります。

①一時金(一括)

受給権が発生する年齢(原則60歳)になったら、75歳までの間に一時金として一括で受け取れる事が出来ます。

楽天証券の場合、受給時に440円の振り込み手数料がかかります。

②年金(分割)

受給権が発生する年齢(原則60歳)になったら、75歳までの間に、5年以上20年以下の期間で、運営管理機関が定める方法で老齢給付金を受け取る事が出来ます。

楽天証券の場合、受け取りは1回、2回、3回、4回、6回、12回、と6つの選択肢があり、受給時に1回につき440円の振り込み手数料がかかります。

③一時金と年金の併用

受給権が発生する年齢(原則60歳)になったら、75歳までの間に一時金と年金受け取りの割合を運営管理機関が定める方法で受け取れます。

楽天証券では、一時金と年金受け取りの割合を1%単位で分けることが出来ます。受け取る順番は、①一時金②年金受け取りで、一時金で受け取った翌年から年金受け取りが始まります。年金受け取りは1回、2回、3回、4回、6回、12回、と6つの選択肢があり、受給時に1回につき440円の振り込み手数料がかかります。

受け取り方で変わる税金

①一時金で受け取る場合は「退職所得」扱い

退職所得の計算方法

(収入金額-退職所得控除額)×2分の1×税率

退職所得控除額の計算方法

・勤続年数20年以下:40万円×勤続年数(1年未満切り上げ。以下同様)

・勤続年数20年超:(勤続年数-20年)×70万円+800万

iDeCoの場合は、「収入金額」=「老齢給付金」、「勤続年数」=「加入期間」となります。

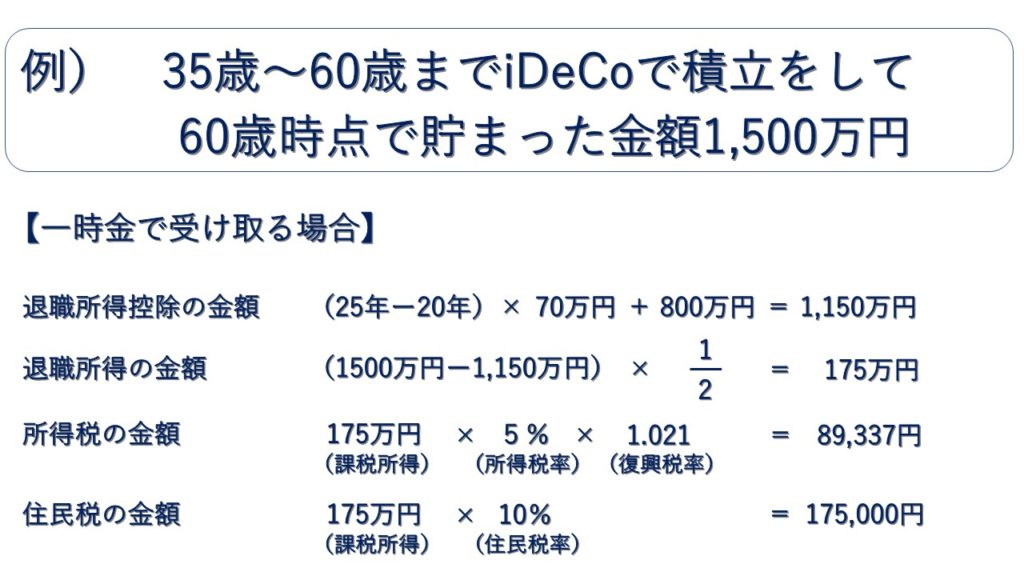

積立金額1,500万円のシミュレーション

1,500万円の収入に対して税金の合計額が264,337円とかなり税金を抑えられます。

②年金で受け取る場合は「雑所得」扱い

老齢給付金を年金受け取りする場合は、公的年金等の雑所得に該当します。

公的年金等の雑所得の計算方法

収入金額 – 公的年金等控除額

公的年金等控除額は、受給者の年齢、年金の収入金額に応じて定められています。

国税庁HP 公的年金等の課税関係

iDeCoで積立した、老齢給付金を年金受け取りする場合は、他の公的年金等(国民年金、厚生年金、企業年金など)と合算して計算することになります。全ての年金収入の金額から公的年金控除額を差し引いた金額が雑所得となり、総合課税で課税されます。

なるべく税金が掛からないのは「一時金」受け取り

老後に、老齢基礎年金、老齢厚生年金、不動産所得など多数の収入があり、受取金額が多い方が、iDeCoの年金受け取りを選択すると、総合課税の影響を受けて、とても高い税金を納めなくてはいけなくなる可能性があります。

「一時金」受け取りで損をしないために、絶対に注意したいこと!

退職所得扱いの低い税率で、多くの人が選択を検討している、一時金受け取りですが、気を付けないと高い税金を支払う可能性があります。

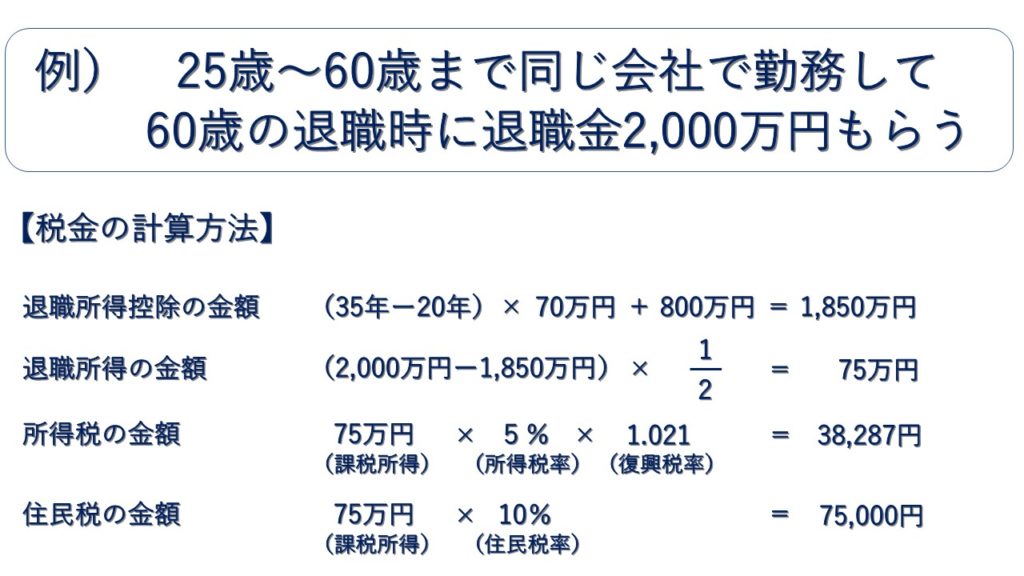

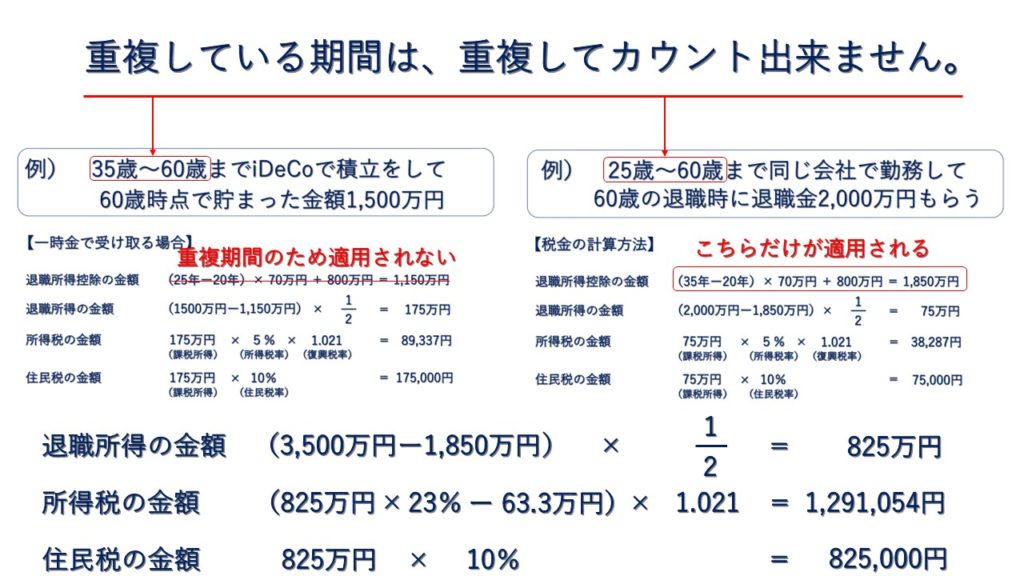

退職金を受け取る年と、iDeCoの一時金を受け取る年が、同じ場合

退職金を受け取る年と、iDeCoの一時金を受け取る年が、同じ場合は注意が必要になります。

どういうことですか?

退職金を受け取るときに、退職所得控除の枠を全て使いきっているため、iDeCoを一時金で受け取る分に使えません。

税率が上がって2,116,054円も税金が!!何かいい方法はないんですか!?

退職時期を5年遅らせることが出来て、先にiDeCoの受け取り、5年後に退職金を受け取れば、もう一度、退職所得控除が使えるようになります。

退職金を5年後にずらす

iDeCoの受け取り年齢が60歳、退職金の受け取りが65歳の場合のシミュレーションです。

5年受け取るタイミングをずらすだけで、1,851,717円も節税が出来ている!

iDeCoを先に受け取る場合

前年以前4年以内(5年前に)に受け取った他の退職金(iDeCoも含む)を計算したときの勤続年数は除いて計算すると定義されているため、iDeCoを受け取ってから5年期間を空ければ、再度、退職所得控除を使うことが出来ます。

退職金を先に受け取る場合

前年以前19年以内(20年前)に受け取った他の退職金を計算したときの勤続年数は除いて計算すると定義されているため、最長の75歳でiDeCoを受け取る事を考えると、55歳で退職金を受け取らないと、再度退職所得控除が使えないことになります。

まとめ

拠出額全額が所得控除(経費)になり、運用中の利益にも非課税という事で、加入者が増えているiDeCoですが、受取時の出口戦略を考えておかないと、受取時に予想外の税金がかかってしまいます。

老後資金をiDeCoで積立する場合、多くの方は、かなり長い運用期間になりますが、ある程度の出口戦略を考えておく必要があります。

セミナーに参加してもっと詳しく

▼退職金セミナー開催中

老後資金のための退職金運用術 ~人生100年時代の定年後はどう過ごす?~

コメント