楽天証券のつみたてNISAでおすすめの商品をご紹介します。つみたてNISAの始め方がわからない投資初心者向けの記事です。

「どの銘柄の組み合わせがいいか」「どのファンドがいいか」などの買い方はもちろん、気になるランキング上位商品の一覧や筆者の運用画面のキャプチャも公開します。

2020年以降、日本人は資産運用に興味を持つ人が増加しております。

金融庁は2021年10月8日、2021年6月末時点のつみたてNISA(少額投資非課税制度)口座が417万5430になったと発表しました。

口座開設数は、前年に比べて1.7倍になり、資産運用に興味を持ち、実際に行動に移している人が増えていることを示しております。

まだつみたてNISAを始めていない方は、この記事を読んでシミュレーションしてみましょう。

つみたてNISAとは?

つみたてNISAは、長期・分散・積立て投資を目的に作られた非課税制度で、2018年1月に一般NISAとは別枠で創設されました。最大の特徴は、最小投資額が100円と少額始められて、1円単位で積立金額の設定が可能という事です。

NISAとの違い

大きな違いは何ですか?

短期間で売却益を狙って、運用益を非課税で受けとることが出来る一般NISAに対して、コツコツ毎月積立てしながら資産形成することが出来るのが、つみたてNISAです。投資初心者が行う資産運用として、つみたてNISAは最適だと思います。

つみたてNISAは、一般NISA誕生から4年後の、2018年1月にスタートした税優遇制度で、運用目的を長期・分散・積立投資に絞ったものとなっております。

2024年からNISAの制度が改正

2024年からNISAの制度が改正されることが決まっており、ジュニアNISAの廃止や、一般NISAや積立NISAの内容が変更されます。

今はまだ改正前ですので、先にご紹介した現行制度の内容が適用されます。

対象となる投資商品の違い

一般NISAの投資対象商品が、上場株式(国内株、外国株)、REIT(国内、海外)、ETF等、数多くの商品があるのに対して、つみたてNISAは、金融庁が承認を得た、手数料が低くて、運用が安定している「長期」「積立」「分散」投資に向いている投資信託・ETFに限定されている。

楽天証券のメリット

- 積立金を楽天カードからチャージした楽天キャッシュ払いで、毎月購入金額1%のポイントが貯まる

- 楽天スーパーポイントでつみたてNISAができる

- インデックス型投資信託の商品数が多い

楽天スーパーポイントが貯まる

2022年3月現在、数多くある証券会社の中で、クレジットカードで支払いができ、その支払いで貯まったクレジットカードのポイントで、積立NISAの支払いに使えるのは、楽天証券・SBI証券・マネックス証券です。

実は、楽天証券の投信保有ポイントとマネーブリッジが2022年4月から改悪され、ネガティブなコメントが多く散見されます。

しかし、SBI証券やマネックス証券もいつどうなるか分からないですし、ポイントをもらうために投資信託をしている訳ではないので、ポイントありきの運用になってしまうと本末転倒です。

楽天市場などで貯めたポイントも投資できるので、楽天経済圏を活用したい人は引き続き残留するようです。

楽天証券でつみたてNISAをするという事は、あらゆるお店で貯められる楽天ポイントを、つみたてNISAの決済に使える事や、ポイント還元率が決済金額の1%であることを考えると、後発組に負けないストロングポイントと言えます。

おすすめ商品の条件や選び方とは?

つみたてNISAをする上で、どのように商品を選んでいけばいいか教えてください!

つみたてNISAで高いパフォーマンスを得るための条件が「長期」「分散」「積立」であることを考えると、①成長が見込める外国株式(アメリカ株)を組み入れた投資信託を、②運用コスト(信託報酬)が安いインデックスファンドで運用する選択すれば良いと思います。

①外国株式(アメリカ株)

外国株式。。。

リスクが大きい感じがして怖いですね。。。

そうですよね!

なぜ外国株式(アメリカ株)をお勧めしているかと言いますと、過去から現在に至るまで、常に世界の経済成長をけん引してきたからです。

えーーーーー!!!

アメリカの株価10倍になってる!!

それに対して日本の株価下がってる。。。

アメリカ経済は、ITバブル崩壊、リーマンショック、コロナショックと大きな金融危機がありながらも、確実に成長を遂げております。もちろん将来の事はわかりませんが、2022年3月現在、世界経済と世界の金融を動かしているのはアメリカであるという事は事実で、個人的にはこの流れはしばらく続くと思っております。また、長期分散投資であればドルコスト平均法が適用され、株価が下落した時は口数獲得のチャンスにつながり、投資リスクを最小限に抑えられます。以上の事から、アメリカ株を筆頭とした外国株式での運用を勧めております。

【わかりやすく解説】ドルコスト平均法とは?デメリット・やり方・銘柄の選び方などまとめました!

②インデックスファンド(手数料が安い)

アメリカ株の魅力はわかりました!続いての質問です!

なぜインデックスファンドなのでしょうか?

長期間の投資をおこなう上で、大切なことは運用にかかる手数料を下げることです。インデックスファンドを選ぶ理由は、手数料の安さです。

金融庁は、投資所初心者でも安心して、投資ができるように、つみたてNISAの投資対象となる投資信託に対して、厳しい制限を設けております。信託報酬率に対しても上限額を設け、運用にかかる手数料を引き下げております。

- インデックス投資信託(国内型)→ 年0.5%以下

- インデックス投資信託(国際型)→ 年0.75%以下

- アクティブ投資信託(国内型)→ 年1.0%以下

- アクティブ投資信託(国際型)→ 年1.5%以下

③ファンドの資産規模

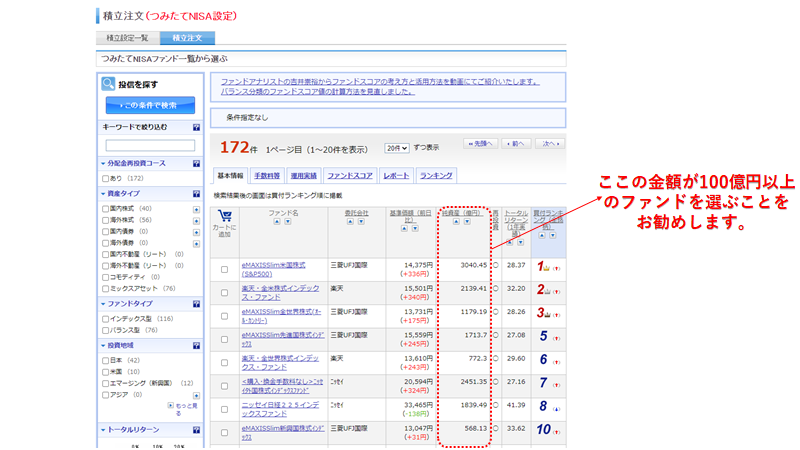

最後のチェックポイントは、ファンドの資産規模です。十分な資産規模がないと、しっかりとした分散投資、そして安定的な運用をすることが出来ません。初心者の方が選ぶ際は、純資産総額100億円以上のファンドをお勧めします。

おすすめ商品一覧

おすすめのファンドはどれになりますか?

ズバリ下記の条件にあてはまるファンドです!

- インデクスファンド

- 純資産総額100億円以上

- アメリカをはじめとした外国株式

下記図のランキング9位までのファンドが上記条件に該当します。

FP服部が買っている組み合わせと運用実績

ちなみに。。。

服部さんはどんな感じで運用しているんですか?

。。。。

教えてください!!!

これが私のつみたてNISAの中身です。

2022年3月は世界情勢の影響で下降気味ですが、利回り22%です。昨年の2021年3月は30.9%でした。

運用利回り22%!!

新興国株式の割合が40%もあるんですか!?

はい。。。将来の成長を見込んで投資しております。

新興国での運用は、アメリカのように、経済基盤が安定しておらず、世界経済の影響を大きく受けることから、価格も大きく動き、一般的にはハイリスク・ハイリターンと呼ばれるファンドです。

しかし、長期的な目線で、良い時も悪い時も一喜一憂せず定額購入して、口数を稼ぎ、価格が上昇した局面で売却する計画(ドルコスト平均法)であれば、リスクを最小限に減らせて大きなリターンが得られると思っております。

なるほど!でも、なんでおすすめしていないんですか?

これは、私が高いリスクを承知で運用しており、資産形成の王道ではないからです。

株式投資の神様、ウォーレン・バフェット氏は自身の死後、妻に対して下記のようなアドバイスをしております。

「私のアドバイスはこの上なくシンプルだ。現金の10%を米国の短期国債に、残る90%を超低コストのS&P500のインデックスファンドに投資しなさい。ヴァンガードのファンドがいいだろう。この方針なら、高い報酬のファンドマネージャーを雇うどの年金基金、機関、個人の出す結果よりも長期にわたって良い成績を上げられると思う。」

アメリカが、世界経済、世界の金融をリードしていることを考えれば、ウォーレン・バフェット氏のアドバイスが的確で王道ではないかと思っております。

アメリカ株の1990年から2019年までの30年間の平均運用利回りは11.4%です。将来の事は誰にも分かりませんが、今後20年間同じ様な運用利回り11.4%で運用できたとしたら、毎月の積立額33,333円×12か月×20年間=積立原資7,999,920円、これが30,427,867円になります。

※平均利回り11.4%はマネックス証券「米国株長期投資のすすめ」の資料から引用

30,427,867円!!!

投資額の3.8倍!!

これぞ複利効果の力です。

【わかりやすく解説】複利とは?意味・投資商品・計算式・やり方などまとめました!

まとめ

楽天証券で、つみたてNISAをする手順

- つみたてNISAの口座開設をする

- 決済手段を楽天キャッシュ(楽天カードチャージ設定)にする

- ポイントでの支払い設定をする

- インデックスファンドを選ぶ

- 純資産総額100億円以上のファンドを選ぶ

- アメリカをはじめとした外国株式を組み入れたファンドを選ぶ

- つみたて設定をしたら後は放置

最後の7.つみたて設定をしたら後は放置って何ですか???

結論「一喜一憂」しないためです!

リーマンショックやコロナショックのような、経済危機、金融危機の局面で一時的に資産が減った時に多くの人は「どうしよう!これ以上損失を大きくしたくない!」などといった感情に陥って、それまで積立してきたファンドを売却してしまう事があります。実はこの価格下落局面こそ「口数を稼ぐチャンス」なのです。長期分散積立投資を活用しておけば、気が付いたら大きなお金になっていたという事はよくある話です。そのためには、継続、継続、継続です。感情を捨てて、積立投資を継続するために「放置」することをお勧めします。

楽天証券のつみたてNISAの始め方!商品・手数料・買い方などまとめました!

FPブランディングに相談する場合はこちら

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

セミナーに参加してもっと詳しく

コメント