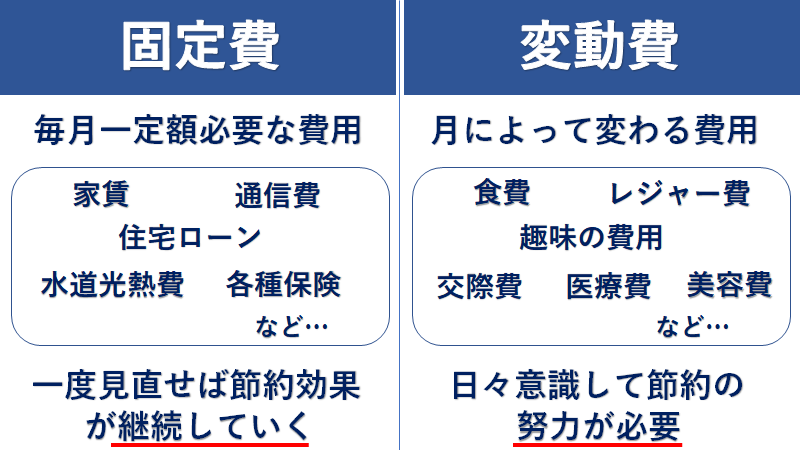

固定費とは、毎月一定額必要になる生活費のことです。逆に、毎月変わる生活費である外食、旅行等のレジャーなどは変動費といいます。

主な固定費は、住居費、通信費、水道光熱費、保険などが挙げられます。

効率的に節約するには固定費の大きな科目から見直すことが有効です。

しかし、「将来の貯蓄も大事だけど、今という時間も大切にしたい」のも重要ですよね。

そこで、今回はしっかり貯蓄をしながら、娯楽費も確保するための家計簿見直しのポイントを解説していきます。

固定費とは?

固定費とは?

毎月必要になる生活費の事ですよね?

その通りです!

人それぞれ、1年間で色々なイベントがありますが、イベントの有無に関係なく、毎月一定額必要になる生活費の事を固定費と言い、外食、旅行等のレジャーによって毎月変わる生活費の事を変動費と言います。

生活費との違い

生活費とは、固定費や変動費などの内、現在の生活を維持していくために必要な費用を指します。

そのため、固定費の家賃も変動費の食費も生活費となります。

他に、水道光熱費、医療費、保険、交通費、通信費、教育費、レジャー費など、固定費と変動費で例に挙げたものは基本的に含まれます。

ただし、直接生活維持費に関わらない税金や社会保障費などは生活費には含まれない。

また、貯蓄も現在の生活のためのものではないので含まれません。

固定費の科目一覧・種類・項目

代表的な固定費

- 住居費(家賃、住宅ローン、保険、税金)

- 水道光熱費(電気、ガス、水道)

- 通信費(インターネット、電話、携帯)

- 生命保険(死亡保険、医療保険、積立保険)

- 自動車関係費(駐車場、保険、税金)

- サブフリクション(アマゾンプライム、スマホアプリ)

- 習い事等(スポーツジムやその他習い事)

代表的な変動費

- 食費(食品、飲料、菓子)

- レジャー費(交通費、宿泊費、体験費)

- 趣味の費用(専門用品、大会費用、遠征費)

- 交際費(電車、バス、タクシー、レンタカー)

- 医療費(診察料、薬剤料、検査費用)

- 美容費(美容室、ネイル、化粧品)

世帯別平均固定費の内訳

人と生活費の内訳について話す機会ってあまりないからな~

固定費ってどれくらいが適正なのでしょうか?

適正金額は人によって変わりますが、一般的には住居費は年収の25%~30%に収まるように設定するのが良いと言われております。その他の固定費は年収や家族構成によって変わります。総務省が家計調査のデータを公表しているのですが、全国平均の値になっている事や、持家、家族との同居のケースもあり、少し実態と離れているため、私が相談に乗っているお客様の平均的な数値で世帯別の固定費をみてみましょう。

一人暮らし(単身世帯)

年収別の固定費を見てみましょう。

これ年収400万円の人は月の手取りが約20万円だから、固定費の12万円を差し引いた8万円で食費や交際費を捻出する感じでしょうか?

基本的にはそうです。

臨時的に発生する出費や貯蓄はボーナスで賄います。

夫婦(2人)

これは夫婦共稼ぎで、それぞれがフルタイムで働いているという事ですね。

そうです。

夫婦二人で、お互いにフルタイムで就業しているこのモデルが一番自由な時間とお金を持っています。

※例えば世帯年収600万円は、夫→年収300万円 妻→300万円

単身の年収600万円と夫婦での世帯年収600万円で手取りの額が変わってます!?

良いところに気が付きましたね!

1人の年収600万円と2人の年収万600円(年収300万円×2人)だと、税金が変わります。それ以外にも社会保障部分でうけられる権利や、将来受け取れる厚生年金の金額も変わるので、数字以上に大きな差がでます。

家族(4人)

収入が変わらなくても、家族が増える事で固定費が増えますね。

我が家もそうですが、子供がいる事で、水道光熱費は使用料が増えますし、学習塾や習い事等によって固定費が増える傾向にあります。

※世帯年収500万円の場合、夫→年収400間円 妻→パートでの年収100万円

固定費削減で節約!家計簿の見直しポイント

家計を改善する為には、まず固定費の見直しですよね!

先ずどこにメスを入れたらいいですか?

一番効果が出るのは住居費ですが、これは大手術になるので、先ずは簡単に出来て効果が出る3つをご紹介します。

- 通信費

- 生命保険

- 習い事等

通信費

- 固定電話

- インターネット代

- ポケットWi-Fi

- 携帯電話

通信費と言っても色々ありますが、最も簡単に固定費削減が出来るのは携帯電話です。

携帯電話のプランという事ですか?

通話やネット使用が少ない人は格安SIMにするだけで、かなりの節約が出来ます。ある程度の通話やネット使用が必要な方で、現在大手3社の携帯プランを利用している人は、ドコモ→「ahamo」、au→「povo」、ソフトバンク→「LINEMO」と呼ばれる新料金プランに変更するだけで、大きな節約が可能になります。

因みに我が家は新料金プランにすることで、月額1万円の節約に成功しました。

関連記事:新料金「ahamo」「povo」「LINEMO」を比較!どれがおすすめ?注意点、速度制限、通話、海外利用での違いをまとめました!

生命保険

生命保険は難しいですよね。。。

何が良いのかよくわからないんですよ(><)

そうですよね。。。

そこで、今日はとても簡単なポイントを1つだけお伝えます。

タバコを吸うか吸わないか?

ここだけです!

え。。。

それだけですか?

いやいや、これ結構凄い効果があります。

タバコを吸う、吸わないで保険料(掛け金)が30%近く変わります!

30%!?

それは結構な差ですね!!

関連記事:生命保険の見直しとは?年代別の注意点、損しないポイント、見直すタイミングなどまとめました!

習い事等(サブフリクション)

「月額の使用料を払っているだけで数か月行っていない(使っていない)。。。」

これは私の過去の経験なのですが、契約しているが、ほとんど利用していないスポーツジムやインターネットサービスの断捨離です!

確かに。。。

私、ここにメス入れたら毎月2万円は固定費の削減出来ちゃう(><)

実は子供の習い事にも共通しているところがあって、ただ行かせている習い事は断捨離して良いと思います!

どういうことですか?

私は子供の習い事には、「親のケアが必要」だと考えています。

私の子供は5歳から水泳教室に行かせております。

5歳~7歳→この期間はレッスンをどのようにこなしているかをみてあげる

結果→4泳法全てマスターして選手育成コース

8歳~10歳→1年の目標タイムを設定して、目的を持って練習に行かせる

結果→自分自身で目標に向かって行動を起こせるようになる

この親のケアがあるのないので、子供の成長にはかなりの差が出ます。

松岡修造さんですか。。。

いやいや。。。

あの方ほど熱血ではないですが(><)

ただ、これは水泳に限らず、全ての習い事に共通している事だと思います。

子供の習い事は、数が増えると結構な金額になるので、しっかり見極めした方がいいです。

まとめ

老後の資金を貯める事は大切だけど、今という時間をしっかり楽しむことも大切です。

そうですよね!

そのためには、家計をしっかりコントロールしなくてならないという事。

でも、これが結構難しいんですよね。。。。

ではっ!

老後資金も娯楽費も確保するための方程式を教えます!

手取りー貯蓄ー固定費=毎月自由に使えるお金(娯楽費)

ここでのポイントは、先に貯蓄と固定費を引くことです。

殆どの方は、手取りー固定費ー自由に使えるお金=お金が残らない

確かに。。。

残ったら貯金にまわそうと思っていても残らない。。。

収入をコントロールすることは難しいので、支出をコントロールする方えをお勧めします。娯楽費や食費の節約は一時的には出来ても継続するのはとても難しい。そこで、一度見直すと効果が継続しやすい固定費にメスを入れるのです。

何においても、「継続は力なり」ですが、無理は継続出来ません!

現代は選択次第で、無理なく費用を抑える事が出来ます。

是非一度、ご自身の固定費を見直してください。

そこに、しっかり貯蓄をしながら、娯楽費も確保するための家計簿見直しのヒントがあると思います。

関連記事

>【初心者向け】資産形成とは?意味・種類・おすすめ・必要性などまとめました!

>【初心者向け】投資信託とは?リスク、やり方、ランキングなど

>【わかりやすく解説】ふるさと納税とは?仕組み・デメリット・ランキングなど、まとめました!

>おすすめの資産運用!結果的に一番お金が貯まる投資方法とは?

FPブランディングに相談する場合はこちら

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

セミナーに参加してもっと詳しく

コメント