変額保険とは、投資信託などの仕組みを取り入れ、運用実績に応じて満期保険金などの額が変動する保険です。

変額保険は、投資型の生命保険で、死亡・高度障害保険金などの保障を確保しながら、将来のために満期保険金での資産形成ができるのが特徴です。

世界的な低金利環境が継続する中、注目を浴びている保険のひとつです。

今回は、変額保険について解説していきます。

変額保険とは?

変額保険は、定額保険と比較すると違いがわかりやすいかもしれません。

変額保険(へんがくほけん)とは生命保険のうち、外国為替取引や投資信託の仕組みを取り入れ、死亡保険金額や解約返戻金、満期保険金の額が運用に応じて変動する投資型の生命保険商品をいう。

Wikipedia 変額保険

難しいイメージがある変額保険ですが、簡単に説明すると、生命保険と投資信託が一緒になった金融商品です。

はい!この時点で難しいです!

変額保険の仕組み

変額保険を考えるときは、この2つを分けて考えるといいです。

- 生命保険としての機能(保障内容)

- 投資信託としての機能(資産形成)

変額保険の保障内容(生命保険としての機能)

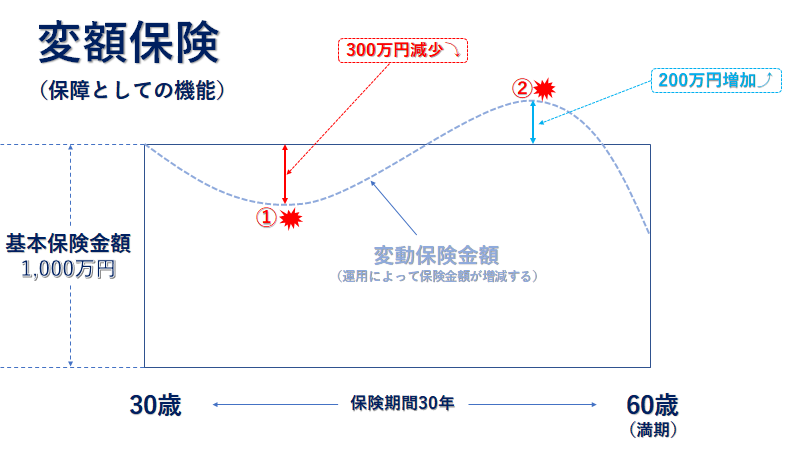

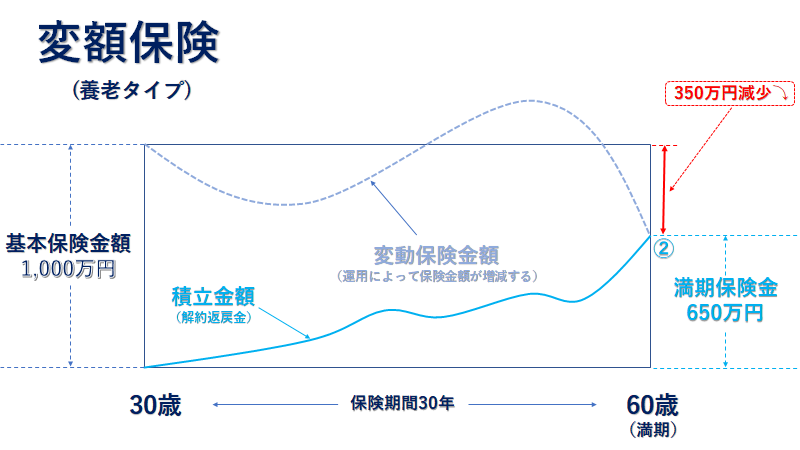

運用次第で保険金が変わる変額保険ですが、契約時に設定した基本保険金額を下回ることはありません。

①のタイミングで死亡した場合 → 支払われる保険金額 1,000万円

②のタイミングで死亡した場合 → 支払われる保険金額 1,200万円

保険金額が200万円増えたときは、1,200万円の保険金が支払われて、保険金額が300万円減ったときは、700万円ではなく、基本保険金額の1,000万円が支払われるということですか?

保障という部分では、リスクやデメリットはなく、メリットのみが受けれます。

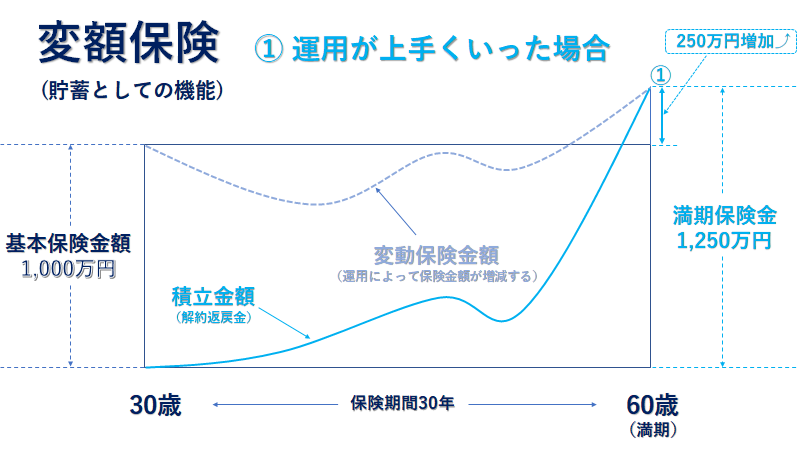

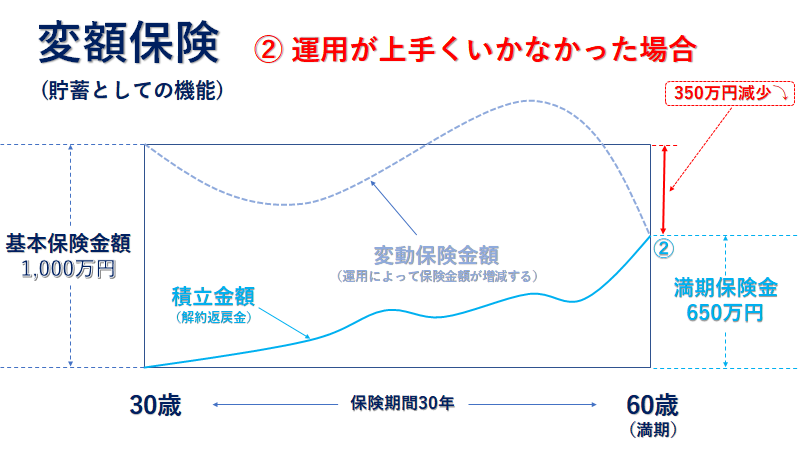

変額保険の貯蓄(投資信託としての機能)

変額保険には貯蓄としての機能も持ち合わせていますが、こちらは運用次第で元本を大きく上回ることもあれば、元本割れすることもあります。

運用が上手くいった場合

運用が上手くいかなかった場合

積立としての機能には、運用次第で元本を上回るリターンもあるけど、元本割れのリスクもあるという事ですね。

積立としての機能は投資信託と同じで、運用次第で積立金額が増減します。ここをリスクと感じて敬遠してしまう人が多く、日本では変額保険のシェアが1%前後となっております。※2020年12月時点

ただ、リスクをとるということは、リターンを得られことでもあります。逆に、リスクをとらないということは、リターンも得られないということになります。

一般的な生命保険(一般勘定)は、運用実績に関わらず、決まった保険金額や解約返戻金を受け取ることができます。

これは、運用成果が保険会社に帰属している為です。

なるほど。。。

一般的な生命保険は、運用が上手くいかなくても赤字にならないように商品を開発をしている。

つまりリターンは低いという事!?

そういうことになります。

一方、運用実績が直接、契約者に帰属する変額保険は、運用するファンド(特別勘定)を日本債券、日本株式、外国債券、外国株式、REITなどの中から、自分で選ぶことができます。

このファンドの種類は保険会社によって異なりますが、世界的なファンド会社が運用しているものであれば、10年以上にわたって10パーセント以上の利回りで運用されております。

リターンの低い元本保証か、リスクをとって高いリターンを得るか。

難しい選択ですね。。。

多くの人が安心する元本保証ですが、これは数字を保証してくれているだけで、価値の保証ではありません。

経済が成長するという事はインフレする訳で、政府が掲げている物価上昇率2%が20年続いたとしたら、今の1,000,000円で買えるものが、1,485,947円払えないと買えなくなります。

つまり、このインフレ率に負けない運用をしないと、結果的にお金の価値は減ったということになります。

数字ではなく、価値。。。。

元本保証の概念が変わりました。

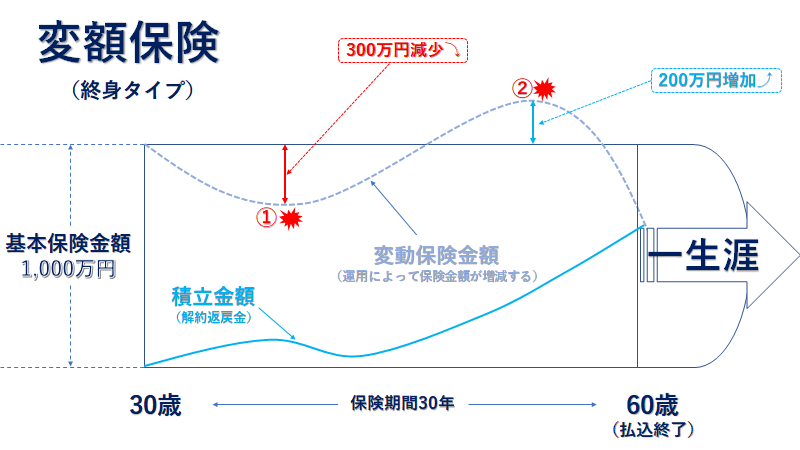

変額保険の種類

終身タイプ

- 保険金 → 運用により増減(基本保険金額は最低保証)

- 解約返戻金→ 運用により増減(払込保険料総額を下回る可能性あり)

養老タイプ(有期型)

- 保険金 → 運用により増減(基本保険金額は最低保証)

- 満期保険金→ 運用により増減(払込保険料総額を下回る可能性あり)

- 解約返戻金→ 運用により増減(払込保険料総額を下回る可能性あり)

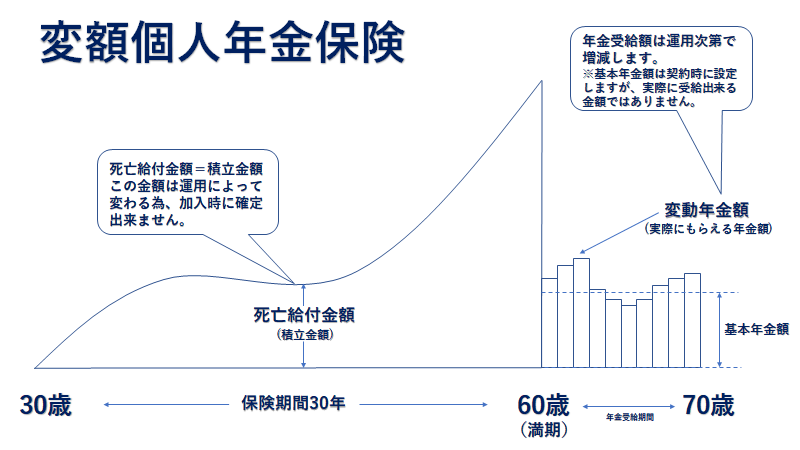

年金タイプ

- 積立金額 → 運用により増減(払込保険料総額を下回る可能性あり)

- 年金受給額 → 運用により増減(払込保険料総額を下回る可能性あり)

※変額個人年金保険の基本年金額は、変額終身保険や変額養老保険にある基本保険金額のように最低保証されておりません。

変額保険のメリット・デメリット

加入期間が長くなる生命保険の特性を考えると、変額保険という商品は本当に魅力的な保険ですが、仕組み、メリット、デメリットをしっかり理解しないで加入すると、その魅力に気づけません。

メリット

- 運用成果が自分自身に帰属する

- 運用するファンド(特別勘定)を自分で選べる

- 運用実績が良ければ保険金、解約返戻金、満期保険金が増える

- インフレ対策ができる

私が2007年に加入した基本保険金額1,000万円の変額終身保険は、主に外国株式、日本株式、REITで運用しており、保険金額が10,000,000円から14,568,600円に増えております。※2020年12月時点

デメリット

- 運用成果が自分自身に帰属する

- 金融・経済の知識が必要

- 運用実績が悪ければ解約返戻金や満期保険金が減る

- 将来積立てする金額が確定できない

「運用成果が自分自身に帰属する」が、メリットとデメリット両方にありますよ!

解釈によって変わると思い両方に入れました。

ただ、「運用成果が自分自身に帰属する」をでデメリットと思う人は、変額保険を選択しないほうがいいと思います。

トラブルはあるか?

日本で変額保険が販売されたのは1986年。当時はバブル初期です。

不動産、ゴルフ会員権、株価は上昇し、日本中が資産を増やそうと、あらゆる分野で投資しているタイミングでした。この財テクブームに乗って、インフレに対抗力を持つ変額保険も大量販売されました。

今では考えられませんが、当時は、地価高騰による相続税対策として、銀行から融資を受けて変額保険に加入するスキームが組まれるほど、負けない投資方法として多く販売されました。

しかし、1991年のバブル崩壊とともに、変額保険の運用ファンドであった、株、不動産の価格が暴落して、多くの加入者が払込保険料を大きく下回り、大きな損失を作り、「変額保険は悪」といった印象がつけられました。

この時代を生きた団塊の世代の方々は今でも同様の印象を持っていると思います。

その後、2001年4月1日に金融商品販売法が施工され、変額保険のように元本割れする恐れのある金融商品は、顧客に対し重要事項の説明義務を負い(金融商品販売法3条1項),その説明義務違反によって損害が発生した場合,損害賠償責任を負うという規定(金融商品販売法4条)が設けられています。

変額保険は長い時間をかけて、ドルコスト平均法で運用する商品です。

多くの人が不安になる、下落相場こそ多くの口数が買えるチャンスです。

相場に一喜一憂することなく、しっかり仕組みを理解した人であればトラブルになることはありません。

【関連記事】ドルコスト平均法とは?デメリット・やり方・銘柄の選び方などまとめました!

支払い方法

保険会社によって、支払い方法が変わりますが、基本的に口座振替かクレジットカードから選びます。

口座振替

月払い、半年払い、年払いの3つから選択します。

クレジットカード

クレジットカード払いが出来る保険会社でも、保険会社によって1回の決済額が変わるので、保険料によっては月払いしか選択できなくなります。

どの支払い方法がいいか?

短期払い込み(3年~10年)

保障重視の人 → 短期払いの方が払込保険料総額が安くなるので 〇

貯蓄重視の人 → ドルコスト平均法の効力が薄まるので ✖

長期払い込み(20年~40年)

保障重視の人 → 55歳~65歳(定年退職前に払込を終えたい)

貯蓄重視の人 → 55歳~80歳(ファンドの価格が上昇するタイミングを見計らいたい)

終身払い

変額保険には、保険料払い込み免除特約(がん・急性心筋梗塞・脳卒中)をつけられないので、あえて終身払いを選択する必要はないと思います。

主なおすすめ商品の実績(2020年12月度 )

アクサ生命 ユニットリンク

種類 : 養老タイプ(80歳まで)

販売時期: 2009年2月

支払方法: クレジットカード可能(1契約に対して月額20万円まで)

特別勘定: 日本株式、世界株式、新興国株式、世界債券、金融市場等、合計10ファンド

運用会社: ブラックロックジャパン、キャピタルインターナショナル、アクサインベストメントマネージャーズ等

ソニー生命 バリアブルライフ

種類 : 終身タイプ・養老タイプ(88歳まで)・年金タイプ(75歳まで)

販売時期: 1986年11月

支払方法: 口座振替のみ

特別勘定: 世界株式、世界債券、日本成長株、債券、総合等、合計7ファンド

運用会社: モルガンスタンレーインベストメントマネジメントから助言を受けて運用

プルデンシャル生命 変額保険(終身型)(無配当)

種類 : 終身タイプ

販売時期: 1988年9月

支払方法: クレジットカード可能(2021年1月25日以降の新契約があれば適用可能)

特別勘定: 総合型、株式、債券、外国株式、外国債券、REIT、合計6ファンド

運用会社: PGIMジャパン(プルデンシャル・ファイナンシャルの資産運用部門)

東京海上日動あんしん生命 マーケットリンク

種類 : 養老タイプ(80歳まで)

販売時期: 2017年8月

支払方法: 口座振替のみ

特別勘定: 国内株式、外国株式、バランス型、海外REIT、新興国株式等、合計8ファンド

運用会社: 東京海上アセットマネジメント、日興アセットマネジメント、野村アセットマネジメント

マニュライフ こだわり変額保険

種類 : 養老タイプ(70歳まで)

販売時期: 2019年12月

支払方法: クレジットカード可能(1契約に対して月額3万円まで)

特別勘定: グローバルバランス、外国株式、世界バランス、外国債券等、合計7ファンド

運用会社: マニュライフインベストメントマネジメント、BNPパリバ証券、日興アセットマネジメント

どのような基準で会社を選べばいいのでしょうか?

相続対策等の保障重視の方は、終身タイプがあるソニー生命、プルデンシャル生命を比較検討。

貯蓄重視の方はアクサ生命、ソニー生命、東京海上日動あんしん生命、マニュライフ生命を比較検討するといいでしょう。

え~。。。

おすすめはどこの会社ですか!?

私個人的な意見ですが、死亡保障重視であれば、プルデンシャル生命保険です。

理由は30歳男性60歳払い込みの終身保険1,000万円で試算してみたら、ソニー生命の月払い保険料が20,980円(総額7,552,800円)、プルデンシャル生命の月払い保険料が18,720円(総額6,739,200円)と、プルデンシャル生命の方が支払い総額を抑えられたことです。

貯蓄重視であれば、アクサ生命です。

過去の運用実績をみるとソニー生命とアクサ生命が10%近い利回りで運用しておりますが、アクサ生命の凄いところは、世界の運用機関資産残高トップクラスのブラックロックや、キャピタルグループが運用会社になっていることです。

後は、クレジットカード決済が1契約20万円とかなり高額に設定されているところも魅力的なポイントです。※2020年12月時点

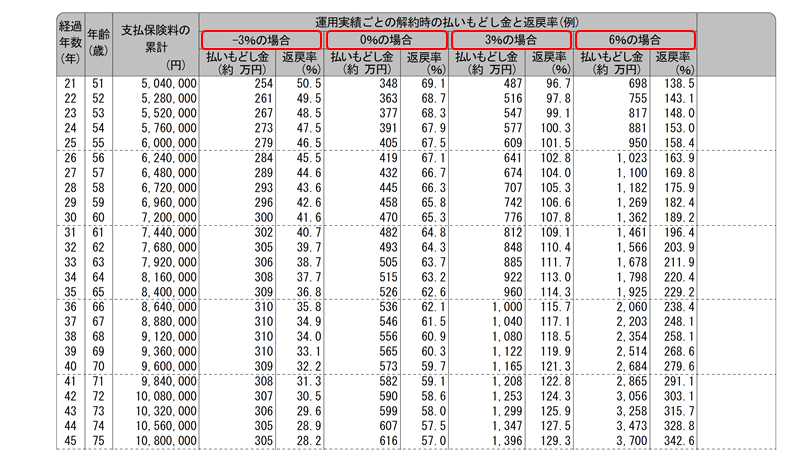

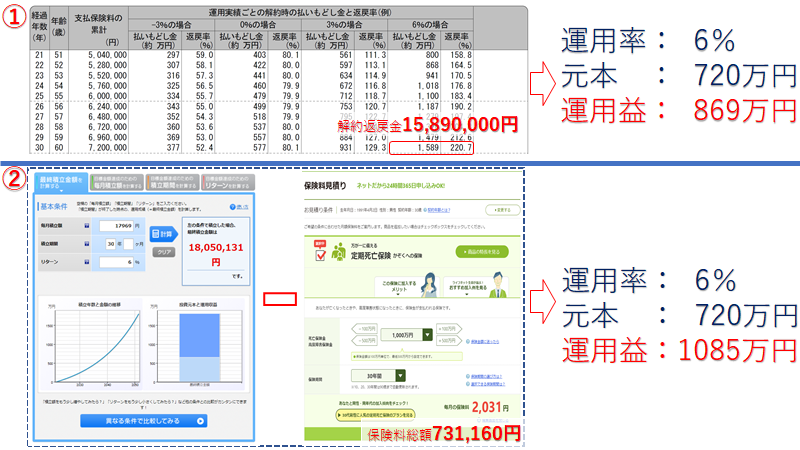

シミュレーション例

変額保険は運用によって、保険金額、解約返戻金、満期保険金等が変わります。

上記は変額保険の設計書の一部で、解約返戻金のシミュレーションが記載されております。

ここに記載されている-3%、0%、3%、6%という数字は全て仮定の数字です。

この数字のどれかになるというわけではないという事ですね!?

それに、この低金利時代に6%になることなんてあるんですか?

そうですね!

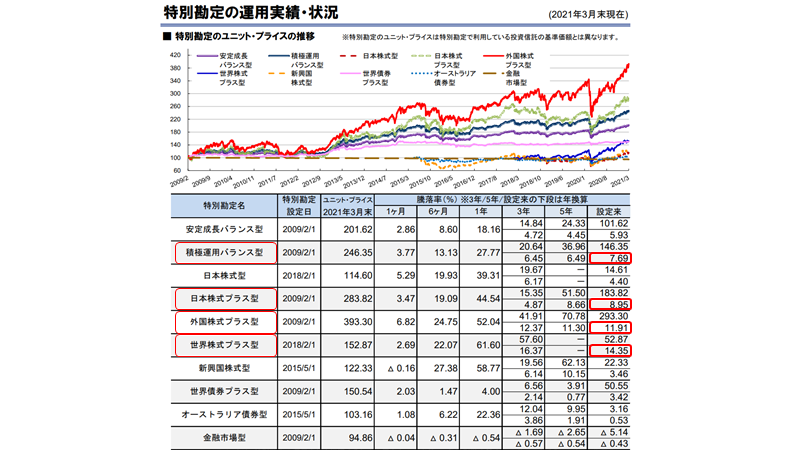

全て仮定の数字ですから、-7%、-2%、5%、10%で運用される可能性もあります。6%が現実的かというと、過去の運用実績からみると可能な数字と言えます。

2021年3月時点で、10あるファンド(特別勘定)の中で、4つのファンドの平均利回りが6%以上で運用されておりますので、過去の実績を見ると、6%で運用することは現実的な数字と言ってもいいと思います。

変額保険の手数料

①変額保険で資産形成、②資産形成と保険を分けて運用した場合の比較をしてみましょう。

①毎月20,000円を変額保険のみで運用したケース

- 毎月の積立額 : 20,000円

- 保険金額 : 9,310,000円~15,890,000円(変動)

- 運用利回り : 6%

- 税引き前運用益 : 8,690,000円

②毎月20,000円を投資信託と生命保険を分けて運用したケース

- 毎月の積立額 : 17,969円

毎月の保険料 : 2,031円 - 保険金額 : 10,000,000円

- 運用利回り : 6%

- 税引き前運用益 : 10,850,131円(投資信託に掛かる手数料等は考慮していない)

②で運用したほうが、216万円近く数字が良いですね

変動保険金、受取時の税金、死亡時、投資信託の手数料など、全てが同じ条件ではないため、比較はできませんが、一般的に、この差額が変額保険の手数料と言われております。

まとめ

変額保険は数多くある保険商品の中で、唯一、運用手段を自分で選択できて、運用成果が自分自身に帰属する生命保険です。

投資の知識や経験がある人は、運用成果が自分自身に帰属するなら、変額保険より投資信託で運用た方がいいと思うでしょう。

しかし、運用のパフォーマンス=最終的に貯まるお金にはなるわけではありません。

運用中に増えたお金を使わない方が良いと理解していても、時に欲求に勝てず、運用中のお金に手を付けてしまうことがあります。

変額保険は一定期間の間に解約すると解約控除の手数料が引かれますし、解約返戻金が払込保険料の総額を上回るのに少し時間がかかります。

一般的には、このことはデメリットとされておりますが、このデメリットのおかげで解約せず、結果的に一番お金を貯められるという意外な結果を生むことがあります。

私の経験上、多くの人にとって結果的に一番お金を貯められる金融商品は生命保険だと思っております。

そして、その中でも、長い期間加入することを前提としているのであれば、リスクがある、難しいと言う前に、一度、変額保険を検討することをおすすめします。

セミナーに参加してもっと詳しく

コメント