医療保険を考える上で、大事な判断基準に「保険期間」があります。

身が終わるまで一生涯の保険期間がある「終身タイプ」と、期間が定まっていて、一定期間のみ保障する「定期タイプ」。今回はそれぞれの特徴について解説していきます。

医療保険とは?

Wikipediaでは医療保険は下記のように説明されています。

医療機関の受診により発生した入院費や手術費といった医療費について、その一部又は全部を保険者が給付する仕組みの保険である。Wikipedia

Wikipedia:https://ja.wikipedia.org/wiki/%E5%8C%BB%E7%99%82%E4%BF%9D%E9%99%BA

将来の病気やケガなどのリスクに備える目的で加入します。

医療保険には、公的医療保険(国民健康保険やお勤め先の社会保険)と民間医療保険(生命保険会社で加入する医療保険)があります。

今回は、民間医療保険の「保険期間」について考えてみましょう。

「終身保険」と「定期保険」の違い

医療保険を考える上で、とても重要な判断基準の一つに、保険期間(病気やケガで入院や手術した場合に保障を受けられる期間)があります。

終身保険

身が終わるまでと文字の通り、保険期間は加入時点から一生涯続きます。

| メリット | ・一生涯の保障 ・保険料(掛け金が)の金額が変わることがない |

|---|---|

| デメリット | ・保険料(掛け金)が高い |

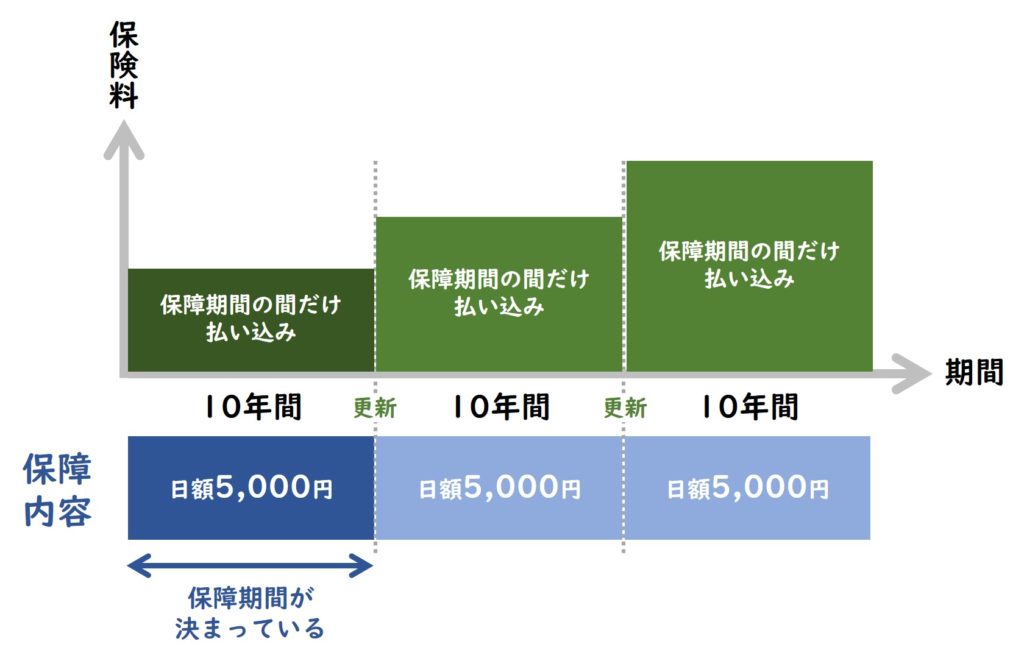

定期保険

期間が定まっていると文字の通り、保険期間は契約時に決めた一定期間となります。

「保険期間(保険が有効な期間)=払い込み期間(掛け金を払う期間)」となります。

医療保険で終身保険を選択するメリット・デメリット

メリット

- 保障期間が一生涯続く

- 保険料(掛け金)が変わらない

- 短期払いが出来る

デメリット

- 保険の見直しがしにくい

- 終身払いを選択した場合、一生涯保険料を払い続けなくてならない

ちょっと教えてください!

- 短期払いとは何ですか?

- なぜ見直しがしにくくなるのですか?

良い質問ですね~!

「短期払い」は保険料の払い込み期間を決めて、その期間で一生涯に支払う保険料を払い切ることを言います。「見直しがしにくくなる」のは、この「短期払い」を選択した場合におきます。掛け金を前払いしているようなイメージになるので、見直しすることになれば、前払いした保険料を捨てる事になります。

短期払いのメリット・デメリット

| メリット | ・払い込み期間が満了したら、保険料(掛け金)の支払いが終わっても保障が一生涯続く |

|---|---|

| デメリット | ・一生分の掛け金を短期間で払うため、掛け金が高い ・掛け金を前払いしているようなイメージのため、保険の見直しがしにくい |

「終身保険」と「定期保険」はどちらがいいの?

ズバリ教えてほしいのですが、医療保険は終身保険と医療保険どちらが良いのでしょうか?

難しい質問ですね~

これは正解のない問題ですので、私個人的な意見を言わせていただくと、定期保険は、基本的に公的医療保険があれば問題ないという考えを持ち、医療保険は自己資金が貯まるまでの期間だけでいいと割り切って実行出来る人に限り、それ以外の人は終身保険が良いと思います。

- 病気やケガをしたときに、金銭的な不安を軽減できる

- 加入時に適用された保険料率が生涯守られる

- 保険料が上がる事がない

- 更新や満期の心配がなくなる

- 私がFPとして15年間顧客と向き合った結果

上記が終身保険を勧める理由です。

どんな終身の医療保険がおすすめ?

多くの生命保険会社から、数多くの保険商品が販売されていて、その商品も数年おきにリニューアルされますが、個人的には、どの商品を選択するにしても、下記の保障を準備しておけばいいと思っています。

入院一時金

最近は入院日数が短期している事もあるので、一時金で受け取れるタイプを勧めします。入院一時金で受け取れる給付金額は10万円程度を保障してくれるものを選びましょう。金額の根拠は、ほとんどの人の自己負担額の上限は、高額療養費制度により87,430円程度で収まりますので、この金額を補填出来れば良いと思います。

がん診断給付金または3大疾病一時金

がん診断給付金は100万円程度を、3大疾病一時金は50万円~100万円程度を保障してくれるものを選びましょう。金額の根拠は、がんの治療にかかる1年間の自己負担額は平均86万円ですので、この金額を補填出来れば良いと思います。

参考:がんの医療経済的な解析を踏まえた患者負担の在り方に関する研究

まとめ

最後に気になることがあるので、質問させてください!

医療保険は終身保険の方がいい理由に「服部さんがFPとして15年間顧客と向き合った結果」と書いてありましたが、なぜ、そう思ったのですか?

気になりますよね。。。

保険は全く必要のない時に用意しなくてはいけない商品です。

保険が必要のない時は理論的に考えられる事が出来ますが、いざ保険が必要になった時は「不安」が「理性」を上回ってしまいます。これは、私自身も経験しておりますが、多くの顧客は医療保険から給付金を受け取った時に、その給付金額が既払い込み保険料より少なくても、保険に加入していたことを喜ぶのです。そうであれば、満期がない終身保険に加入して、長く保障を持つ方が良いと思ったので、「私がFPとして15年間顧客と向き合った結果」と書かせて頂きました。参考にして頂ければ幸いです。

FPブランディングに生命保険の相談する場合はこちら。全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

コメント