支払い方法の選び方

医療保険に加入する時に、保障内容を選ぶのと同じ位大切になるのが、支払い方法の選び方です。

「掛け捨て型」か?「貯蓄型」か?

掛け捨て型

- 保険料(掛け金)が安い

- 病気にならなかったら、保険料(掛け金)がもったいない

- 新しい保険に切り替えやすい

貯蓄型

- 保険料(掛け金)が高い

- 病気にならなくても、保険料(掛け金)が戻ってくるケースがある

- 新しい保険に切り替えずらい(途中で解約すると、戻ってくるお金が減るケースがある)

「掛け捨て型」と「貯蓄型」の比較

30歳男性が100歳まで生きる事を想定して作ったシミュレーションがこちらです。

保障内容の選び方

商品構成が複雑な医療保険、最適な保障内容を選ぶのは至難の業です。

長年、生命保険業界に関わってきた経験からお勧めの保障内容を3つ、お伝えさせていただきます。

入院一時金

最近のトレンドとして、入院日数が短期化しております。厚生労働省が3年おきに発表している患者調査の概況平成29年によると、病気やケガで入院される方の平均入院日数が29.3日とされされています。

入院一時金は30日分必要という事ですね!

入院一時金が30日分あれば安心ですが、保険料高いですよ。。。

えっ!?

入院等の負担を全て自分で準備する必要はありません。公的医療保険に高額療養費制度がありますので、一部の高所得者を除くと、1カ月間の自己負担額は10万円以下で収まるケースがほとんどです。

なるほど!つまり入院一時金は10万円で良いという事ですね!

保険設計に正解はありませんが、私は入院一時金の設定は10万円でいいと思っております。

日本は公的医療保険に高額療養費制度と傷病手当金という心強い2トップがあります。

民間の医療保険を選ぶときは、公的医療保険でカバー出来ない費用を補填する目的で選ぶといいでしょう。

医療保険は不要?必要? → 詳しくは

がん診断給付金(3大疾病一時金)

がんに関しましても、入院日数が短期化しております。厚生労働省が3年おきに発表している患者調査の概況平成29年によると、がんで入院される方の平均入院日数が17.1日とされされています。

ん!? 入院一時金で、対応出来てしまうという事ですか?

基本的には公的医療保険が適用される治療になると思うので、1か月という単位でみれば対応できると思います。しかし、がんの治療は1か月で終わるケースは少なく、治療期間が長くなるケースが多いため、入院等の給付条件ではなく、診断される事で給付金がもらえるがん診断給付金を準備した方がいいです。

なるほど!診断給付金額はいくらに設定すればいいですか?

がんの治療にかかる、1年間の自己負担額は平均86万円というデータからみて、診断給付金の金額は100万円に設定すると良いと思おいます。

わかりました!

もう1点!がん診断給付金は、1回しか給付されないタイプがあります。治療期間が長期する事や、再発のリスクを考えると、給付金の支払い回数制限がなく、1年に1回、給付金を受けれるタイプを選択するといいと思います。

参考:がんの医療経済的な解析を踏まえた患者負担の在り方に関する研究

終身保険終身払いの場合、3大疾病払込免除特約を付ける

医療保険の保障期間を終身、支払い方法を終身払いにしたケースでは3大疾病払込免除特約を付けることをお勧めします。

3大疾病払込免除特約って何ですか?

この特約は、がん・急性心筋梗塞・脳卒中によって所定の状態になると、以後の保険料の払込みが免除されるというものになります。

これはどうして必要なんですか?

はい、では下記条件で解説します。

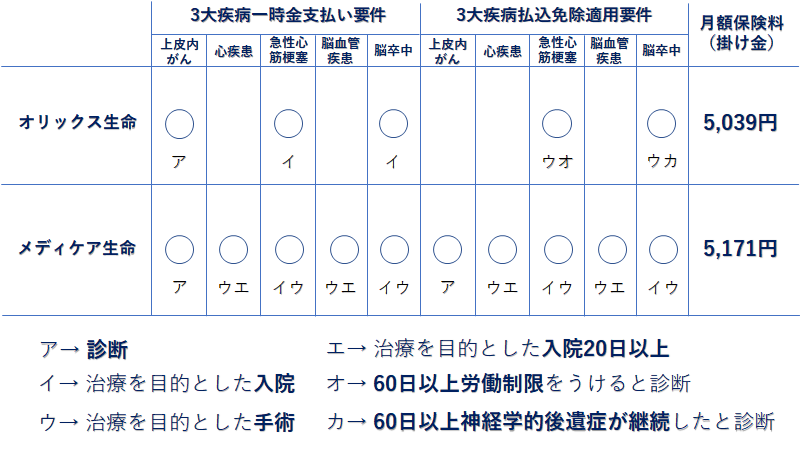

- メディケア生命の医療保険

- 加入年齢:30歳(男性)

- 保障内容:入院日額5,000円

- 保険期間:終身

なるほど!早い段階でがんと診断された場合には、それ以降の保険料の負担がなくなり、結果的に、支払う総額が抑えられという事ですね。

そうですね!全く病気しないケースだと、払込総額は65歳払いよりも大きくなりますが、終身保障の権利を、毎月の負担が一番少ない方法で準備出来て、3大疾病時には、以後の保険料負担をゼロに出来る、終身払いに3大疾病払込免除特約を付けることをお勧めします。

おすすめの医療保険

保険設計には正解がないため、結論、どこの保険会社でも問題ありません。大切なことは自分自身に考えられるリスクを把握して、そのリスクをカバーしてくれる保障内容でしたら、どこの会社でもいいのです。

そうは言ってもわからないっ!という人は、医療保険人気ランキングの上位にある商品から条件の良いものを選ぶのも選択肢の一つです。

ただ、今回は保障内容を、下記条件にした場合で、お勧め2社のプランをご紹介します。

- 30歳男性 保険期間・払込期間:終身

- 入院一時金10万円

- がん診断を含めた3大疾病一時金100万円

- 3大疾病払込免除特約

メディケア生命の方が良い!?

いや!実は保障内容や支払い要件は、どちらの会社にも、それぞれの強みがあるので、この表だけで判断しなでください。

どこで判断すれば良いですか?

上記条件に加えて、入院日額、手術給付金、女性疾病、先進医療特約を比較して、自分にあったプランを選択してください。

まとめ

医療保険を含めた、生命保険の設計に正解はありません。

大切なことは、自分自身のリスクを知り、そのリスクをカバーしてくれる保険を選択することです。

今回は、統計データから考えらリスクと、お勧めの保障内容を紹介させていただきました。

- 入院一時金10万円

- がん診断を含めた3大疾病一時金100万円

- 3大疾病払込免除特約

2020年9月現在、世界中でコロナ問題が起きておりますが、日本にある多くの生命保険会社は、新型コロナウィルスに感染した人に対しての加入を見送っております。

つまり、誰もが加入資格を失うリスクがあるという事です。

生命保険は重要であっても、緊急性がありません。

”必要のないときに、準備しなくてはいけない商品です”

つまり、もし準備しておかなければ、”必要になった時には、もう準備出来ない”という事になります。

少し似たような現象が、最近起きました。2020年3月~6月頃にかけて、新型コロナウィルス対策で、普段マスクをしなかった人でも、マスクが必要になりましたが、皆さんが必要とした時に、どこのお店でも売り切れて、手に入れることが出来ませんでした。もし、事前に感染リスクの事を知っていれば、マスクを備蓄するなどの対策をとれたかもしれません。正に、新型コロナウィルスは、世界中の人々にとって、万が一の出来事になったという事です。

人は重要とわかっていても、緊急性がないと、先送りにしてしまう傾向があります。万が一が起きる可能性は低いですが、起きてしまってからでは、対策を打つことは出来ません。後悔しないように、しっかり準備してください。

FPブランディングに生命保険の相談する場合はこちら。全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

コメント