2019年に発生した老後資金2,000万円問題、今回はこの問題が発生した背景と、今後の対策について解説していきます。

▼退職金セミナー開催中

老後資金のための退職金運用術 ~人生100年時代の定年後はどう過ごす?~

老後資金2,000万円問題とは?

2019年6月3日に、金融庁が発表した報告書が、”老後資金2,000万円を自助努力で準備するように促す報告書”と解釈され、日本中で大騒ぎになったのが、老後資金2,000万円問題です。

”事実は一つ、解釈は無数”

それでは、この報告書に書かれていた事実をみていきましょう。

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。」

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」21ページ

2,000万円という数字はどこからきたのか?

老後2,000万円問題は、この2,000万円という数字が独り歩きして、大きな問題に発展しましたが、そもそも、どうしてこの数字が出てきたのかを解説します。

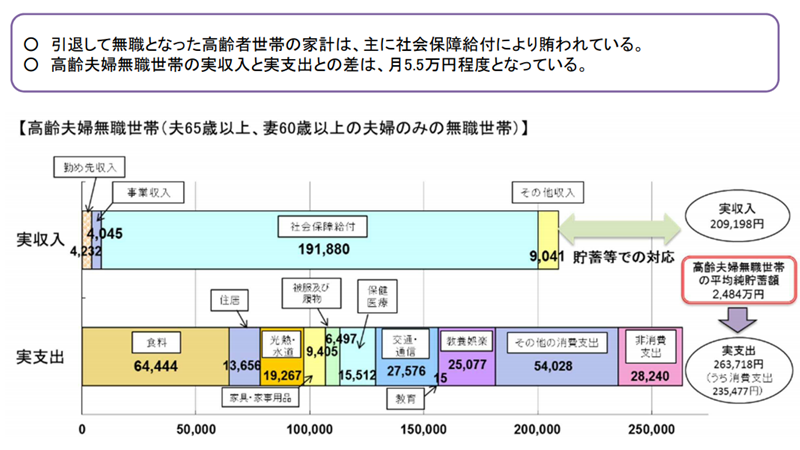

毎月の不足額の平均は約5万円

老後の毎月の不足額として、公表された約5万円とは、2017年の高齢夫婦無職世帯の毎月の収支から引用された数字です。

209,198円(実収入)-263,718円(実支出)= △54,520円

まだ20~30年の人生がある

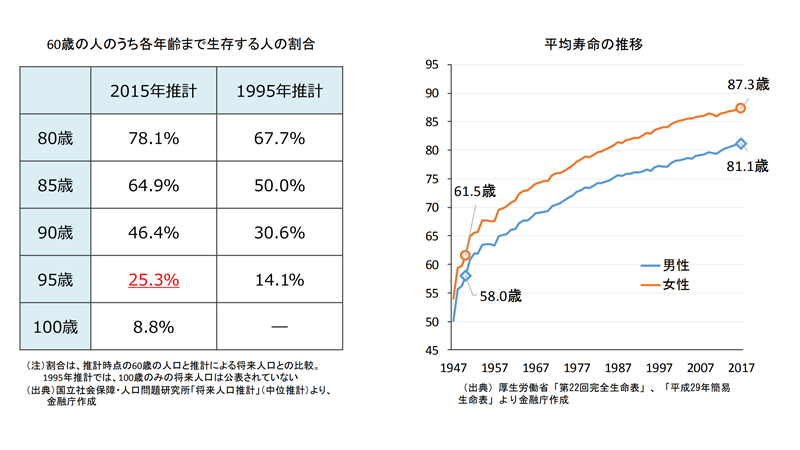

老後の時間として表現された20~30年は下記データから読みとれます。

日本人は年々長寿化している。1950 年頃の男性の平均寿命は約 60 歳であったが、現在は約 81 歳まで伸びている。現在60 歳の人の約4分の1が 95 歳まで生きるという試算もあり、まさに「人生 100 年時代」を迎えようとしていることが統計からも確認できる。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」3ページ

95歳(長生きを想定)-65歳(定年退職)=30年間(老後期間)

不足額の総額は単純計算で1,300万円~2,000万円

老後2,000万円問題の2,000万円という数字の計算式

毎月の不足額(約5.5万円)×12か月(1年)×老後の時間(30年間)

これが2,000万円という数字に至った経緯です。

金融庁がレポートを発表した真意は?

2019年9月25日、菅官房長官(当時)は「世間に著しい不安を与えた」として、報告書の事実上の撤回について会見を行い、「公的年金は将来にわたり持続可能な制度を構築しており、年金こそが老後の生活設計に柱だ」と語りました。

結果的に、金融庁が発表したレポートは、現在の年金制度に問題があると批判したように解釈され、事実上の撤回にお追い込まれましたが、このレポートは年金制度を批判する目的ではなく、国民一人一人に、長寿化に対しての経済的対策を「自分ごと」として捉えてもらう為に発表されたのではないかと思います。

- 長寿化(人生100年時代になった)

- 高齢化で考えられる問題(認知症等)

- 退職後の収支の実態

- 金融リテラシーの向上

国民皆年金は1961年に始まった制度です。度重なる制度改正で現在に至りますが、半世紀以上前に作られた制度という事を、理解する必要があります。当時と比べて平均寿命が20年近く伸びているように、当初予想出来なかった事態が、現在起こっております。この事実に対して、iDeCoや積立NISA等、国が税優遇した制度で、将来不足すると思われる老後資金の資産形成を促す目的で作られたのがこのレポートの真意なのではないでしょうか?

老後資金2,000万円問題の本当の問題は、公的年金だけで何とかなると思っていた人が多くいたという事だと思います。

本当に2,000万円で足りるのか?

2,000万円という数字は一つの指標として表現された数字でしたが、はたして本当に準備しなくてはいけない老後資金はいくらなのでしょうか?

不足額の総額は単純計算で 1,300 万円~2,000 万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」21ページ

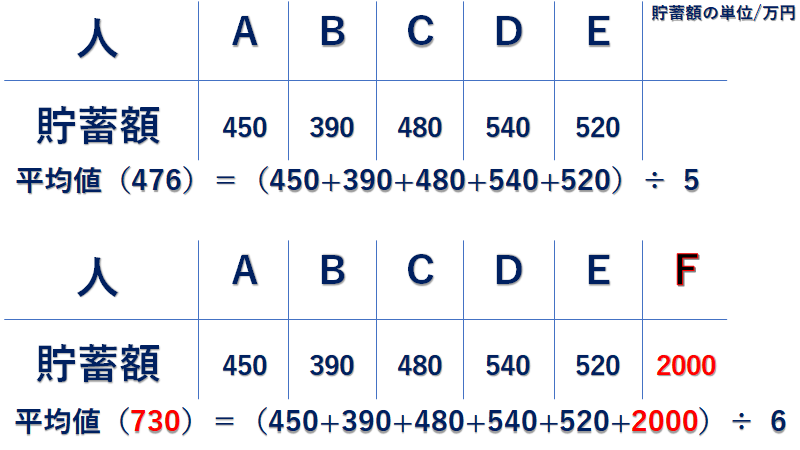

今回発表されている数値は、基本的に統計データから出された平均値です。平均値は下記表のように、一部の高い数値によって値が引き上げられてしまい、実態とかけ離れてしまう事があります。

たった一人、2,000万円貯蓄しているFが入るだけで、平均値が上がり、残りの人は、全員平均値以下の貯蓄額になっていることがわかります。

平均値が自身に当てはまるわけではありません!

必要な老後資金は千差万別、それぞれの家庭環境、ライフスタイルによって大きく変わりますので、自身に必要な老後資金はシミュレーションしないことには算出出来ません。

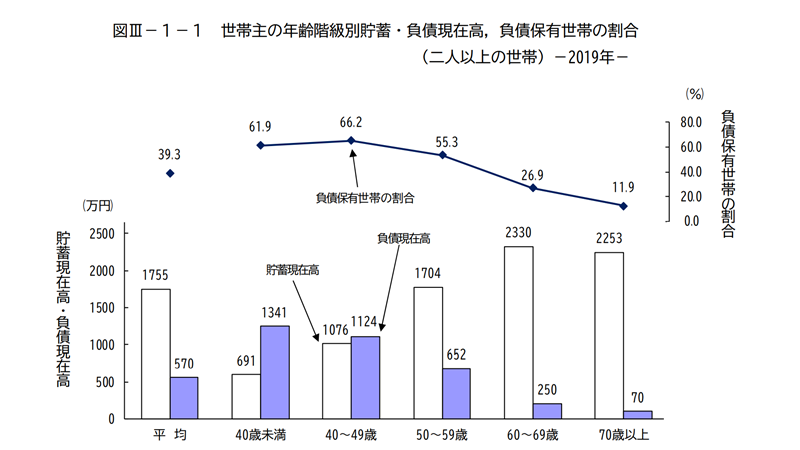

実際の老後資金の平均貯金額(二人以上の世帯)

下記表は、2019年のデータで、60歳以降の世代でみると、貯蓄残高から負債残高を差し引いた純貯蓄残高の平均値が2,000万円以上あることが読み取れます。

老後に必要な貯金額のシミュレーション方法

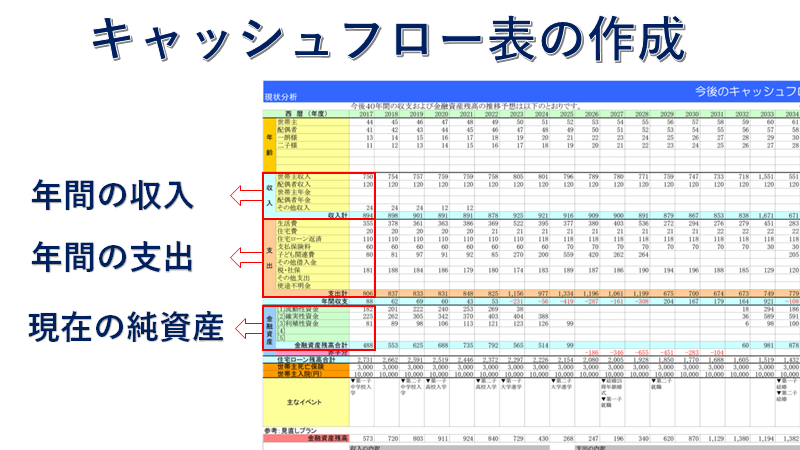

ライフプランニング(将来のお金の流れをシミュレーションする)をする上で、必要不可欠になるのが、キャッシュフロー表の作成です。この資料を作成することで、現時点から死ぬまでのお金の流れを予想することが出来ます。

ここで、1番大切なことは現在地を知る事で、ライフプランニングする上での現在地とは、収入と支出の詳細と純資産のことを指します。

独身

- 結婚するかしないか

夫婦

- 配偶者が仕事をするかしないか

- 配偶者が仕事をする場合、扶養の範囲内か範囲外か

- 子供の誕生を想定するかしないか

夫婦のシミュレーションは個別でやるべき?

夫婦共働きで、お財布を別々にしている世帯が多い現代において、そのメリットとデメリットを考えてみました。

夫婦でお財布を分けるメリット

- 自由に使えるお金が増える

- お金の自己管理が出来る

- 夫婦間でお金のケンカが減る

夫婦でお財布を分けるデメリット

- 世帯としてのお金の管理が出来ない

- 使えるお金が増えたことで、貯蓄が出来なくなることがある

どちらでも資料作成は可能ですが、私が、お財布を別々にしているご夫婦の相談にのるときは、世帯としてお金の長れを考えたい為、お互いのお財布の中身を明らかにして、個別ではなく、夫婦一緒に、シミュレーションを作成させていただいております。

効率的に老後資金を貯める方法

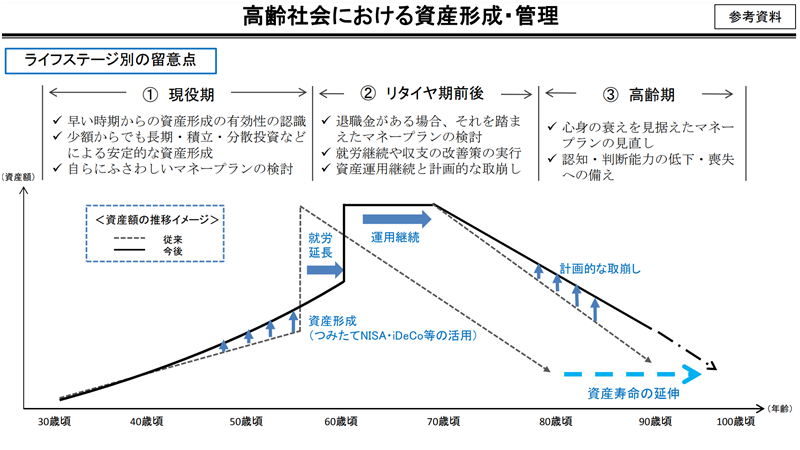

今回の報告書では、人生のステージを現役期、リタイヤ期前後、高齢期の3つに分けて、それぞれのステージで資産の形成・管理での心構えを伝えています。

時間を味方に出来るのは現役期

資産運用する上で、大切なことは時間を味方にする事で、老後までの時間があるのは、現役期のステージになります。

現役期のステージの人にお勧めの資産形成方法

- iDeCo

- 積立NISA

- 変額保険

- 不動産投資

複利と時間を味方にした資産形成方法として、長期分散積立投資、家賃というレバレッジを活かした方法として、不動産投資がお勧めです。

長期分散積立投資について→詳しくは

iDeCoと積立NISAについて→詳しくは

まとめ

老後資金2,000万円問題は、金融庁が発表したレポートが、現在の年金制度に問題があると批判したように解釈されたことで、大きな問題に発展したわけですが、このレポートを、きちんと読んだ人がどれ位いるのでしょうか?

このレポートに記載されているのは、統計データという事実です。

事実は1つしかありません。

この事実をしっかりと見る事、そして真摯に解釈して、将来設計をする事が、今の現役期のステージに生きる人がすべきことだと思います。2,000万円問題は、人口減少、少子高齢化が進む日本に、良くも悪くも、今後の進むべき道を示してくれたように感じます。

セミナーに参加してもっと詳しく

▼退職金セミナー開催中

老後資金のための退職金運用術 ~人生100年時代の定年後はどう過ごす?~

コメント