新NISAとは、2014年1月(一般NISA)、2018年1月(つみたてNISA)、2024年1月(新NISA)、最初に運用開始された一般NISAから10年の月日を経て大幅にアップグレードされた新NISAのことです。

今回は旧NISAとの違いや、申し込み方法について解説していきます。

新NISAとは?

2014年に導入された一般NISAと、2018年に導入されたつみたてNISAを、一本化して大幅にグレードアップさせ2024年からスタートする新制度のことです。

複雑でよくわからない(><)

一般NISA、つみたてNISAが無くなって、今後は新NISAだけになるってことですか?

複雑ですよね。。。

では、先ずNISAについて説明します。

NISAはNippon Individual Savings Accountの略称で、直訳すると個人用普通預金口座ですが、少額投資非課税制度の事を言います。

少額投資非課税制度から難しい(><)

-1024x576.jpg)

図のように、NISAは株や投資信託を入れる箱だと思ってください。

この箱には運用によって得た利益に対して税金が掛からない(少額投資非課税制度)という大きな特徴があります。

-1-1024x576.jpg)

なるほど!

NISAと言う商品があると思ってました(><)

少額投資非課税制度を理解(^^)

運用して増えた利益に対して税金が掛からないということだったんですね!

新NISAはいつから?2024年1月から始まる

NISAは受渡日基準

-2-1024x576.jpg)

楽天証券で買付ランキング、積立設定ランキング共に1位のeMAXIS Slim 米国株式(S&P500)の場合、申込日から受渡日まで7日間経過しています。NISAは受渡日基準の為、2023年の年末に注文して約定していたとしても、受渡日が2024年になっていた場合、2024年のNISA枠で購入したことになります。

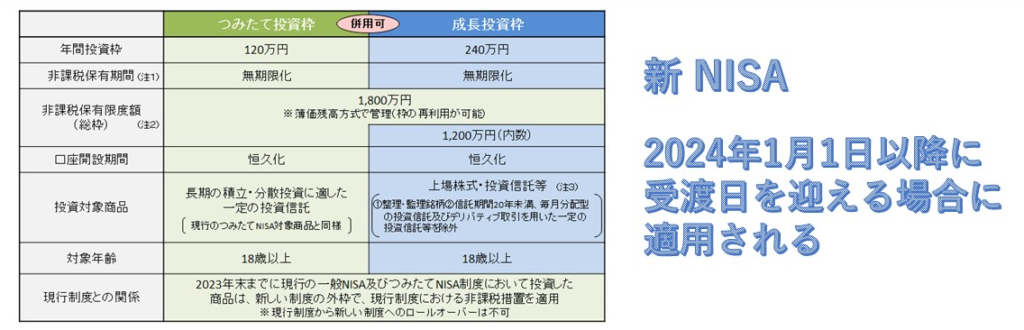

旧NISAと新NISAの違い

下記は新旧比較した表になりますが、基本的に全ての面において新NISAは旧NISAを上回ります。

-5-1024x576.jpg)

- (一般NISA)か(つみたてNISA)どちらか選ばなくてはいけない

- NISA口座内での運用期間が決まっている

新NISAは昨年までの一般NISAと積立NISAが合体して両方とも出来るようになった制度だと思ってもらえれば良いです。

-6-1024x576.jpg)

- つみたて枠と成長投資枠の併用ができる

- NISA口座内での運用期間が無期限

2023年までに買ったNISAはどうなる?

2023年までにNISA口座の中で買った投資信託などは非課税保有期間は保有し続けることが可能です。

-7-1024x576.jpg)

つみたてNISAをしていた人

2023年まで行っていた積立て分の非課税口座内での運用は継続されます。

2018年からつみたてNISAで運用していた人は、40万円×6年間の240万円と新NISAの1,800万円で2028年から2037年末までは最大2,040万円の新旧NISA口座で重複した非課税枠があることになります。

一般NISAをしていた人

2023年まで行っていた非課税口座内での運用は継続されます。

一般NISAの場合、非課税保有期間が5年の為、2020から毎年最大の120万円分購入していた人は、2024年は480万円、2025年に1,200万円、2026年に1,440万円、2027年に1,680万円と4年間は新旧NISA口座で重複した非課税枠があることになります。

旧NISAから新NISAへの切り替え(移行)は不要

2023年までに一般NISA、つみたてNISAを行っていた人が、そのまま同じ証券会社でNISAを継続するのであれば、新NISAへの移行手続きは不要です。

つみたてNISA→つみたて投資枠

基本的につみたてNISAで積立設定を行っていた場合、新NISAのつみたて投資枠で設定していた積立てが継続されます。※一部継続されない銘柄もあるようです。

一般NISA→成長投資枠

基本的に一般NISAで積立設定を行っていた場合、新NISAの成長投資枠で設定していた積立てが継続されます。※一部継続されない銘柄もあるようです。

新NISAのメリット・デメリット

ここまで新NISAの説明を聞いているとメリットしかないような気がするのですが、デメリットはないのでしょうか?

旧NISAから比べると、基本的にメリットしかないと考えております!

ただ、NISAではない特定口座と比べてみるとデメリットになる部分もあります。

新NISAのメリット

- 年間の投資上限が360万円

※旧NISAは一般NISA120万円、つみたてNISA40万円 - 非課税枠が1,800万円

※旧NISAの非課税限度額は一般NISA600万円、つみたてNISA800万円 - 非課税期間が無期限

※旧NISAはの非課税期間は一般NISA5年、つみたてNISA20年 - つみたて枠と成長投資枠の併用が出来る

※旧NISAは一般NISAかつみたてNISAの併用は出来ない - 売却した非課税保有限度額の再利用が出来る

※旧NISAは非課税保有限度額の再利用は出来ない

新NISAのデメリット

- 18歳以上でないと利用できない

- 損益通算が出来ない

- 全ての金融商品を購入することは出来ない

新NISAの申し込みはどうすればいいか

新NISAを始める3つのステップ

- 新NISAを始めたい金融機関で証券口座を作成する

- NISA口座を開設する

- NISA口座内で商品を購入する

証券会社を選び、口座を開設する

NISAってどこの金融機関で始めるのが良いですか?

銀行、郵便局、証券会社と選択肢が多くて困っちゃいます。

- NISA枠で使える商品数

- サービスやサイトの使いやすさ

- 手数料の安さ

どこの金融機関でNISA口座を開設するかはこのような条件で考えてみてはどうでしょうか?

具体的にお勧めの金融機関を教えて下さい!

FP服部が証券会社に求める2つの条件

- いつでも取引が出来る(ネット手続きが可能)

- クレジットカード積立てが出来る

という事で、楽天証券、SBI証券、マネックス証券、auカブコム証券がおすすめです。

NISA口座を開設する

商品購入時にNISA口座を選択する

- 購入したい商品を選ぶ

- NISA枠を選択する

- 購入金額を決める

-9-1024x576.jpg)

新NISAの商品組み合わせ例(ポートフォリオ、アセットクラス)

-10-1024x576.jpg)

こちらは219兆3,177億円(2023年度第2四半期末現在)を運用する世界最大級の機関投資家であるGPIF(年金積立金管理運用独立行政法人)のポートフォリオで、バランスよく綺麗に国内外の株式と債券を25%ずつ保有しています。

バランス型の投資信託みたいな感じですね!

やはりバランスよく分散する方が良いのでしょうか?

バランス型の投資信託は投資初心者には安心できるポートフォリオかもしれませんね。

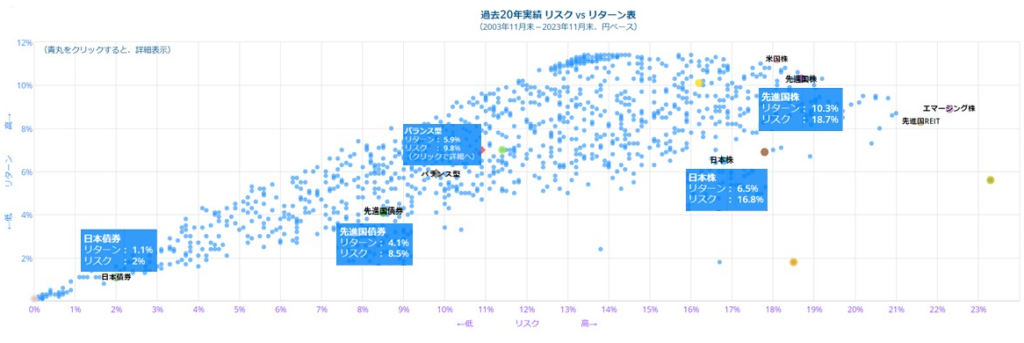

参考までにこの20年間の国内外の株式と債券、バランス型のリスクとリターンをみてみましょう。

こちらは2003年11月~2023年11月の20年間で、173,658件のポートフォリオが記録したリスクとリターンの図です。

この中から先進国株、日本株、先進国債券、日本債券、バランス型(先進国株25%・日本株25%・先進国債券25%・日本債券25%)をピックアップして、それぞれの20年間の平均リターンをみてみました。

- 先進国株10.3%

- 日本株6.5%

- バランス型5.9%

- 先進国債券4.1%

- 日本債券1.1%

こうしてみると、リターンが高いのは株式ですね!

年代別でおすすめのポートフォリオはありますか?

一般論としては、若い年代は株式を主体として積極的な運用、年齢を重ねるごとに債券の割合を増やしていくと言われていますね。

ただ、私は年代によって極端にポートフォリオを変えるようなことはしません。

20代

最大の武器「時間」を持っているため、時間と複利効果を味方につけた長期投資が可能になります。運用中に相場が落ち込んでも、上昇を待てる時間があるので、ドルコスト平均法で高い成長率が見込める外国株式の割合を多めのポートフォリオを組んでみてはどうでしょうか。

関連記事

【わかりやすく解説】複利とは?デメリット・計算・効果・投資商品などまとめました!

【わかりやすく解説】ドルコスト平均法とは?デメリット・始め方・銘柄の選び方などまとめました!

30代

20代ほどではないが「時間」という武器を持っているため、20代同様時間と複利効果を味方につけた長期投資が可能になります。運用中に相場が落ち込んでも、上昇を待てる時間があるので、高い成長率が見込める外国株式の割合を多めのポートフォリオを組んでみてはどうでしょうか。

40代

20代、30代と比べると「時間」という武器の効力が落ちますが、人生100年時代、まだまだ時間と複利効果を味方につけた長期投資が可能になります。高い成長率が見込める外国株式の割合を多めのポートフォリオを組んでみてはどうでしょうか。

50代

50代にもなると退職や老後が視野に入り、大きな資産の目減りを防ぐために、債券の割合を多くするというポートフォリオが一般的ですが、2023年10月にアメリカ債券は利上げの影響を受けて歴史的な大暴落している事実があり、このタイミングで現金化しなくてはならない投資家にとっては、安全資産と位置づけされている債券で大きな資産の目減りをしてしまったことになります。

先進国で資本主義が継続する限り企業の成長が止まる事はなく、経済成長していくと考えると、50代であっても高い成長率が見込める外国株式の割合を多めのポートフォリオを組むことを検討しても良いと思います。

おすすめサイト

お金の総合サイト!ダイヤモンドザイ(NISA口座おすすめ比較[2024年])

まとめ

2024年から始まった新NISAの注目度はとても高く、多くの人が資産運用に興味を持ち投資をスタートさせています。

三菱UFJアセットマネジメントが運用する投資信託「eMAXIS(イーマクシス)Slim 全世界株式(オール・カントリー)」(オルカン)の9日の資金流入額が1000億円を超えたようだ。2023年12月の推計の月間流入額(1088億円)と同程度の資金が流入した。1月から始まった新しい少額投資非課税制度(NISA)が資金流入を後押しした。

日本経済新聞2024年1月10日記事

新NISAはとても良い制度で、現金保有率の高い日本人が投資に興味を持つ良いきっかけになりました。ただ、NISAを始める事で確実に資産が増えるわけではありません。

NISAは運用益に税金が掛けられないという特徴を持った金融商品を入れる箱に過ぎず、大切なことは運用益が出るような商品を選び、上昇と下降を繰り返す相場の中で冷静に資産運用を継続することです。しっかり資産が増やし、豊かな人生を送れるような資産運用をしていただければ幸いです。

今回も最後まで読んでいただきありがとうございました。

セミナーに参加してもっと詳しく

コメント