老後資金を貯金するとき、NISAとiDeCoのどちらを利用した方がお得なのでしょうか?

それともNISAとiDeCoを併用するべき?どちらもやめたほうがいい?

今回は、これらの疑問を具体的に紐解いて解説していきましょう。

▼退職金セミナー開催中

老後資金のための退職金運用術 ~人生100年時代の定年後はどう過ごす?~

老後資金2,000万問題

2019年6月3日に、金融庁が発表した報告書が、”老後資金2,000万円を自助努力で準備するように促す報告書”と解釈され、日本中で大騒ぎになったのが、老後資金2,000万円問題です。

そもそも、なんで2,000万円という数字になったんですか?

2017年の統計データから、高齢夫婦無職世帯の毎月の収支、生命表から予想される平均寿命をもとに計算されました。

老後2,000万円問題の2,000万円という数字の計算式

毎月の不足額(約5.5万円)×12か月(1年)×老後の時間(30年間)

老後資金2,000万円問題→詳しくは

本当に必要な貯金額とは?

2,000万円という数字は、統計データをもとに出された平均値であり、全ての人に当てはまる数字ではありません。

例えば、同じ家族構成、同じ年収であっても、支出の状況やライフスタイルによって、必要な資金額が大きく変わります。

たしかに。。。

趣味ゴルフの人と、趣味ウオーキングの人だと、使うお金が全然違いますね!

本当に必要な老後資金を出すためには、個人に合わせた、シミュレーションを作成する事でしかだせません。

本当に2,000万円で足りるのか?

詳しくは下記記事にまとめていますのでご覧ください。

>老後資金の「目安」と「平均」の貯金額のギャップはいくら?シミュレーションは独身設定?夫婦設定?

老後資金はNISAとiDeCoのどちらで貯めるべきか

2,000万円問題を引き起こし、現在の年金制度に問題があると批判したように解釈されたことで、事実上の撤回に追い込まれた、金融庁のレポートですが、このレポートのが発表された本当の目的は、国民に対して、iDeCoとNISAをすすめることだったのではないでしょうか。

ライフイベントに応じて引出すことが可能なつみたて NISA と、年金制度として所得控除が認められている iDeCo とは、両者を併用することで、住宅購入などの計画的に準備が必要な支出や、病気、事故、失業などの予想外の支出への備えをしつつ、老後に向けた資産形成が可能となるものである。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」29ページ

このレポートの中で、アメリカ人がこの20年間で金融資産を3倍に増やした一方で、日本人は、ほぼ横ばいであったという事が記載されております。

なぜ、ここまで差がついてしまったのか?

この答えに、アメリカ人は20年前から401K (iDeCoのような制度) で資産運用を行っていたことが要因として挙げられています。

米国では 75 歳以上の高齢世帯の金融資産はここ 20 年ほどで3倍ほどに伸びている一方、わが国の同年代の高齢世帯の金融資産はほぼ横ばいで推移しており、対照的な動きとなっている。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」17ページ

このようなことから、日本政府も国民に資産運用する機会を後押ししたくて、NISAやiDeCoという制度の導入に至ったという事が考えられます。

NISAとiDeCoの違い

NISAには、一般NISAと積立NISAがあり、どちらか一つしか選べません。

今回の目的は老後資金形成の為、積立NISAとiDeCoについての違いを表にしました。

2024年からNISAの制度が改正

ちなみに、2024年からNISAの制度が改正されることが決まっており、ジュニアNISAの廃止や、一般NISAや積立NISAの内容が変更されます。

今はまだ改正前ですので、先にご紹介した現行制度の内容が適用されます。

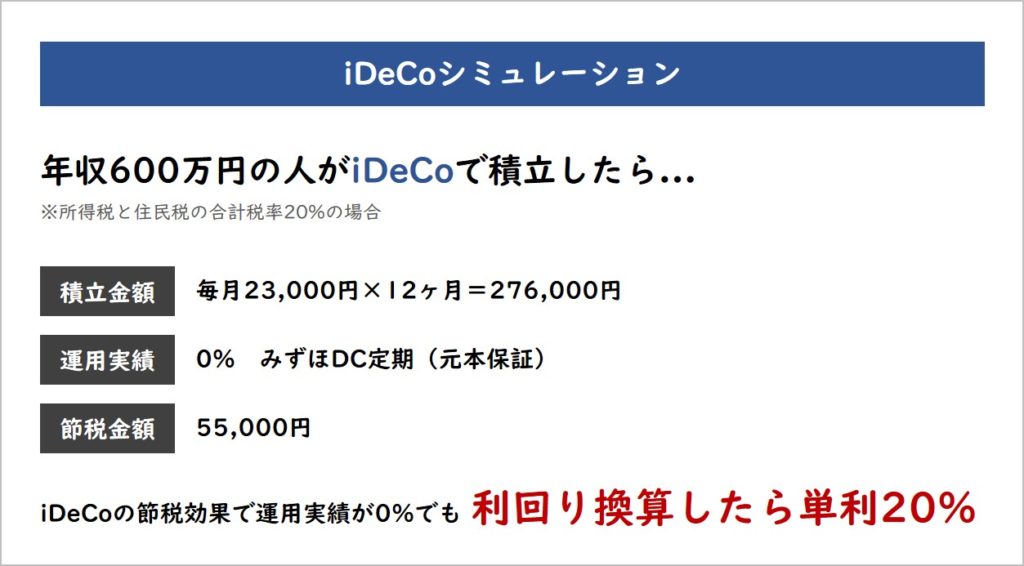

老後資金を貯めるならiDeCo

iDeCoと積立NISAは税優遇が受けられる長期積立分散投資ですが、目的が老後資金ということであれば、iDeCoを選択することをすすめます。

なぜでしょうか?

拠出金額(掛け金)が全額所得控除(経費)になるため、かなりの節税効果が得られます。

iDeCoだけで運用するのは注意

凄い!!

僕はiDeCoで積立します!!

ちょっと待ってください!iDeCoでの運用する際に注意しなくてはいけないことをお伝えします。

- 一度始めたら60歳まで引き出すことができない

- 途中で拠出を止めても、最低月額164円の手数料がかかる

- 目的に合った証券会社とファンドを選ぶこと

なるほど。。。

途中でやめれないわけだから計画的にいかなくてダメということですね。

あと証券会社やファンド選びですか。。。難しそう(><)

そうです!iDeCoは運用期間が長くなることが多いので、最後まで続けられるかのシミュレーションが必要になります。

また、証券会社やファンドについては、運用期間が長くなると、大きく影響してきます!

以前iDeCoについて細かく書いた記事があるので参考にしてください。

「iDeCo」と「NISA」のおすすめファンド

詳しくは下記記事にまとめていますのでご覧ください。

>【わかりやすく解説】「iDeCo」「NISA」「つみたてNISA」とは?

おすすめの老後資金のアセットクラス(運用開始年齢別)

30歳(独身)

- アメリカを主に先進国のインデックスファンド

- 新興国のインデックスファンド

運用期間が長いというメリットを活かして、相場が乱高下しても、長期的な上昇を見込み、積極的に運用出できます。

30歳(夫婦)

- アメリカを主に先進国のインデックスファンド

- 新興国のインデックスファンド

運用期間が長いというメリットを活かして、相場が乱高下しても、長期的な上昇を見込み、積極的に運用できます。

40歳(独身)

- アメリカを主に先進国のインデックスファンド

30歳と比べると運用期間は短くなりますが、相場が乱高下しても、長期的な上昇を見込めるだけの時間はあるため、積極的に運用できます。ただし、30歳と比べて、少しリスクが低いものにシフトします。

40歳(夫婦)

- アメリカを主に先進国のインデックスファンド

30歳と比べると運用期間は短くなりますが、相場が乱高下しても、長期的な上昇を見込めるだけの時間はあるため、積極的に運用できます。ただし、30歳と比べて、少しリスクが低いものにシフトします。

50歳(独身)

- 定期預金等の元本確保型商品

- 債券型投資信託

- バランス型投資信託(株式組入比率の高いものは除く)

相場が乱高下した時に、長期的な上昇を見込めるだけの時間がないため、比較的リスクの少ない運用商品を選び、元本割れのリスクを避けるようにします。

50歳(夫婦)

- 定期預金等の元本確保型商品

- 債券型投資信託

- バランス型投資信託(株式組入比率の高いものは除く)

相場が乱高下した時に、長期的な上昇を見込めるだけの時間がないため、比較的リスクの少ない運用商品を選び、元本割れのリスクを避けるようにします。

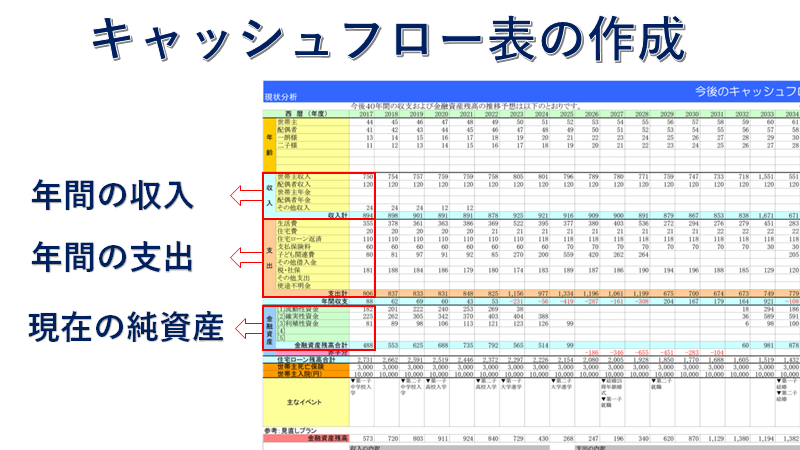

プロのライフプラン設計で正確に

ライフプランニング(将来のお金の流れをシミュレーションする)をする上で、必要不可欠になるのが、キャッシュフロー表の作成です。

この資料を作成することで、現時点から死ぬまでのお金の流れを予想することができます。

ここで、1番大切なことは現在地を知る事で、ライフプランニングする上での現在地とは、収入と支出の詳細と純資産のことを指します。

企業は一年に1回決算を行い、損益計算書(1年間の収支)と貸借対照表(資産/負債の割合)を出して、今後の事業計画を立てますよね。なぜですか?

倒産することなく、成長するためですね!

なぜ、個人になるとやらないのでしょうか?

個人でも、破綻することなく成長するために、やった方が良いと思いませんか?

あっ。。。

確かに。。。

損益計算書、貸借対照表、事業計画をまとめたようなものがキャッシュフロー表です。

まとめ

老後資金はNISAとiDeCoのどちらで貯めた方がいいの?

答え iDeCo

【注意点】

- 一度始めたら60歳まで引き出すことが出来ない

- 途中で拠出を止めても、最低月額164円の手数料がかかる

- 目的に合った証券会社とファンドを選ぶこと

拠出金額(掛け金)が全額所得控除(経費)になるiDeCoは節税効果が高く、老後資金作りには最適な資産運用だと思います。

しかし、資産運用する上で大切な継続ができる事が大前提となります。

老後の資産形成が全てではありませんが、早い段階から準備すれば、少ない負担で、老後資金を準備できます。

人生100年時代、健康であれば、自由に好きな事を出来る時間があるのは、老後なのかもしれません。

セミナーに参加してもっと詳しく

▼退職金セミナー開催中

老後資金のための退職金運用術 ~人生100年時代の定年後はどう過ごす?~

コメント