楽天証券のiDeCoの始め方やおすすめの配分など、これから始める方に知っておいて欲しい情報をまとめています。

商品・手数料・買い方など基本的な情報も網羅しています。

iDeCoとは?

iDeCoは、国が準備した個人型年金制度で、individual-type(個人型) Defined Contribution(確定拠出) pension plan(年金制度)の頭文字の一部をとってiDeCo(イデコ)と呼ばれています。

(老後のお金を貯めるために、節税できるというメリットを付けて国が用意した制度)

| 正式名称 | 個人型確定拠出年金 |

|---|---|

| 加入対象 | 20歳以上~65歳未満 ※企業型確定拠出年金に加入している人は制限があります。(規約に個人型確定拠出年金に加入できる旨を定めており、かつ、マッチング拠出をしていない人であればiDeCoにも加入出来ます) |

| 加入目的 | 老後資金 ※iDeCoのお金は原則60歳にならないともらえない。 |

| 掛け金 | 5,000円~68,000円 ※職業によって異なる |

| 特徴 | ①節税しながら資産形成が出来る(節税効果大) ②運用商品を自分で選ぶ |

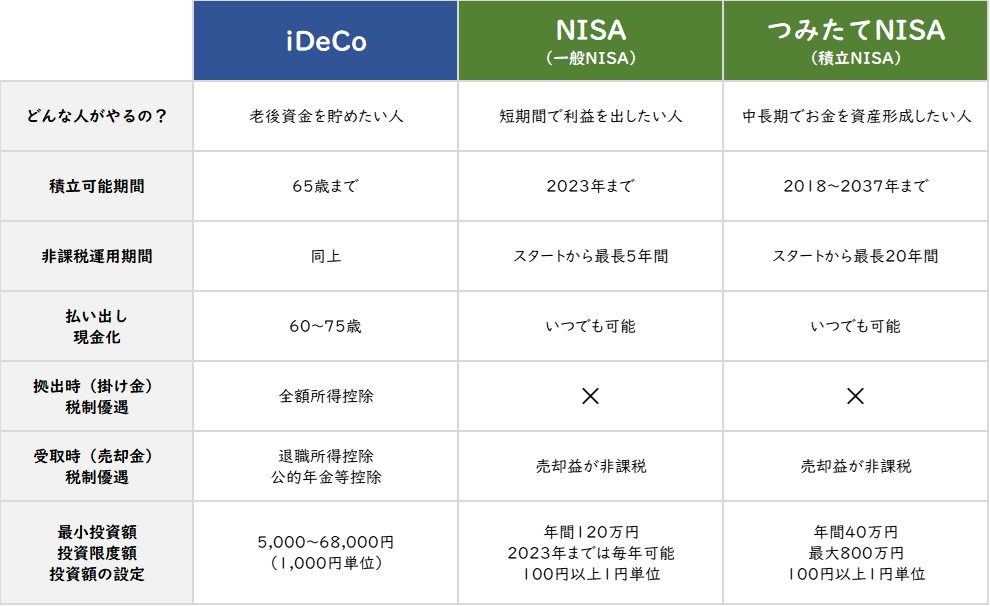

NISA・つみたてNISAとの違い

iDeCo、一般NISA、つみたてNISAは税制面で優遇されているというところは一緒なのですが、基本的な性質は異なり、目的によって選び方が変わります。

下記の比較表を参考にしてみてください。

「iDeCo」と「NISA」の最大の違いは下記と覚えておきましょう!

- iDeCo → 始めたら60歳まで払い出し(現金化)ができない

- NISA ・つみたてNISA→ いつでも払い出し(現金化)ができる

また、目的は下記のように捉えておきましょう。

- iDeCo → 老後資金を貯める(60歳以降に使う目的)

- NISA → 短期売買で割とは短い期間で利益を出す

- つみたてNISA → 中長期で資産形成をする

上限金額

2017年に制度が変わり、ほとんどの人がiDeCoで老後資金の積立てが出来るようになりましたが、拠出額(掛け金)の上限金額は、家庭の環境や、お勤め先の環境で大きく異なります。

DCとかDBって何ですか?

- DC→確定拠出年金

- DB→確定給付年金

iDeCoはDCに分類されます。文字の通り拠出額(掛け金)を確定するわけで、将来受け取れる金額は運用次第で未確定になります。これに対して、DBは給付額を確定するので、将来受け取れる金額が確定します。

私は将来もらえる金額が確定しているDB(確定給付年金)の方が安心のような気がします。

そういう人は多いです。ただ、下記の理由でDBからDCに制度移行する企業が増えてります。

- 世界的な金融危機が起こる

- 予定していた運用が出来ない

- 確定した給付金を支払う事が難しい

- 本業とは関係ない運用リスクを取りたくない

- DBからDC(確定拠出年金)に移行

将来もらえる金額が確定しているという事は安心で嬉しいですが、世界は物凄いスピードで変化しており、今後インフレが進むことも考えられます。そう考えると、DBで確定されているのは数字であって、今と同じ価値を確定してくれるわけではありません。

確かに。。。

でも私にうまく運用できるかな。。。

大丈夫です!運用商品の選び方は後程説明します。

楽天証券が人気の理由

- 楽天会員なら手続きが簡単

- 運営管理手数料が0円

- 充実のサポート(セミナーや、iDeCoのスタートガイドを用意している)

- 株や投資信託等の証券資産とiDeCoのような年金資産を1つのIDで管理できる

- 低コスト・好運用実績の投資信託を数多くラインナップしている

楽天証券のiDeCoの始め方

会社員の場合

- 楽天証券でiDeCo口座の開設※証券口座とは異なります。

- 書類での申し込みかオンライン申し込みを選択(事業所番号がある企業のみ可能)※会社員の場合、書類での申し込みになるケースの方が多いです。

- 事業主証明書(お勤め先の企業に提出して加入者あることの証明をしてもらう)の準備

- 申し込み用紙と事業主証明書を楽天証券に返送(このタイミングで、拠出金額の設定、銀行口座の登録をします。※給与天引きを選択出来る企業もあります。)

- 楽天証券から完了通知のハガキが届く(申し込みしてから1~2か月後)

- 完了通知書が届いた月の26日から引き落としが始まります。

- 完了通知書に記載されているIDやパスワードでログインしてファンドの選択をして運用開始

会社員の場合、お勤め先に事業主証明書を提出して、必要事項の記入をしてもらい、その事業主証明書と申し込み用紙を同封して楽天証券に返送します。

ただ、お勤め先が、比較的大きな企業であれば事業所番号があり、その番号を入力することでオンラインでの申し込みが可能になります。

申し込み用紙には拠出金額を引き落としする銀行口座の設定が必要になりますが、お勤め先の企業によっては、拠出金額を給与から天引きにする選択が可能になります。

つまり、会社員の場合、お勤め先によって手続き方法が変わりますので、勤務先の担当者に確認してから手続きを始める事をお勧めします。

自営業や主婦の場合

- 楽天証券でiDeCo口座の開設※証券口座とは異なります。

- オンラインで申し込み。(このタイミングで、拠出金額の設定、銀行口座の登録をします。)

- 楽天証券から完了通知のハガキが届く(申し込みしてから1~2か月後)

- 完了通知書が届いた月の26日から引き落としが始まります。

- 完了通知書に記載されているIDやパスワードでログインしてファンドの選択をして運用開始

おすすめの商品と手数料

iDeCoでの運用について具体的にどのような商品を選んでいけばいいのでしょうか?

iDeCoは基本的に長期間の運用が前提になっているので将来の成長が見込めるファンドを選ぶと良いです。

でも、元本割れのリスクもあるんですよね?

元本保証してくれるファンドはないのでしょうか?

元本割れのリスクはあります。元本保証のファンドが良ければ、楽天証券の場合「みずほのDC定期預金(1年)」があります。

ただ、2021年2月の適用金利が0.002%ですので運用益は望めません。

iDeCoは拠出金額が全額所得控除になるので、毎年の節税部分を考慮すれば、それでもいいのかもしれませんが、私個人的にはおすすめしません。

では、どのような商品を選択すれば良いのでしょうか?

ズバリ下記の条件にあてはまるファンドです!

- インデクスファンド(手数料が安い)

- 純資産総額100億円以上(安定した運用が見込める)

- アメリカをはじめとした外国株式(世界経済を引っ張っている)

アメリカ株とか外国株式。。。

リスクが大きい感じがして怖いですね。。。

そうですよね!

なぜ外国株式(アメリカ株)をお勧めしているかと言いますと、過去から現在に至るまで、常に世界の経済成長をけん引してきたからです。

えーーーーー!!!

アメリカの株価10倍になってる!!

それに対して日本の株価下がってる。。。

アメリカ経済は、ITバブル崩壊、リーマンショック、コロナショックと大きな金融危機がありながらも、確実に成長を遂げております。

もちろん将来の事はわかりませんが、2021年3月現在、世界経済と世界の金融を動かしているのはアメリカであるという事は事実で、個人的にはこの流れはしばらく続くと思っております。

また、長期分散投資であればドルコスト平均法が適用され、株価が下落した時は口数獲得のチャンスにつながり、投資リスクを最小限に抑えられます。

以上の事から、アメリカ株を筆頭とした外国株式での運用を勧めております。

【2021年】楽天証券のつみたてNISAでおすすめの商品とは?銘柄、条件、選び方などまとめました!

おすすめの買い方

iDeCoの特徴

- 運用期間が長い

- 投資信託での運用

- 一度始めたら60歳まで引き出せない

上記3つの特徴を考えると、おすすめの買い方は「ドルコスト平均法」です。

【わかりやすく解説】ドルコスト平均法とは?デメリット・やり方・銘柄の選び方などまとめました!

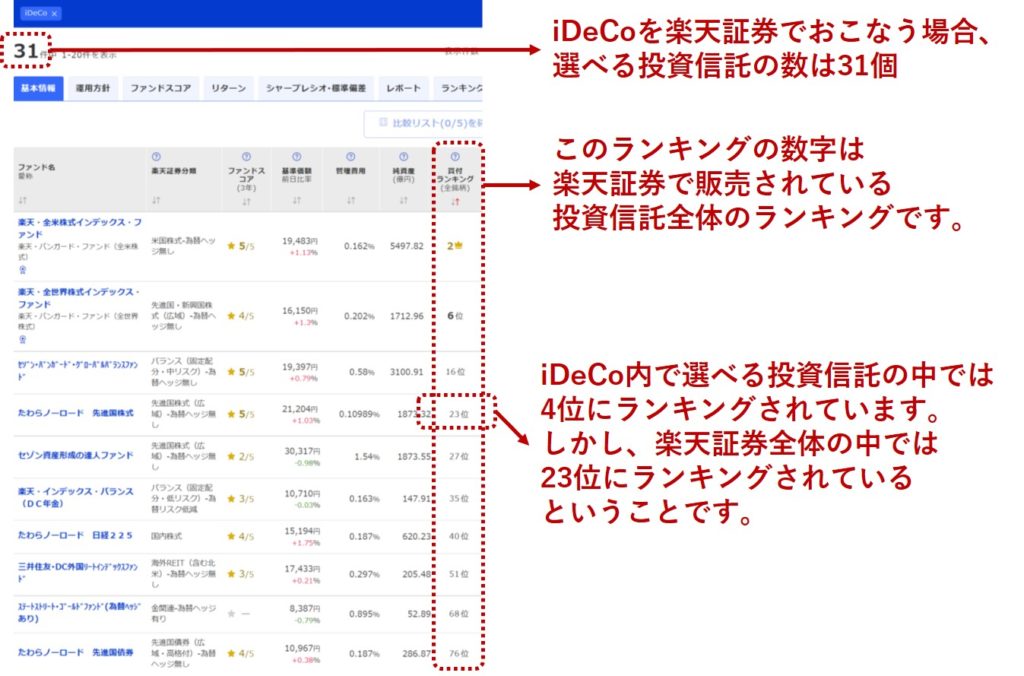

人気の商品ランキング

ランキング1位、2位は外国株式で、7位に日本株式がランクインしてます。※2022年4月時点のランキング

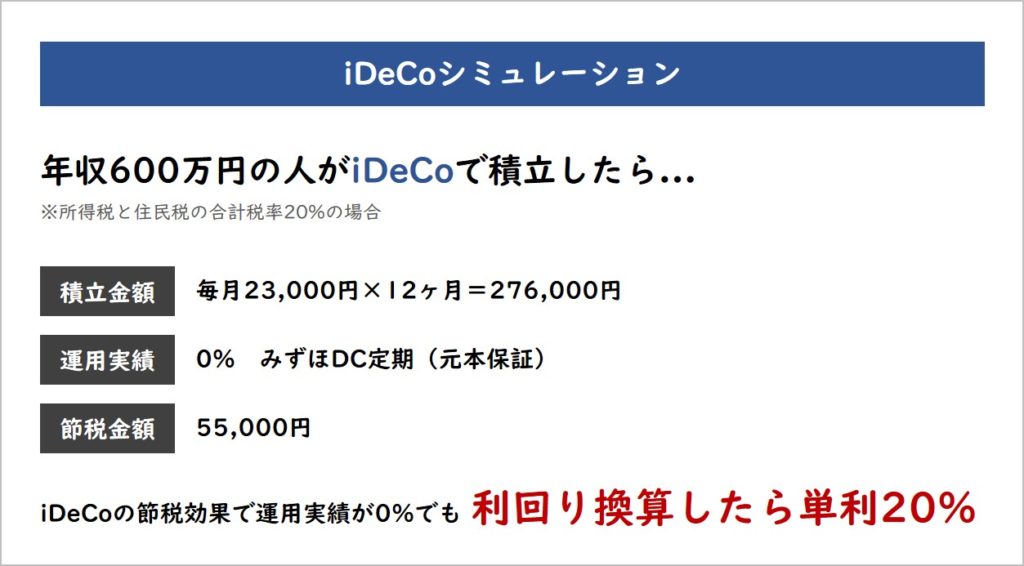

iDeCoのシミュレーション

確実に効率良く節税しながら老後資金を貯めたい人にiDeCoは敵なしの王者です。

これは本当にスゴイことなんですが、わかりますか?

。。。。

所得税と住民税の合計税率が20%の人(年収600万円位)がiDeCoに加入すると、選んだファンドの運用実績が0%でも、節税効果を考えると、単利20%で運用できていることになります。

普通預金の金利0.001%の時代に単利20%ですか。

スゴイ!!!

FP服部が買っている配分(組み合わせ)と運用実績

服部さんはiDeCoもやっているんですか?

はい。2019年の12月から運用は始めております。

今の運用実績と積立てしているファンドを教えていただけますか?

。。。。。。。

教えてください!!!!

こちらが私のiDeCoの中身です。

運用利回り9.80%!!

保有ファンドの60%が新興国株式!!?

はい。。。将来の成長を見込んで投資しております。

新興国での運用は、アメリカのように、経済基盤が安定しておらず、世界経済の影響を大きく受けることから、価格も大きく動き、一般的にはハイリスク・ハイリターンと呼ばれるファンドです。

しかし、長期的な目線で、良い時も悪い時も一喜一憂せず定額購入して、口数を稼ぎ、価格が上昇した局面で売却する計画(ドルコスト平均法)であれば、リスクを最小限に減らせて大きなリターンが得られると思っております。

でも、おすすめはアメリカ株でしたよね?

私のポートフォリオで新興国株の割合が多いのは、高いリスクを承知で大きなリターンに期待しているからです。

しかし、これは資産形成の王道ではなく、リスクを嫌がる方にはすすめられません。投資初心者には、やはりアメリカ株式をおすすめします。

その理由は、天才投資家、ウォーレン・バフェット氏の考えにあります。

バフェット氏は自身の死後、妻に対して下記のようなアドバイスをしております。

「私のアドバイスはこの上なくシンプルだ。現金の10%を米国の短期国債に、残る90%を超低コストのS&P500のインデックスファンドに投資しなさい。ヴァンガードのファンドがいいだろう。この方針なら、高い報酬のファンドマネージャーを雇うどの年金基金、機関、個人の出す結果よりも長期にわたって良い成績を上げられると思う。」

アメリカが、世界経済、世界の金融をリードしていることを考えれば、ウォーレン・バフェット氏のアドバイスが的確で王道ではないかと思っております。

アメリカ株の1990年から2019年までの30年間の平均運用利回りは11.4%です。将来の事は誰にも分かりませんが、今後20年間同じ様な運用利回り11.4%で運用できたとしたら、毎月の積立額33,333円×12か月×20年間=積立原資7,999,920円、これが30,427,867円になります。

※平均利回り11.4%はマネックス証券「米国株長期投資のすすめ」の資料から引用

30,427,867円!!!

投資額の3.8倍!!

これぞ複利効果の力です。

【わかりやすく解説】複利とは?意味・投資商品・計算式・やり方などまとめました!

まとめ

楽天証券でiDeCoをする手順

- 楽天証券でiDeCo口座の開設※証券口座とは異なります。

- オンラインで申し込み。(このタイミングで、拠出金額の設定、銀行口座の登録をします。)

- 楽天証券から完了通知のハガキが届く(申し込みしてから1~2か月後)

- 完了通知書が届いた月の26日から引き落としが始まります。

- 完了通知書に記載されているIDやパスワードでログインしてファンドの選択をして運用開始

- 運用開始したら後は放置

※会社員の場合は2.で事業主証明書(お勤め先の企業に提出して加入者あることの証明をしてもらう)が必要になります。

6.運用開始したら後は放置とは何ですか?

結論「一喜一憂」しないためです!

リーマンショックやコロナショックのような、経済危機、金融危機の局面で一時的に資産が減った時に多くの人は「どうしよう!これ以上損失を大きくしたくない!」などといった感情に陥って、それまで積立してきた保有商品をリスクの少ない債券や元本保証のDC定期に入れ替えしてしまう事があります。

実はこの価格下落局面こそ「口数を稼ぐチャンス」なのです。

長期分散積立投資を活用しておけば、気が付いたら大きなお金になっていたという事はよくある話です。そのためには、継続、継続、継続です。

感情を捨てて、積立投資を継続するために「放置」することをおすすめします。

関連記事

iDeCo(確定拠出年金)は受取方法で税金に大差が!?なるべく税金が掛からないようにするには

iDeCoを始めたら、年末調整と確定申告を忘れずに!

FPブランディングに相談する場合はこちら

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

セミナーに参加してもっと詳しく

とは?住宅弱者問題を解決する社会貢献型の不動産投資.png)

コメント