企業負担の理由で、確定給付型から確定拠出型に変更と、時代と共に制度が少しずつ変わってきた退職金制度。積立て方ばかりがフォーカスされますが、実は受け取り方によって、手元に残りお金が大きく変わります。今回は退職金の出口戦略について説明していこうと思います。

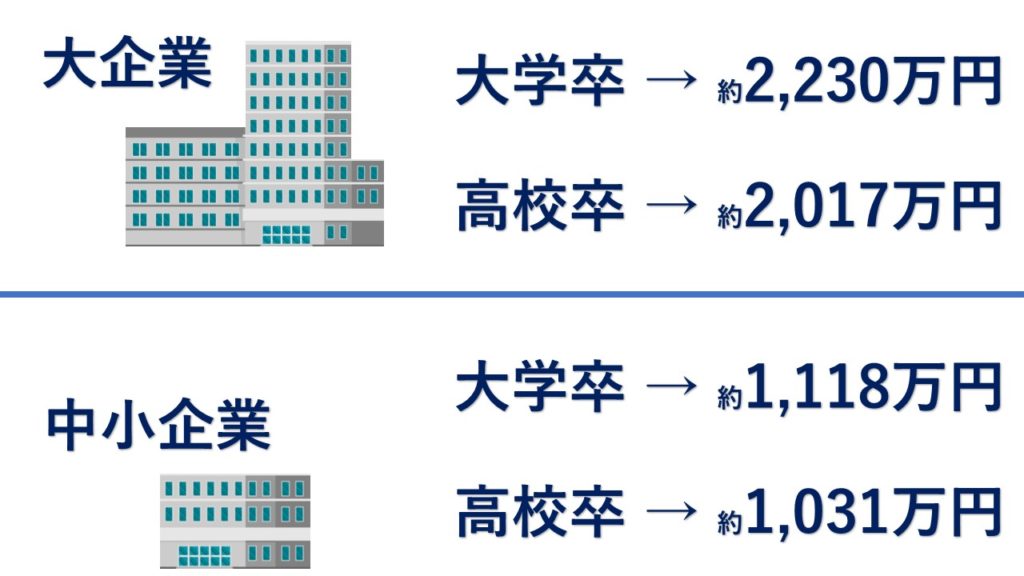

退職金の相場

中小企業データ引用:東京都産業労働局「中小企業の賃金・退職金事情(令和2年版)」

学歴というか、企業規模で大きく変わってますね

退職金の金額は法律で定められている訳ではなく、会社が独自に設定する事が出来ます。そう考えると、資金力のある大企業が有利になる事が必然となります。

退職金のもらい方と税金

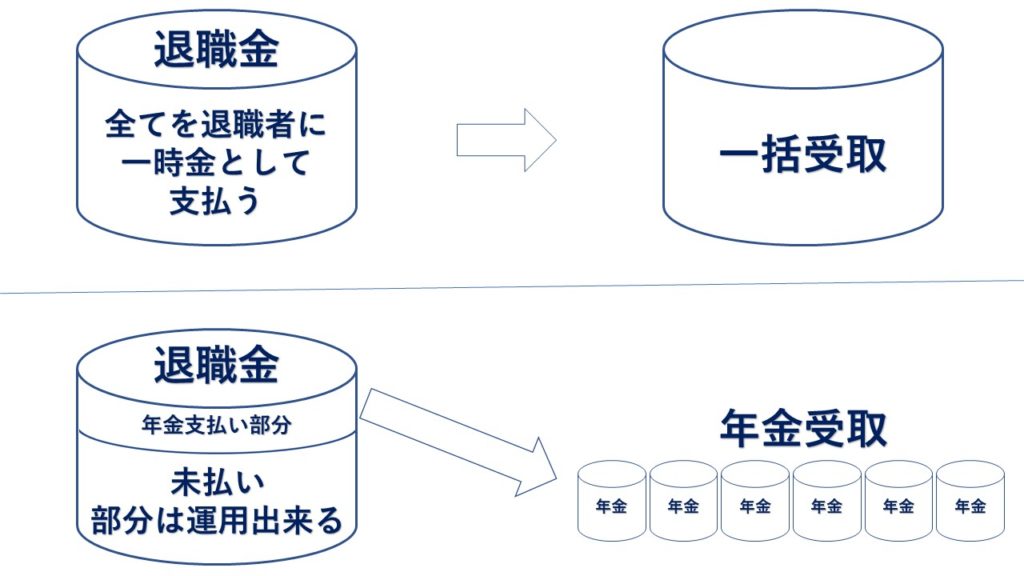

退職金のもらい方は大きく分けると3つ

一時金

退職金の全額を一括で受け取る方法

年金

企業年金という形で、退職金を分割で受けとる方法

一時金と年金の組み合わせ

退職金の一部を一括で受け取り、残り部分を企業年金という形で、分割で受け取る方法

メリット・デメリット

3つの受け取り方がありますが、ズバリどのもらい方が一番いいですか?

一番いいですか。。。

それは、受け取る人によって変わります。

それでは3パターンの目的とメリットを見ていきましょう。

一時金のメリット・デメリット

一時金を選択する人の目的

- 住宅ローンの一括返済

- 大きな金を自分で運用する

メリット

とても強力な税優遇を受ける事が出来る

とても強力な税優遇!?

はい!

退職所得控除は超強力な税優遇です。

年収で受け取る2,000万円と、退職金で受け取る2,000万円を比較してみましょう。

※復興特別所得税は計算にいれない

年収の場合の税金が4,820,100円。

全体の約25%が税金ですか。。。

退職金の場合の税金が402,000円。

給与収入の1/10以下じゃないですか!!

デメリット

年金受け取りに比べて受取総額が少なくなる

どうして少なくなるんですか?

年金受け取りは、未払い部分が運用され退職金の原資が大きくなることから、一括受取よりも受け取り総額が大きくなると言われております。

しかし、一括で受け取った退職金を自分で運用する事で、年金受け取りよりも受け取り総額を多くすることが出来れば、デメリットはなくなります。

年金のメリット・デメリット

年金受け取りを選択する人の目的

- 老後の生活資金を安定させたい

- 運用は金融機関に任せたい

メリット

一時金で受け取るよりも受け取り総額が多くなる

※一時金で受け取った退職金を運用しない場合

デメリット

- 大きな資金として使えない

- 税金の負担が多くなる

年金で受け取る時は、一時金の時のような最強の税優遇を受けられないのですか?

年金受け取りを選択した場合は、最強の税優遇(退職所得控除)は使えなく、公的年金等控除の対象になります。

iDeCoはどう受け取った方がいいの?

iDeCoの受け取り方にも、退職金同様に一時金と年金受け取りがあり、税金の取り扱いも退職金と同様となっております。

拠出金額が全額所得控除になる事で、節税効果がフォーカスされているiDeCoですが、実は出口戦略がとても大切になります。基本的には退職金を受け取る時と同じ考え方で良いのですが、退職金とiDeCoを同時に受け取る時には、退職所得控除の枠を考える必要があり、どちらを先に受け取るかで税金に大きな違いが出ます。これに関して詳しく書いている記事があるので、読んでください。

関連記事:iDeCo(確定拠出年金)は受け取り方で税金に大差が!?なるべく税金が掛からない“おすすめの方法”はいつ?

退職金の税金はいつ払う?退職金をもらった翌年の税金は?

・「退職所得の受給に関する申告書」を提出した場合

- 所得税→勤め先が税金を計算して源泉徴収してくれる為、自分で支払う必要はない

- 住民税→勤め先が税金を計算して源泉徴収してくれる為、自分で支払う必要はない

- 翌年→前年の退職所得以外の所得に対しての住民税と、その年の所得に対する所得税を支払う

・「退職所得の受給に関する申告書」を提出していない場合

- 所得税→勤め先が20.42%源泉徴収して支給するため、翌年確定申告をして、税額を確定させる

- 住民税→勤め先が税金を計算して源泉徴収してくれる為、自分で支払う必要はない

- 翌年→前年の退職所得以外の所得に対しての住民税と、その年の所得に対する所得税を支払う

一番税金がかからない退職金の受け取り方(iDeCo含め)

- 退職金を受け取る年齢

- 公的年金の有無

- 退職後の所得金額

様々な条件によって、ベストな受け取り方は変わりますので、ここで一番いい方法をお伝えする事は難しいですが、基本的には超強力な税優遇の退職所得控除を使った一時金受け取りが、一番税金がかからないケースになる思います。

退職金のシミュレーション

一時金:退職金の税金

税金の算出する3つのステップ

①退職所得控除を算出する

②退職所得を算出する

③退職所得に税率をかける

退職金一時金受け取りの税金計算:keisan生活や実務に役立つ計算サイト

年金:退職金の年金化

退職金を年金で受け取る場合の運用利回りは企業によって異なります。詳しくは、お勤め先の就業規則で確認するか、総務に確認する事をお勧めします。

退職金の年金受け取りシミレーション:keisan生活や実務に役立つ計算サイト

退職金の使い道

- 住宅ローンの一括返済

- 様々な借入金の返済

- 資産運用

ちなみに資産運用する場合は、何が良いですか?

- 銀行の退職金専用の定期預金

- 株や投資信託

- 投資用不動産購入

- カフェや民宿など事業を始める

多くの選択肢がある中で、どれが良いかは人によって変わりますが、気をつけなくてはいけない事は、インフレ率に負けない資産運用をする事です。

関連記事:インフレとは?を簡単に説明!インフレ対策になる資産や、デフレとどちらがいいのかを解説

まとめ

終身雇用、年功序列と、かつての日本の定番の働き方に、必要不可欠であった退職金制度ですが、働き方改革と共に、退職金制度も退職金の活用方法も変わってきております。

長年勤めた会社から支払われる退職金は非常な大きなお金です。かつての日本であれば、この退職金だけで老後資金を確保出来ておりました。しかし、人生100年時代の現代では、老後の時間が伸びており、現役時代に積み上げた退職金という貯蓄だけでは乗り切れなくなってきております。

- 最も手取りが多くなる方法で受け取る

- 住宅ローン返済や資産運用に振り分ける金額を決める

- 残った退職金を運用して受け取り総額を増やす

老後の時間が長くなることで、老後に必要となる資金も多く必要になります。そして、健康でいる時間を長くする必要があります。健康が全てとは言いませんが、健康を失うと全てを失います。逆に健康であれば、老後でも所得を生み出す事が出来ます。毎日の習慣や食生活が、将来の健康状態を作り上げます。やった人と、やらない人、短期間では効果が得られませんが、長期間では見れば物凄い違いがでるところは、「複利効果」にそっくりです。

今回も最後まで読んで頂きありがとうございました。

参考記事:【わかりやすく解説】複利とは?デメリット・計算・効果・投資商品などまとめました!

有料で家計相談を受けています

120分間15,400円で、お客様のご相談内容を伺うとともにキャッシュフロー表を作成し、ここから見えてくる解決策・対応策をご説明させていただきます。

無料ではないからこそ、お客様専属のファイナンシャルプランナーとして、責任を持って「フラットな立場」で「お客様に本当に必要なことは何か」を丁寧にお話しさせていただきます。

詳しくは、住まい・資産運用のご相談をご覧ください。

セミナーに参加してもっと詳しく

コメント