iDeCo(イデコ)は、国が準備した個人型年金制度。

NISA(ニーサ)は、投資が苦手な日本人に、投資に興味を持たせるために節税できるというメリットを付けて国が用意した制度です。

一度は聞いたことのあるようなiDeCoやNISA。

金融商品だという事は何となくわかるけど、一体どういう制度なの?

そんなあなたにわかりやすく解説します!

なぜやる必要があるの?

仕組みを説明する前に、そもそもiDeCoやNISAが日本で誕生した背景から解説してみます。

記憶にも新しい2,000万円問題。

この問題の発端になった金融庁が発表したレポート(金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」 )。

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。」

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」:https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

このレポートの中で、アメリカ人がこの20年間で金融資産を3倍に増やした一方で、日本人は、ほぼ横ばいであったという事が記載されております。

なぜ、ここまで差がついてしまったのか?

この答えに、アメリカ人は20年前から401K (iDeCoのような制度) で資産運用を行っていたことが要因として挙げられています。

このようなことから、日本政府も国民に資産運用する機会を後押ししたくて、NISAやiDeCoという制度の導入に至ったという事が考えられます。

国民に不安を与えたとして、事実上撤回されてしまったレポートですが、本当に年金だけで老後の資金を賄えると思っている人…

果たしてどれだけいますでしょうか?

現在の社会保障制度は1961年(約60年前)に作られたものです。

60年前と現在、世界は大きく変わったのに対して、日本の社会保障制度は変わっていない。

これは事実です。

この事実を、どのように解釈するかは人それぞれですが、私は、現役(20代~40代)世代の人が年金という制度だけで老後生活することは難しいと考えております。

人生100年時代といわれる現代において、貯蓄だけで老後を考えること自体がナンセンスですが、やはりある程度の貯蓄(資産運用)は必要です。

老後資金のような長期的な資産形成を考える上で、iDeCoや積立NISAは外せません!

iDeCo(イデコ)とは?

iDeCoは、国が準備した個人型年金制度です。

(老後のお金を貯めるために、節税できるというメリットを付けて国が用意した制度)

| 正式名称 | 個人型確定拠出年金 |

|---|---|

| 加入対象 | 20歳以上~65歳未満(※2022年5月~適用) ※企業型確定拠出年金に加入している人は制限があります。(規約に個人型確定拠出年金に加入できる旨を定めており、かつ、マッチング拠出をしていない人であればiDeCoにも加入出来ます) |

| 加入目的 | 老後資金 ※iDeCoのお金は原則60歳にならないともらえない。 |

| 掛け金 | 5,000円~68,000円 ※職業によって異なる |

| 特徴 | ①節税しながら資産形成が出来る(節税効果大) ②運用商品を自分で選ぶ |

どんな人がやるの?

確実に効率良く節税しながら老後資金を貯めたい人(長期的に資産形成出来る人)

老後資金を貯めるという目的であれば、iDeCoは敵なしの王者

NISA(ニーサ)とは?

NISAには、一般NISAと積立NISAがあります。

一般NISAと積立NISAはどちらか一つしか選択できません。

どちらも、特定口座の中で購入した上場株式や投資信託の配当金(分配金)や値上がり益が非課税になる制度です。

簡単にいうと、投資が苦手な日本人に、投資に興味を持たせるために、節税できるというメリットを付けて国が用意した制度とも言えます。

一般NISA

| 正式名称 | 少額投資非課税制度 |

|---|---|

| 加入対象 | 20歳以上 |

| 加入目的 | 結婚資金、教育資金、住宅購入資金など様々 |

| 掛け金 | 年間120万円まで |

| 特徴 | ①毎年120万円までの投資で得た利益が最長で5年間非課税になる。(※通常は利益に20.315%の税金がかかる) ②2023年までに始める必要がある |

どんな人がやるの?

安く買って高く売り抜ける人(短期間で利益を出したい人)

積立NISA

| 正式名称 | 少額投資非課税制度 |

|---|---|

| 加入対象 | 20歳以上 |

| 加入目的 | 結婚資金、教育資金、住宅購入資金など様々 |

| 掛け金 | 年間40万円まで |

| 特徴 | ①毎年40万円までの投資で得た利益が最長で20年間非課税になる。(※通常は利益に20.315%の税金がかかる) ②2037年までに始める必要がある |

どんな人がやるの?

コツコツ積立しながら必要な時に現金化したい人(中長期でお金を資産形成したい人)

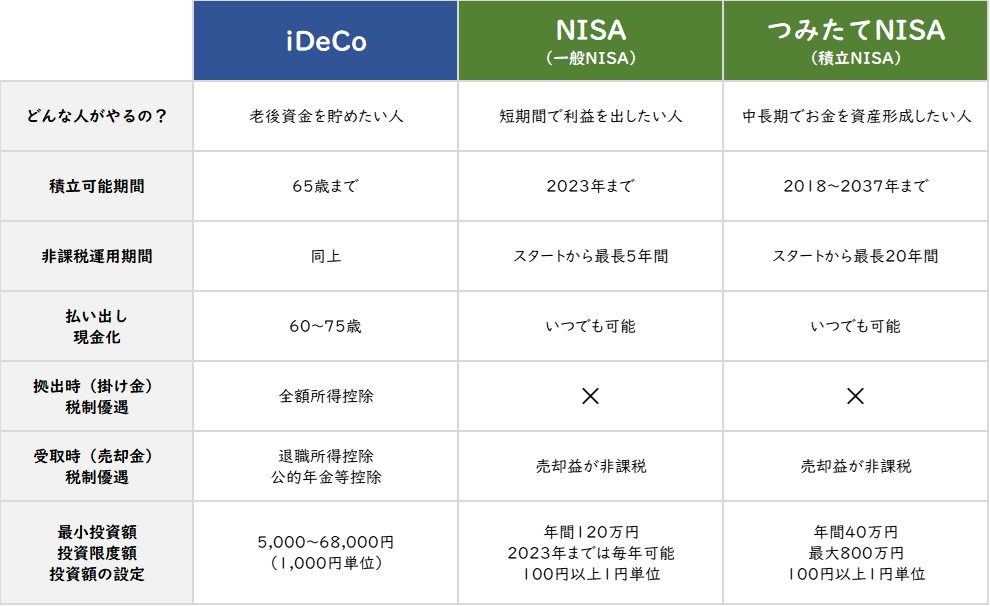

「iDeCo」と「NISA」どちらがいいの?

これは貯蓄の目的によって変かわります。

下記の比較表を参考にしてみてください。

「iDeCo」と「NISA」の最大の違いは下記と覚えておきましょう!

- iDeCo → 始めたら60歳まで払い出し(現金化)ができない

- NISA → いつでも払い出し(現金化)ができる

また、目的は下記のように捉えておきましょう。

- iDeCo → 老後資金(60歳以降に使う目的)

- NISA → 60歳前に使うかもしれない資金

「iDeCo」と「一般NISA」と「積立NISA」の選び方

それでは、「iDeCo」と「一般NISA」と「積立NISA」をどうやって選んでいけばいいのかをご紹介していきます。

iDeCo(投資)

iDeCoが向いているのはこのような人です。

- 目的を老後資金に特化できる人

- 老後資金を最も効率よく積み立てたい人

- 節税しながら資産形成したい人

- コツコツ計画的に貯金ができる人(複利を使って増やす)

一般NISA(投機)

- 年間120万円の資金を短期~中期(5年程度)で運用し売却益を目指す人(安く買って、高く売る)

積立NISA(投資)

- 毎月コツコツ(上限33,333円)を中期~長期で運用して売却益を目指す人(複利を使って増やす)

投資初心者は迷わず「iDeCo」と「積立NISA」の2択です!

一般NISAで個別銘柄を購入して短期間で売却益を狙うのは難しいのです。

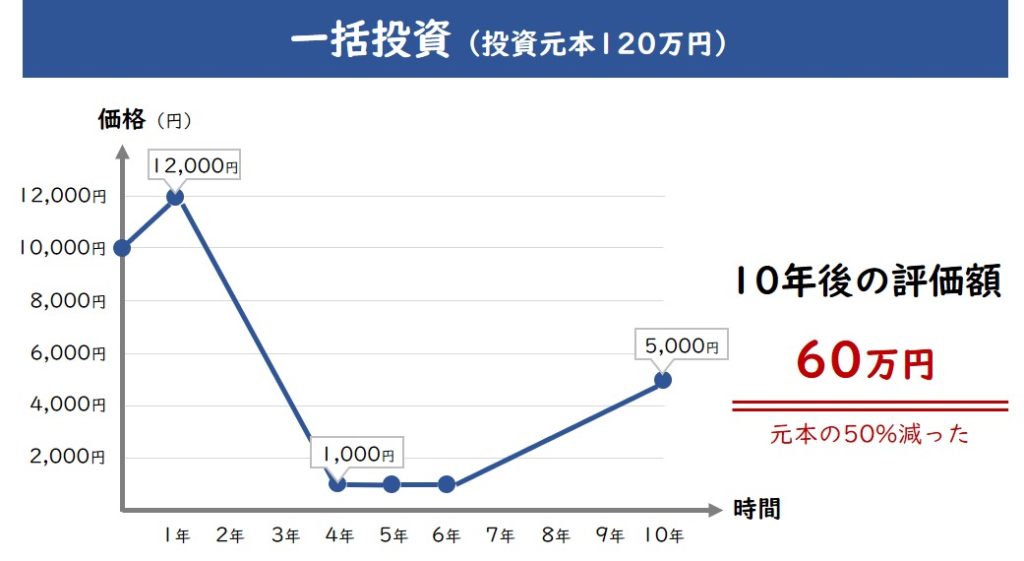

参考事例

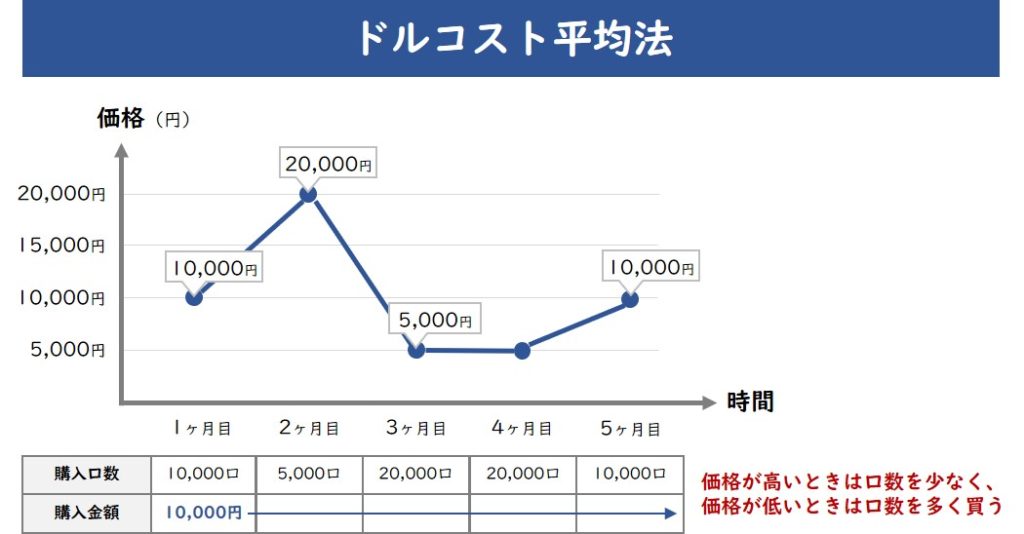

投資元本120万円を毎月1万円ずつ120回に分けて投資したケース(定額積立投資)と、120万円を一括で投資したケース(一括投資)。

10,000円でスタートした価格が上下しながら最終的に5,000円になった場合で、積立投資と一括投資の例を見てみましょう。

引用及び参考:積極的な資産形成ができる変額保険です。 – アクサ生命

いくら投資すればいいの?

iDeCoと積立NISAは投資上限額が決まっています。

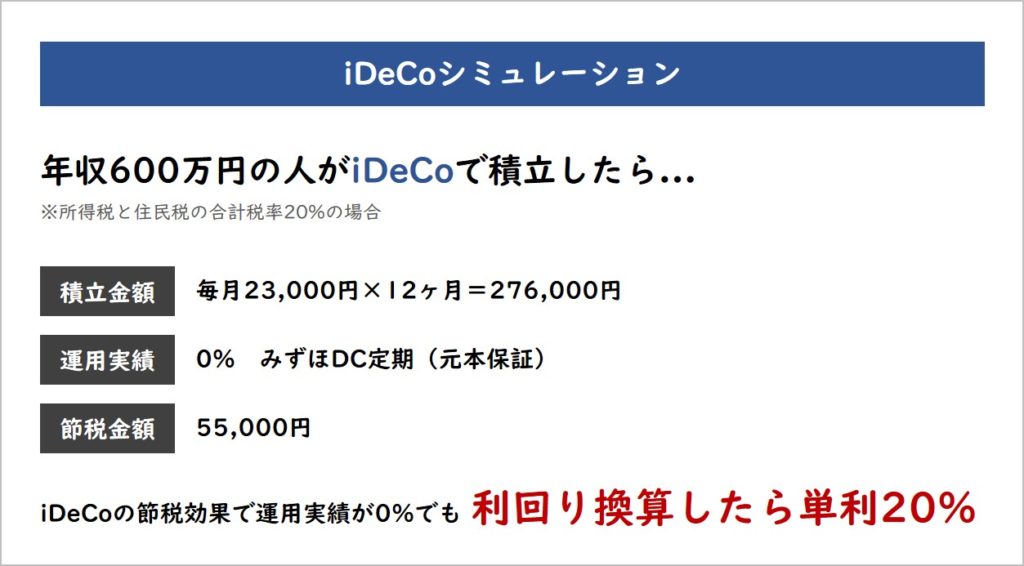

iDeCoは、年間276,000円(企業型DCをやっていない会社員の場合)です。

積立NISAは、年間400,000円です。

iDeCoと積立NISAの相場

iDeCoと積立NISAの相場は年齢によって変わります。

仮に老後資金で2,000万円足りなりなら今の年齢から逆算して積立金額を出しましょう。

ゴールから逆算して拠出金額を決めることが重要です。

例えば、65歳まで積立する想定で2,000万円貯蓄しようと思うと、利回り3%と想定すれば下記を参考にしてみてください。

総額が始める時期によって変わっているのは複利の効果です。

積立投資 = 時間を味方につける = 1日でも早く始める

この考えが大事なのです。

「iDeCo」と「NISA」のおすすめファンド

ここではiDeCoと積立NISAのおすすめファンドをご紹介します。

iDeCoと積立NISAの最大の魅力は定額をコツコツ積立すること。

この資産形成方法で利用できるのが「ドルコスト平均法」です。

積立投資の成績 = 量(株数・口数)× 価格(売却時の価格)

中長期間積立投資する上で一番大事なことは「価格」ではなく、いかに「量」を多く買うかです。

この観点からも、ファンドは信託手数料が安いインデックス運用の商品を選択することをおすすめします。

このようなファンドを、インデックスファンドと言います。

インデックスファンドとは、ファンドの基準価額がある指標(インデックス)と同じ値動きを目指す運用をする投資信託のこと。パッシブファンドとも呼ばれる。

Wikipedia:https://ja.wikipedia.org/wiki/%E3%82%A4%E3%83%B3%E3%83%87%E3%83%83%E3%82%AF%E3%82%B9%E3%83%95%E3%82%A1%E3%83%B3%E3%83%89

世界最強の投資家と呼ばれるウォーレン・バフェット氏も、自分の死後の運用方法を下記のように伝えたと言われております。

私から管財人へのアドバイスは、これ以上ないくらいシンプルです。それは「現金の10%を短期国債に、90%を低コストのS&P500インデックスファンド(特にヴァンガードのファンド)に投資すべし」というものです。この方針に従えば、管財人の長期的な運用成績は、年金ファンドであれ、機関投資家や個人投資家であれ、高い報酬を払ってファンドマネジャーを雇っている大半の投資家の成績よりも高くなると考えています。

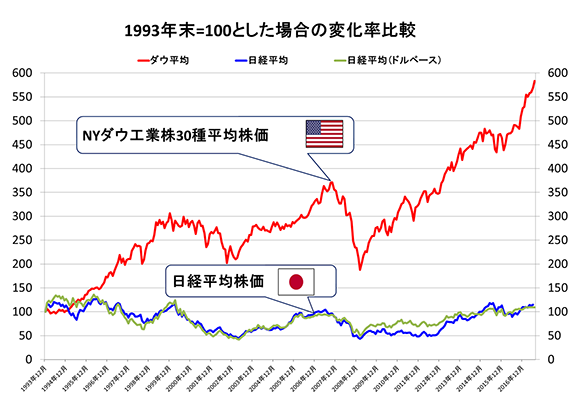

このことからも、私はアメリカを主に先進国のインデックスファンドをおすすめしています。

下図からも日本が失われた20年と言われるように成長していないことは見てとれるからです。

1993年末=100とし場合、2017年末に日本株(日経平均)ほぼ横ばいなのに対して、アメリカ株(NYダウ)は約6倍になっています。

長期定額積立投資でインデックスファンドをおすすめする理由

以上のことより、長期定額積立投資でインデックスファンドを選ぶメリットとして、下記が挙げられます。

- 少額から始められる

- 評価額に一喜一憂しないでいられる

- 長期間続けられる

- 世界の成長に投資する

よりお得に運用する方法

iDeCo・NISAはやるためには専用口座を開設する必要があります。

口座については色々な比較サイトがあります。

ザイ・オンラインさんの「つみたてNISA(積立NISA)おすすめ比較&徹底解説[2022年]」は本当によくまとまっていると思います。

ちなみに、私自身は楽天証券を使っております。

楽天証券を使う理由

私が楽天証券を使っている理由はシンプルで下記2点です。

- 手数料が安い(口座維持手数料0円)

- クレジットカードで積立ができる

楽天ポイント獲得のメリットが大きいです。

まとめ

色々な選択肢があって始めるのが面倒なiDeCoとNISA。

選択決断に迷ったら、思考を断捨離して下記を始めてはいかがでしょうか。

1、60歳まで続けられそうな金額をiDeCoで運用

(証券会社 ⇒ 楽天証券、ファンド ⇒ アメリカのインデックスファンド)

2、iDeCoに拠出後、余裕があれば積立NISA

(証券会社 ⇒ 楽天証券、ファンド ⇒ アメリカのインデックスファンド)

興味はあるが難しい・損しそうというイメージが強い投資ですが、長期分散積立投資を活用しておけば、気が付いたら大きなお金になっていたという事はよくある話です。

始めるのに少し労力が必要ですが、始まったら後は勝手に積立される積立投資。

この記事が最初の一歩のきっかけになってもらえればと思います!

資産運用のご相談も承っております。

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

セミナーに参加してもっと詳しく