![[投資入門セミナー]初心者投資術 ~iDeCoとNISAはどっちがお得?~](https://fpbranding.co.jp/magazine/wp-content/uploads/2022/01/money-seminar_05.jpg)

これから資産運用を設計しようという20代30代の方におすすめ!

いろいろ調べても何が最適かわからないという方に、プロが実際にやっている資産運用術をお教えします。

こんな方におすすめ

- 資産運用を始めたいけど、まずは体系的な知識を得たい

- NISAやiDeCoってどっちがいいの?

- 老後資金2,000万円を貯められるか心配

- 効率の良い貯蓄をしたい

- FPが実践している資産形成方法を知りたい

お金を増やしたいけど、何から始めたらいいのか迷っている方へ

お金を増やしたい、損をしない保険を選びたい、効率のいい貯蓄をしたい、老後2,000万問題に備えたい、お得な住宅購入の方法を知りたいなど、誰に聞いたらいいのかわからないお金の基礎知識を体形的に学ぶことができる入門セミナーです。

資産運用は大きく「保険」「投資」「不動産」の3つのカテゴリがあります。それらをどんな方法で運用するか、どんな税制を活用するかを選択して、商品を選んでいきます。

前半では日本の税金の仕組みを学び、後半で資産運用の方法をお教えします。後半では実際に元外資系保険営業マンが自分が契約している投資・保険・不動産を受講者のみなさんに公開します。

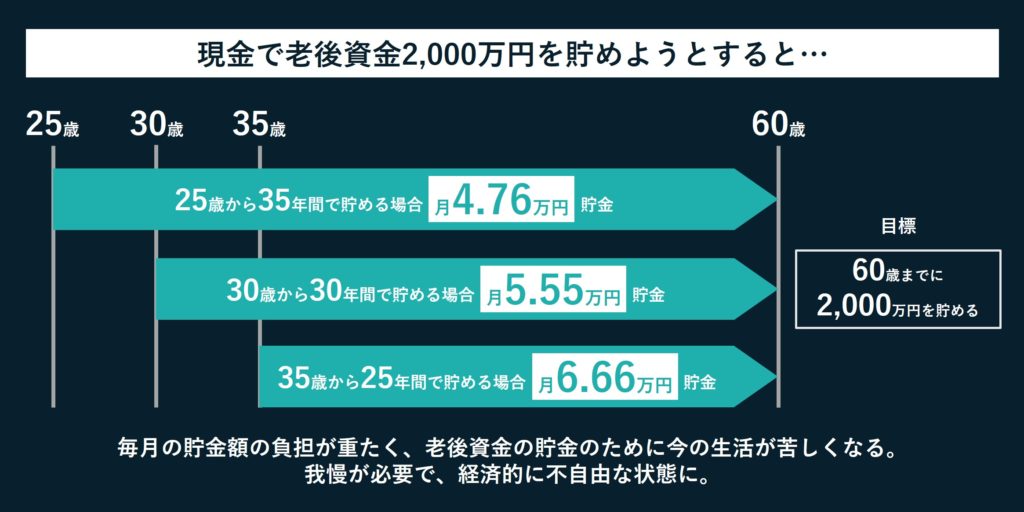

老後資金2,000万円を現金で貯めようとすると…

人生100年時代。70歳まで定年が引き上がるか?など騒がれています。

しかし、70歳まで働いたとしても、100歳までの老後20~30年は無職期間になる世帯が多いとされています。この間に必要な資産が2,000万円必要と言われています。

この「老後2,000万円問題」は金融庁の報告書が発端となり、世間に周知されることとなりました。

報告書の中のモデルケースでは、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の平均的な年金などの実収入は月額約21万円と試算されていて、毎月約5.5万円の不足が生じるとされています。

これが20~30年間続くので、老後資金の不足額が約1,320~1,980万円に上るという問題なのです。

現状、再雇用で働くと給与が下がることが一般的なので、この不足分2,000万円を定年までの60歳までに現金で貯めようとすると…

毎月の貯金額の負担が重たく、老後資金の貯金のために今の生活が苦しくなり、経済的不自由な状態になってしまうのです。

2,000万円では足りない?

さらに、2,000万円では最低限の生活費しかないので、ゆとりある暮らしをしようとすると老後資金はもっと必要になります。

すべての資産運用を試したから分かること

結婚、子育て、マイホーム、iDeCo、NISA、保険、株、投資信託、投資用不動産等の経験を持つ、本物のファイナンシャルプランナーだからお話しできる実用性のあるお金の増やし方を教えます。

無理し過ぎても続かないですが、資本金が少な過ぎてもお金は増えない。

ちょうどいいバランスで自由に暮らしながら資産運用できるノウハウをお教えしますので、ぜひ最後まで頑張って受講して欲しいと思います。

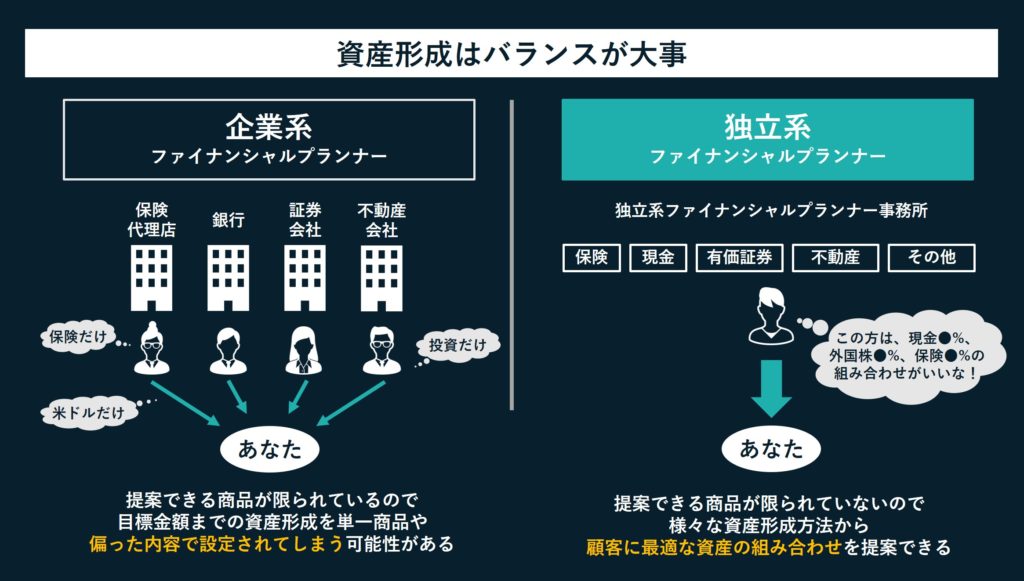

企業系FPと独立系FPの違い

資産形成は商品(保険、株、不動産など)と仕組み(iDeCo、NISA、税控除など)の掛け合わせが大事。

全てに精通していないと偏りがある資産形成になってしまいます。

セミナーの内容

| 資産運用において「敵になるもの」と「味方になるもの」 |

| 金融先進国のアメリカ人がおこなう投資とは? |

| 株価はずっと上がり続けなくてもいい |

| 「iDeCo」と「つみたてNISA」はどっちがお得? |

| 自分に合った投資方法の見極め方 |

| 質疑応答 |

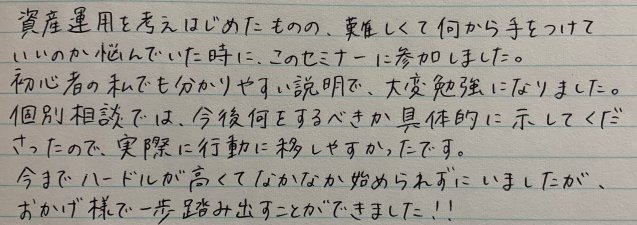

参加者の声

無料セミナーや無料相談を実際にご利用になった皆様から、感想やご意見や喜びの声を多数頂戴しております。その一部を抜粋してご紹介します。

(20代女性)

(30代女性)

開催概要

| 定員 | 1名(1対1の個別セミナー) |

|---|---|

| 参加費 | 無料 |

| 講師 |

株式会社FPブランディング 代表取締役 服部 純也

|

| 会場 |

オンラインでの開催となります ※お申し込み後、開催前日に受講URLをご送付します。 ※前日までに届いていない方はメールアドレスを誤って登録している可能性がありますのでお問い合わせフォームからご連絡ください。 Gmailの方は受信箱の「メイン」ではなく「プロモーション」に分類されている可能性がありますので見落としにご注意ください。 ※受講型のセミナーではなく、参加型セミナーのため、当日は音声とカメラをオンにして受講ください。 コミュニケーションを取りながらワークショップで実践的な知識を身に着けていただきます。 ※カメラオンにされない方にはご退席のお願いをさせていただいております。 |

| ご注意 |

|

お申し込みフォーム

下記フォーム(YouCanBookMe)にて、ご都合の良い日程を選び、受講できる時間を選択すると、お申し込みフォームが開きます。

受講時間は2時間ですが、内容自体は1時間半程度で終わります。

ご質問・ご相談などございましたら、講座中、もしくは受講後のお時間に対応させていただきます。

コメント