学資保険とは、子供の教育資金を積み立てる貯蓄型の保険のことです。

「いらない派」と「いる派」どちらもいますが、加入するなら産まれてすぐ入らないと損をすると聞くと焦って調べちゃいますよね。

日本では「子供が生まれたら学資保険!」みたいな風潮がありますが、「学資保険」は本当に教育資金を積立てする最適な方法なのでしょうか。

今回は学資保険について考えていこうと思います。

学資保険とは?

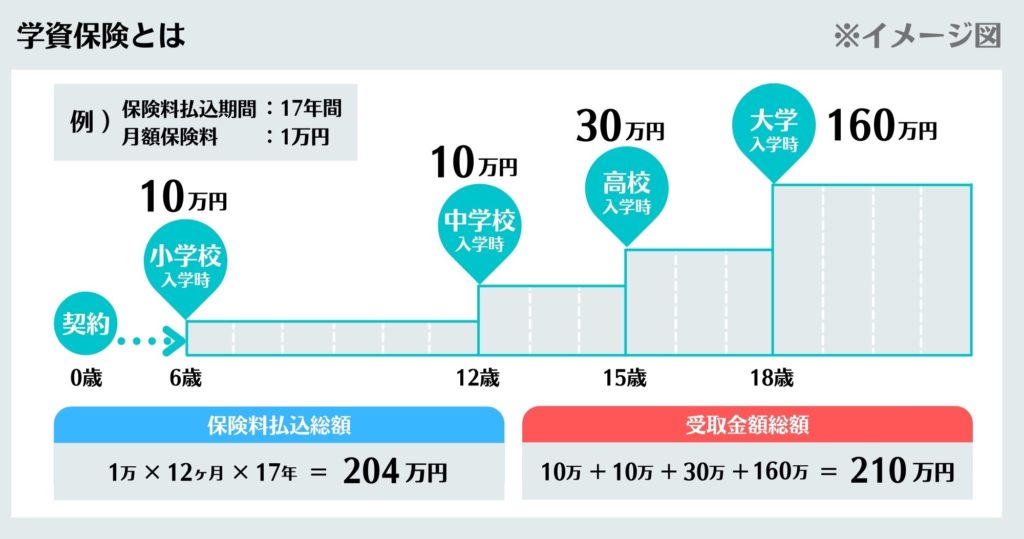

学資保険とは「子供の教育資金を積立てる貯蓄型の保険」のことです。

「保険」という名前がついておりますが、どのような保険機能があるんですか?

良い質問ですね~

- 満期を迎えたタイミングで教育資金が貯まる

- 契約者(親)が亡くなったら支払いが免除され、本来貯蓄しようとしていた金額が保険で支払われる

この2点が学資保険の仕組みで、1が積立ての機能、2が保険としての機能です。

1.積立てとしての機能

- 毎月保険料を支払い、入学のタイミングでお金を受け取る

※受け取るタイミングは上記例の他に、大学入学のタイミングのみ等、保険会社よって異なる

※入学お祝い金、満期保険金等呼び方は保険会社によって異なる

2.保険としての機能

- 保険料払込期間中に契約者(親)が亡くなってしまった場合、以後保険料払込免除

- 保険料払込免除になっても、入学のタイミングでお金を受け取れる

何事もなければ予定通りお金が貯めれて、万が一の時には、本来貯蓄しようとしていたお金を保険で受け取れる。。。

この仕組みって養老保険や終身保険に似てますね!!

おおおっ!

その通りです。実は学資保険の中身には養老保険や終身保険が使われているケースが多いです。

参考記事:生命保険の種類

返戻率

主な学資保険の返戻率は、予定利率が低いため100%~106%前後と運用面で考えると低い数値の保険となっています。 ※2022年1月時点

学資保険はいらない?メリット・デメリット

実際のところ学資保険は必要なのですか?

。。。。。

答えづらい質問をズバッっと聞きますね。

正解のない質問ですので事実のみお伝えさせていただくと、”私は加入しておりません”。

学資保険は継続することさえできれば、確実にお金が貯まるのですが、運用と考えるとちょっと効率が悪いと思っております。

私は学資保険の代わりに、ジュニアNISAやつみたてNISA、投資信託を使って教育資金を積立てしております。

参考記事:【わかりやすく解説】「iDeCo」「NISA」「つみたてNISA」とは?

参考記事:楽天証券のつみたてNISAの始め方!商品・手数料・買い方などまとめました!

参考記事:【2021年】楽天証券のつみたてNISAでおすすめの商品とは?銘柄、条件、選び方などまとめました!

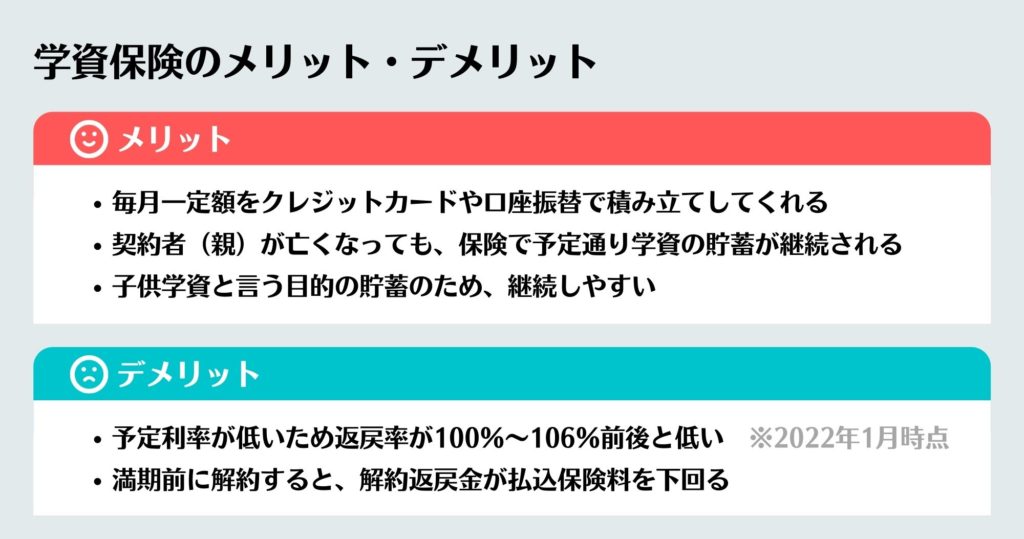

メリット

- 毎月一定額をクレジットカードや口座振替で積立てしてくれる

- 契約者(親)が亡くなっても、保険で予定通り学資の貯蓄が継続される

- 子供学資と言う目的の貯蓄のため、継続しやすい

デメリット

- 予定利率が低いため返戻率が100%~106%前後と低い※2022年1月時点

- 満期前に解約すると、解約返戻金が払込保険料を下回る

平均的な子供の教育費

- 専門学校か大学か?

- いつから私立に行くのか?

- いつからどのような習い事をするのか?

色々な条件で大きく変動する教育資金ですが、一般的には小学校~大学までに約1,000万円~1,400万円位必要と言われております。

参考記事:子供の教育費はいくら貯めればいいの?子供2人が大学まで進学したときのシミュレーションと必要な貯金額

月々の目安

よくある学資保険の満期保険金額やお祝い金は100万円~200万円ですよね?

大学費用が400万円以上する事を考えると、学資保険だけでは足りないということになりますよね?

そうですね。大きく分けると下記2パターンになりますが、ほとんどの方は1の補填目的になると思います。

- 入学金等、初期段階で必要になるお金の補填目的(月々1~2万円)

- 大学費用の大半を貯める(月々4~5万円)

人気の学資保険は?

学資保険を選ぶ際はどこに注意すればいのでしょうか?

- 返戻率(払った金額に対して戻ってくるお金の割合)

- 保険としての機能(どのような時に払込免除になるのか)

- お祝い金や満期保険金が支払われるタイミング

大きく分けるとこの3つが選択するときに注意すべきポイントです。

ゆうちょや日本生命が有名だが

学資保険と聞くと”ゆうちょ”や日本生命”というイメージがあるのですが、どこの保険会社の学資保険が良いのでしょうか?

確かに養老保険と言えば郵便局やかんぽ生命といったイメージがありますね。

ただ、時代の変化と共に学資保険を得意とする保険会社にも変化が起きております。

価格.com学資保険ランキングをみてみましょう。

- 富国生命

- 三井住友海上あいおい生命

- 東京海上日常あんしん生命

- アフラック

※2021年6時点のランキング

学資保険のシミュレーション

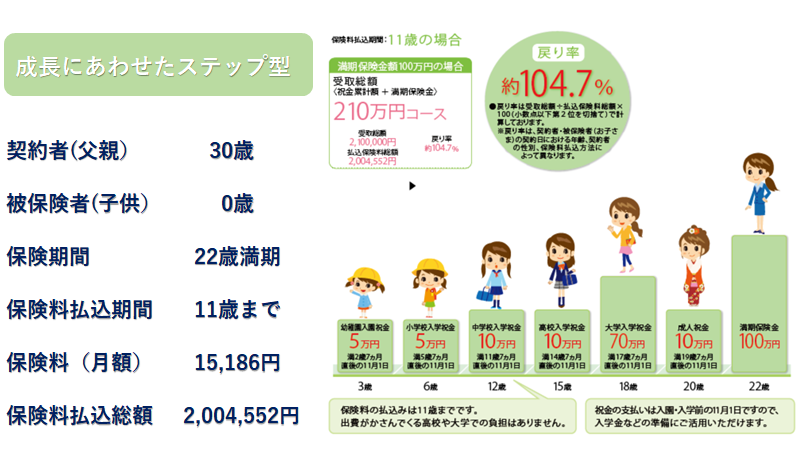

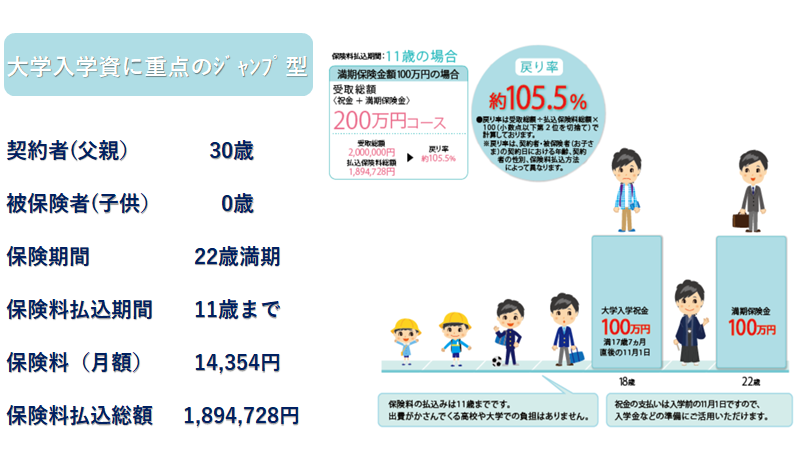

ここで2021年6月の価格.com 学資保険ランキングで1位になった富国生命の学資保険でシミュレーションをみてみましょう。

幼稚園から大学まで入学のタイミングでお金が受け取れるタイプ

大学入学のタイミングで大きなお金が受け取れるタイプ

月々いくら、どうやって貯めればいいのか?

ゴールからの逆算ですよね!

例えば、大学入学前400万円貯めたければ~

400万円÷17年÷12か月で約2万円

ゴールからの逆算はとても大切な事ですね!

ただ、学資保険の場合はそれだけでは危険です。

先程デメリットにも挙げておりますが、満期前に解約すると、解約返戻金が払込保険料を下回ります。

つまり、最も大切なことは長期間継続して支払い可能な金額にすることです。

まとめ

”子供が産まれたら学資保険” ”教育資金を貯めるなら学資保険”

日本ではこんな風潮が未だにありますが、現在はジュニアNISA、つみたてNISA、投資信託による積立てなど、選択できる手段が増えております。

教育資金の積立て方法に正解はないのですが、下記でご自身がどちらのタイプかでご判断頂ければと思います。

リスクを理解して効率よくお金を増やしたい人

→ジュニアNISA、つみたてNISA、投資信託等を使って運用

→万が一の時のリスクは子供の教育資金も含めた死亡保障に加入しておく

難しく考えないで確実にお金を貯めたい

→継続可能な保険料で学資保険に加入する

FPブランディングに相談する場合はこちら

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

コメント