「マイホームが欲しい!」でも、一体いくらまで借りられるのかわからない。今回は年収1,000万円の世帯が借りられる住宅ローンの金額について考えてみます。

世帯年収1000万円のマンション購入金額の目安

世帯年収1,000万円の世帯羨ましいっ!!

贅沢な日常があるんだろうな~

それが結構な世帯数で、東京でみると28.5%の世帯が年収1,000万円を超えています。

※データ引用:29年度福祉保健基礎調査 東京の子供と家庭

えっ!!!!

そんなにいるんですか!?

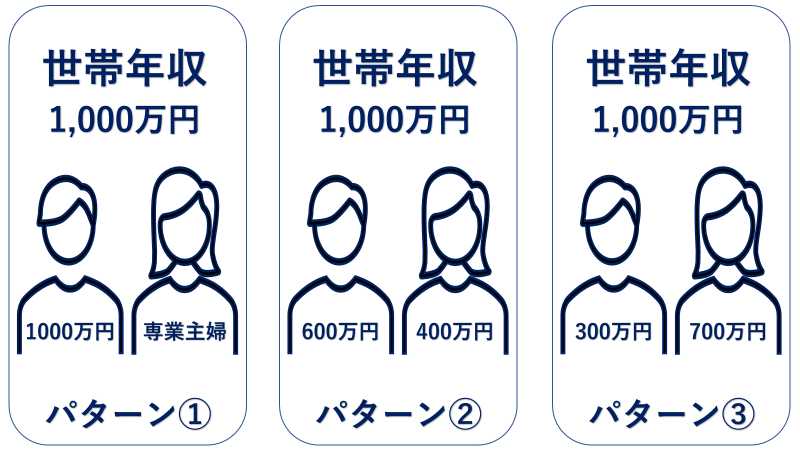

多分、A子さんの世帯年収1,000万円のイメージはパターン①だと思うんですよね。ただ、世帯年収ですからパターン②もパターン③も全ての世帯が世帯年収1,000万円に該当します。

そういう事ですね!

世帯年収1,000万円の世帯が購入出来るマンション価格ってどれくらいなんですかね!?

年間の手取り額の25%以内

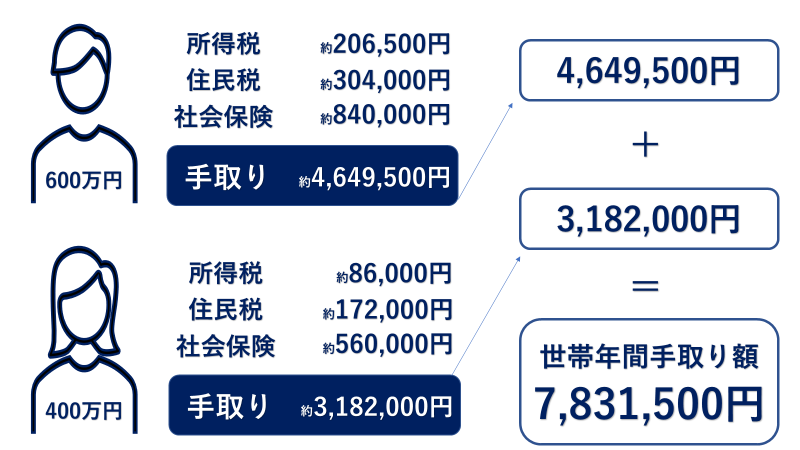

住宅ローンの妥当な返済比率については、銀行によって20%~35%と幅がありますが、私個人的な意見としては最大で年間の手取り額の25%以内に抑える事を勧めております。今回はパターン②の世帯で考えてみましょう。

収入の約78%が手取りの金額なのですね。パターン①やパターン③のケースも同じくらいの手取りになるんですか?

いえ!結構変わります。

- パターン① → 約7,176,500円

- パターン② → 約7,831,500円

- パターン③ → 約7,739,500円

特に注意が必要なのはパターン①のケースで、毎年の手取り額以外にも、将来受けとれる年金も大きな差が出ます。

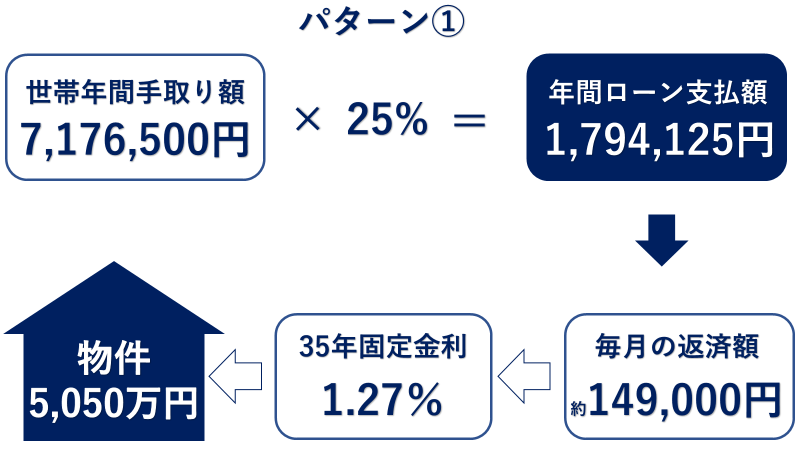

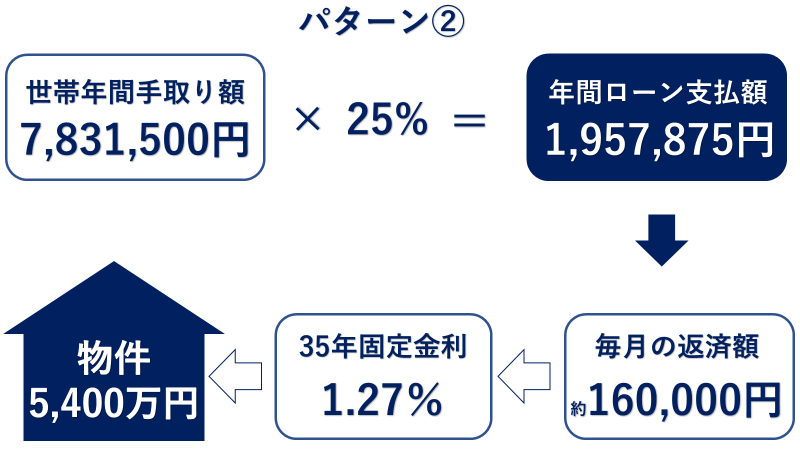

それでは手取り額が最も少ないパターン①と、最も多いパターン②で購入の目安金額をみてみましょう。

片働き(1,000万円)の購入金額の目安

購入可能な金額の目安→5,000万円前後

共働き(600万&400万)の購入金額の目安

購入可能な金額の目安→5,500万円前後

頭金の目安

よく言われる頭金の目安 → 物件価格の20%

20%の根拠は何ですか?

- 購入額の20%位の資金を作れない人にお金を貸すのはリスク

- 頭金を用意できる=支払い能力がある

これが銀行側の考えで、以前は住宅ローンを組むのに20%位の頭金が必要でした。

ただ、私は無理して頭金を作らなくてもいいと考えております。※2021年12月時点

頭金を作らなくてもいい理由

- 住宅ローンの金利が低いため※2021年12月時点

- 頭金が貯まるまでの間の家賃がもったいない

- 頭金が貯まるまでに健康状態が悪くなるとローンが通らなくなる

頭金が必要なケース

- フラット35を利用する場合(借入金額の10%が必要)

- 頭金を入れた方が金利が安くなる場合

いくら借りられるの?

年収の6~9倍

- どこの不動産会社で購入するか

- どこの銀行で買うか

- 預貯金がどれくらいあるか

- 勤め先の企業と勤続年数

様々な要因で借入金額の上限は変わりますが、年収1,000万円の方であれば、最大で9,000万円位まで借入が出来ると思います。

都市銀行(三菱・みずほ・三井住友)

- 基本的に全国どこにでもある

- 対面で相談が出来る

- ローン審査の期間が短い

- 繰り上げ返済したら保証料が戻ってくる

自分で色々な計算をすることなく、いつでも対面で相談出来る安心感が欲しい人は都市銀行

ネット銀行

- 基本的に全ての手続きをネットで行う

- ローン審査が都市銀行より厳しい

- 団体信用生命保険が都市銀行より充実している

- 繰り上げ返済しても保証料が戻ってこない

自分で家計の事を把握していて、相談出来る安心よりコストを重視する人はネット銀行

いくら借りていいの?

借りられる金額 ≠ 返済できる金額

- 不動産会社から言われる購入可能金額

- 銀行で借りられる上限金額

この二つの金額と無事返済できる金額は異なり、住宅購入時に一番注意しなくていけないのが安心予算の算出です。

安心予算って!?

どうやって出すんですか!?

安心予算の算出方法

住宅購入は人生の出費の中でのかなり高額ランキングになります。

- 収入が下がる

- 住宅ローンの金利が上がる

- 教育費が予定より多くかかる

- 家庭環境の変化

安心予算は人生における様々さ想定外に対応できるように考えなくてはいけません。

ここを間違えると、経済的に自由になるのは難しく、また心の面でも満たされることもなくなります。

ライフプランニング(今後人生で必要になるお金の計算)するうえで、マイホーム購入にかけていい適正な予算(安心予算)を算出することは、最も重要なことだと考えております。

安心予算は、自分自身で計算する事も出来ると思いますが、会社の福利厚生、生命保険、年金、資産運用等様々な角度から考える必要があるので、お金の専門家であるFP(ファイナンシャルプランナー)に試算してもらう事をお勧めします。

FP(ファイナンシャル・プランナー)の選び方

安心予算を算出するために登場するのが私のようなFP(ファイナンシャル・プランナー)ですが、ここで気を付けれなければいけない点があります。

FPにもいろんな所属形態があるのですが、多いのは下記の2種類で、マンションのモデルルームや住宅展示場にるFPの殆どは下記のタイプになります。

【1】保険会社(保険代理店)所属のFP

【2】不動産会社所属のFP

上記のほとんどのFPは予算算出やライフプランニングを無料で作成してくれます。

(質問)

なぜ無料なのでしょうか?

答えは簡単です。

(答え)

【1】保険会社(保険代理店)所属のFPの目的は保険を販売することで、保険が販売できたら収益が上がる。

【2】不動産会社所属のFPの目的は不動産を販売することで、不動産が販売できたら収益が上がる。

相談者の目的 → 安心予算を知りたい

①FPの目的 → 保険を販売する

②FPの目的 → 不動産を販売する

相談する側と相談を受ける側の目的が違う。。。。

もちろん、目的は違えど、しっかり安心予算算出やライフプランニングをしてくれるFPはいます。ただ、相談の目的が安心予算を出すという事であれば、不動産会社から紹介されるFPではなく、安心できる予算を作ることをゴールにしているFPに依頼する選択肢を持ってもいいと思います。※この場合基本的に相談料は有料になります。

変動金利と固定金利はどちらがいいの

不動産会社で作ってもらうシミレーションは、ほとんどのケースで変動金利で作られていますが、実際のところどっちが良いですか?

- 変動金利の方が金利が低い

- 変動金利の方が毎月の返済額が低くなる

- 変動金利の方が返済比率が下がる

恐らく、この3点が不動産会社のシミレーションに変動金利が使われる理由だと思います。実際どっちが良いかは住宅ローンを組む人の勤務先、年収、預貯金によって変わりますので、このような事を全て反映させるキャッシュフロー表を作ることが、ベストな判断をする手段になると思います。

変動金利にした方が良い人

- 金利上昇時に返済額が上がっても問題がない人

- 金利上昇時に元本を減らす事が出来る預貯金がある人

- 積極的に繰り上げ返済をしていきたい人

固定金利にした方が良い人

- 金利の動向に左右されたくいない人

- 35年間毎月の返済額が一定額が良い人

- 繰り上げ返済をするつもりがない人

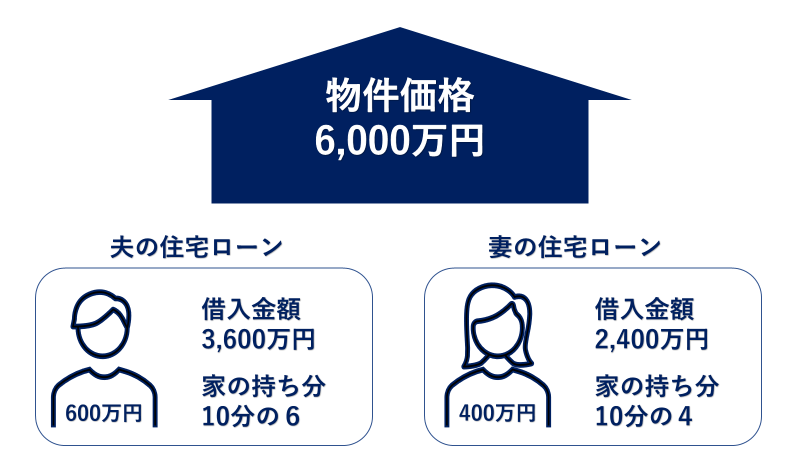

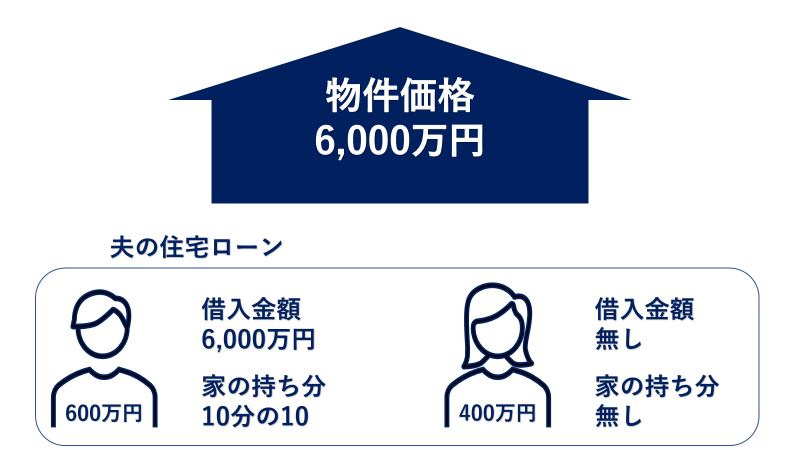

ペアローンや収入合算について

共働きが多い今の時代はペアローンや収入合算をして住宅購入する人が増えておりますが、このペアローンや収入合算、雰囲気は似てますが中身は全く違います。

ペアローン

メリット

- 単体でローンを組む時よりも借入金額が増やせる

- 住宅ローン控除が夫婦それぞれで使える

デメリット

- 借入金額が過大になるケースがある

- 契約時の手数料が2倍かかる

- 返済期間中に片方に何かあっても、もう一方の住宅ローンは残る

- 登記が複雑になる

収入合算(連帯保証型)

メリット

- 単体でローンを組む時よりも借入金額が増やせる

- ペアローンと比べると契約時の手数料をおさえる事が出来る

デメリット

- 借入金額が過大になるケースがある

- 連帯保証人は住宅ローン減税、団体信用生命保険の対象ではない

ペアローンや収入合算を選択する際は、借入金額が過大になっていないかを注意してくだい。出産や育児で、どちらかの収入が下がるケースも想定して、決して無理な住宅ローンを組まないようにしてください。

くれぐれも借りられる金額と返済できる金額は異なるという事を忘れてはいけません!

まとめ

世帯年収1,000万円の家族が組める住宅ローンの金額は、最大で9,000万円前後になると思います。

しかし!!

借りられる金額 ≠ 返済できる金額

住宅購入時はテンションが高くなりやすく、毎月の返済額が予定より少し高くても大した問題として捉えない人がいます。しかし、35年という長い期間には、出産、育児、転職、リストラ、介護など、想定していた通りに事が進まない事があり、無理して組んだ住宅ローンは足枷になる事があります。夢のマイホームを手放すことなく、計画的なライフプランの実現の為にも、住宅に関わる費用は年間手取り額の25%以内に収める事をお勧めします。

FPブランディングに相談する場合はこちら

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

セミナーに参加してもっと詳しく

コメント