世界中の資産家が投資手法として選択する不動産投資。今回はそんな不動産投資について解説していきます。

不動産投資とは?

オーナー(投資家)となる人が不動産を買い付けて収益を得る投資方法のことを、不動産投資と呼びますが、一般的に、不動産投資と聞いて、怪しい、怖い、だまされそうと、ネガティブなイメージをお持ちの方も多いのではないでしょうか。

正直ネガティブなイメージが強いですね!

ネガティブなイメージを持ってしまう理由は、人それぞれ色々あると思いますが、仕組みを理解すれば決して、怪しくも怖くもない投資方法です。

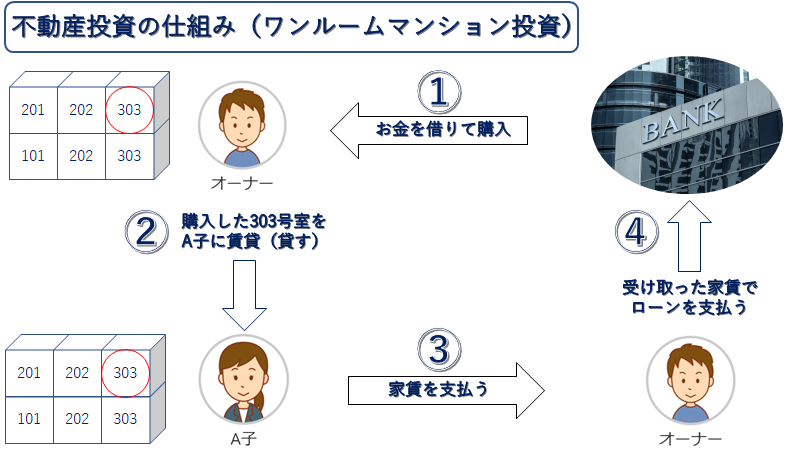

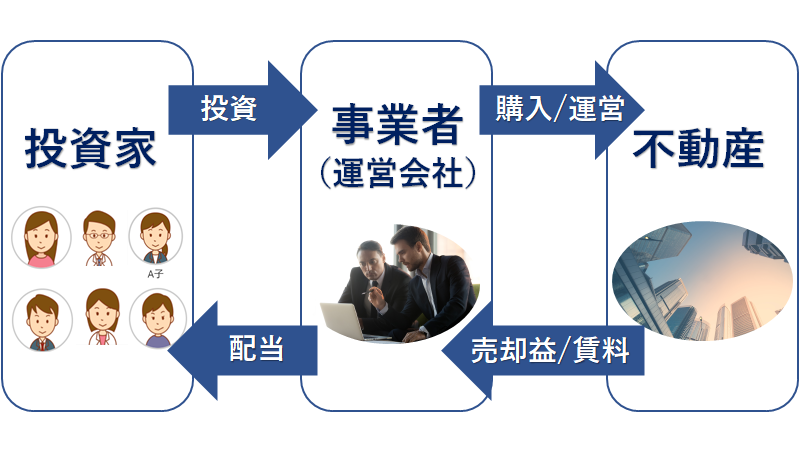

仕組み

不動産投資の仕組みは実にシンプルです。金融商品のように複雑ではなく、また実物として存在している不動産で運用していくため、自分自身で判断しやすい運用方法と言えます。

A子さんは賃貸住宅にお住みですか?それとも持ち家にお住みですか?

賃貸住宅に住んでます。

では、既に不動産投資に関わっていることになりますね!

。。。どういうことですか?

A子さんが借りているお部屋には、オーナーがいて、A子さんが毎月支払っている家賃はお部屋のオーナーの収入になっています。つまり、A子さんは、不動産投資をしているオーナーのお客様ということです。

この図を見ると、オーナーが不動産投資をしている側で、A子さんがオーナーの顧客になっていることがわかります。つまり、賃貸物件の数だけ、不動産投資家(オーナー)がいるというわけですから、日本のそこら中に不動産投資をしている人がいるということになります。

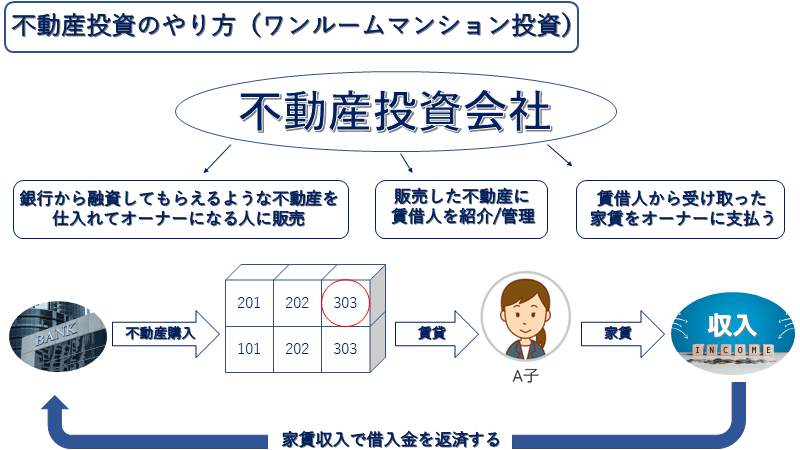

やり方

確かにこう考えてみると怪しくないですね。一般的にどのようにやるのですか?

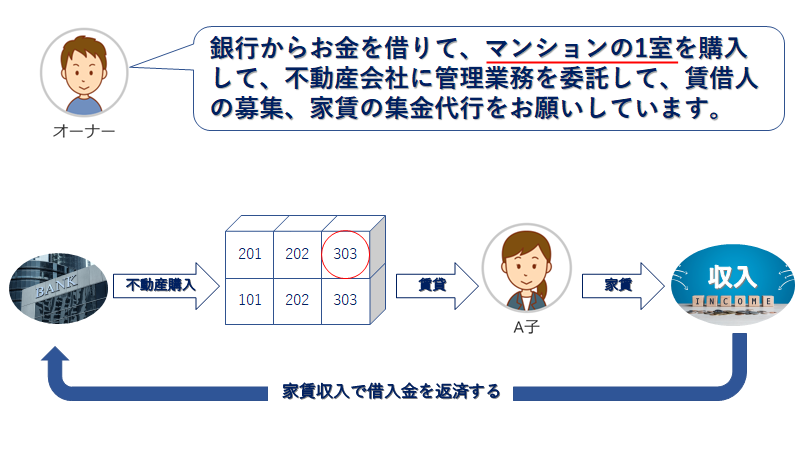

色々なやり方がありますが、今回は不動産投資初心者が安心して出来るワンルームマンション投資を不動産投資会社で行うケースを事例に見てみましょう。

不動産投資会社は販売から銀行の紹介、賃借人の募集、家賃の集金代行、管理までワンストップでやってくれるため、手間も時間もかかりません。安心して投資ができ、本業に集中出来ます。

不動産投資の収益

そもそも、何のために不動産投資をするのかというと、収益を得たいという事だと思います。

その収益ですが、大きく分けると2つの方法があります。

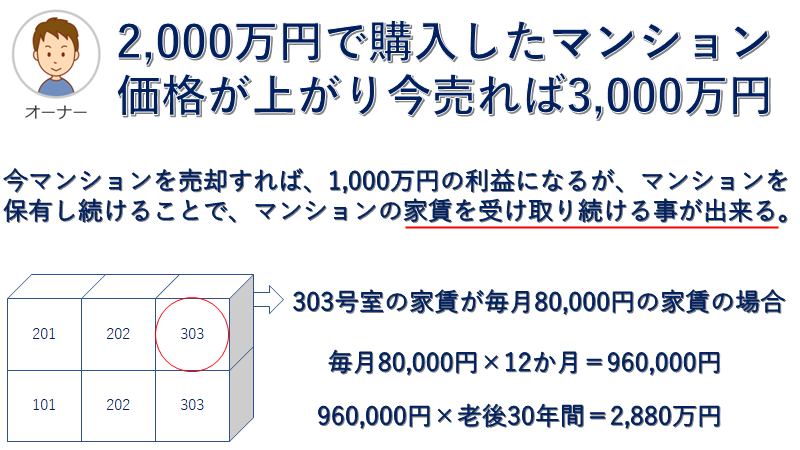

運用益(インカムゲイン)

前提として、建物が長期間維持できて、その建物に賃貸ニーズがあり続けるということになりますが、マンションという資産が家賃という形で、お金を生み続けます。

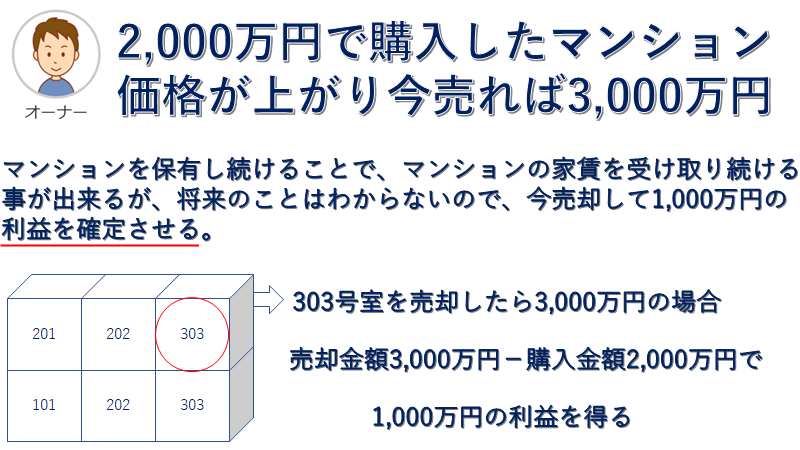

売却益(キャピタルゲイン)

マンションを保有し続けていれば、家賃というお金を受け取り続ける事が出来るが、将来の事はわからないということもあるので、売却したタイミングで利益を確定させる方法です。

一部のプロを除いて、ほとんどの人がインカムゲイン目的で不動産投資を行っております。

それは相場が読めないからですか?

そうですね。物件価格が上がるか予想するのはプロでも難しいです。あと安く購入するためにキャッシュで購入する必要があったりするので、キャピタルゲインを狙うには資金力が必要になるケースもあり、一般の方がやるにはハードルが高いです。

不動産投資の種類

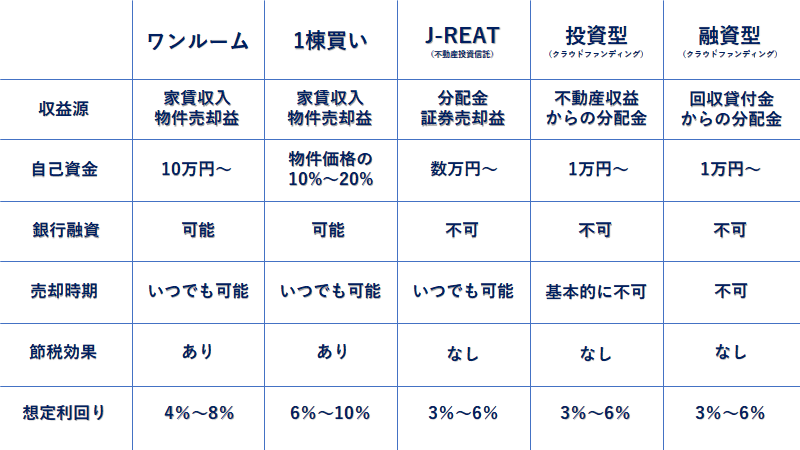

ここまでの事例はワンルームマンション投資で見てきましたが、ここでは不動産投資の種類について解説していきます。

高額

投資する金額が高額になるのは、実物の不動産を購入して投資を行う方法です。実際に不動産を購入すわけですから数百万円~数千万円と大きなお金が必要になります。一部のプロを除き、ほとんどの人は銀行から融資を受けて不動産を購入します。

ワンルーム投資

銀行からフルローン融資を受けられることから、少額(10万円程度)の資金で2,000万円~4,000万円の投資が可能になります。

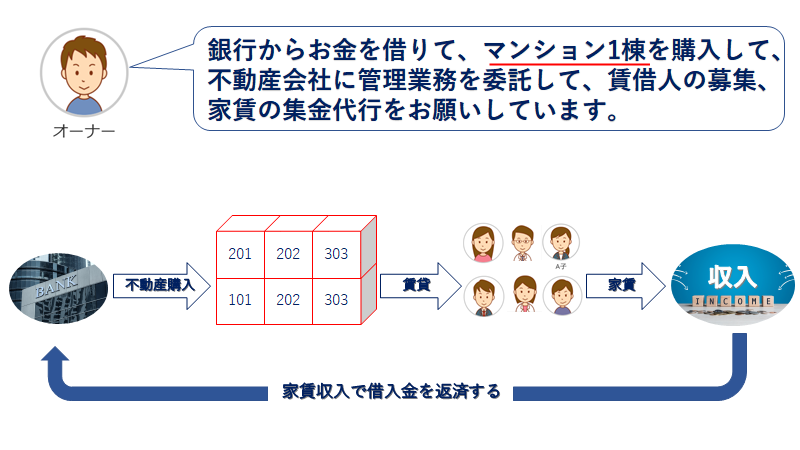

一棟買い投資

マンション1部屋ではなく、1棟を丸ごと購入することから投資規模、収益ともにワンルーム投資より大きくなります。銀行からフルローン融資を受けることは難しく物件価格の2割程度の頭金が必要になります。

収益や利回りを優先するのでしたら、1棟買い投資なのですが、数千万単位の自己資金が必要になるケースが多い事や、購入後のマンション全体の管理判断をしなくてはいけない等、簡単に出来る投資ではありません。一方、収益や利回りは1棟買い投資より低くなりますが、10万円前後の自己資金から始められる事や、売買の流動性はワンルーム投資の方が高いという事から、手軽に出来る不動産投資と言えます。

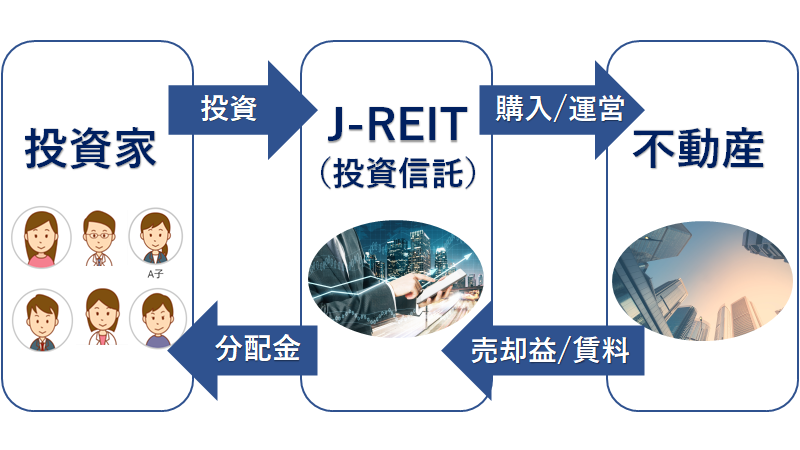

少額

少額から行える不動産投資方法として、クラウドファンディングやJ-REITがあります。大きなお金を必要とする実物投資と異なり、1万円程の金額から投資することが出来ます。

不動産投資のクラウドファンディング(投資型)・(融資型)

一般の投資家から資金を募り、集まった資金で不動産の取得・運営を行い、そこで得た収益を投資家に還元する運用方法で、資産運用を行いたい投資家をインターネット上で仲介するサービスです。最低投資金額は1万円~と手軽に出来る金額に設定されており、運用期間は6か月~24か月位のものが多く、基本的に中途解約は出来ません。

J-REIT(投資信託)

J-REITは不動産投資信託のことで、一般の投資家から預かった資金で、プロが不動産に投資し、不動産の取得・運営を行い、そこで得た収益を投資家に配当するという金融商品です。投資金額は数万円~100万円程と幅があり、証券口座を開き、証券取引所にて売買を行います。基本的には株式取引と一緒でいつでも購入、売却が出来ます。

不動産投資のメリット・デメリット(リスク)

不動産投資の仕組みを理解すると、「こんなにおいしい話ってある?」となることが多いのですが、メリットがあれば、当然デメリットもあります。

メリット

- レバレッジが効く(少額で大きな投資が出来る)

- 生命保険・個人年金の代わりになる

- 節税になる

レバレッジが効く(少額で大きな投資が出来る)

レバレッジ効果こそ、不動産投資の最大のメリットです。通常は投資をする資金は自分の預貯金等の中から捻出しなくてはなりませんが、不動産投資は銀行からお金を借りて投資をすることが出来ます。さらに、借りたお金の返済を、自分のお財布の中からするのではなく、所有した不動産が生む家賃でするため、少額の自己資金で、不動産資産を手にすることが出来ます。

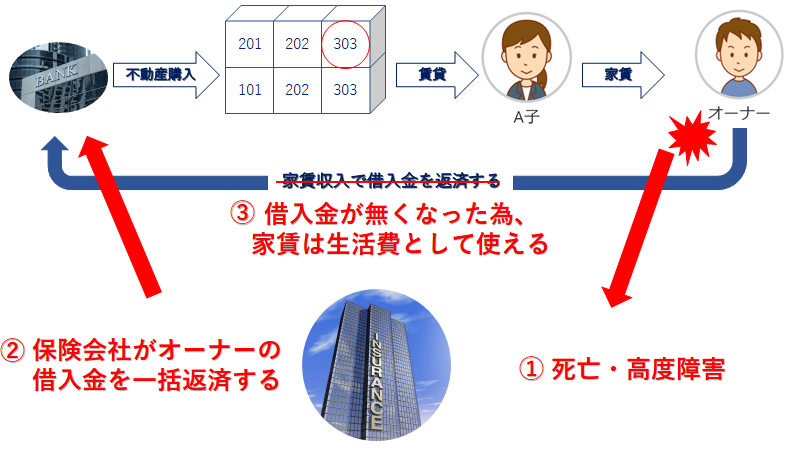

生命保険・個人年金の代わりになる

銀行から融資を受けて不動産投資をする場合は、生命保険の代わりになります。これはローンに団体信用生命保険がついているためです。

団体信用生命保険て何ですか?

銀行に借りたお金を返済している間に、借りた本人が死亡・高度障害になった場合、保険会社から銀行に保険金が支払われる保険の事です。

銀行はオーナーが死亡した時に、貸したお金を回収するために、オーナーに生命保険に加入してもらいます。オーナーが死亡した時は、保険会社が銀行にオーナーが借りていたお金を一括返済します。遺族には不動産が相続され、不動産という資産と不動産が生む家賃を得ることが出来ます。遺族は不動産を売却して一時金を得てもいいですし、所有して、家賃収入を生活費に充てることも可能です。

この団体信用生命保険の保険料(掛け金)は誰が支払うんですか?

保険料(掛け金)は銀行が支払ってますので、オーナーの負担はありません。

一方で、何事もなく銀行への返済が終われば、不動産が生む家賃を生活資金として使うことが出来ます。通常、銀行から借り入れ期間は35年になりますので、ほとんどの人は返済を終えるタイミングが老後になります。以上のことから、老後受け取る家賃収入が個人年金の代わりになるという事です。

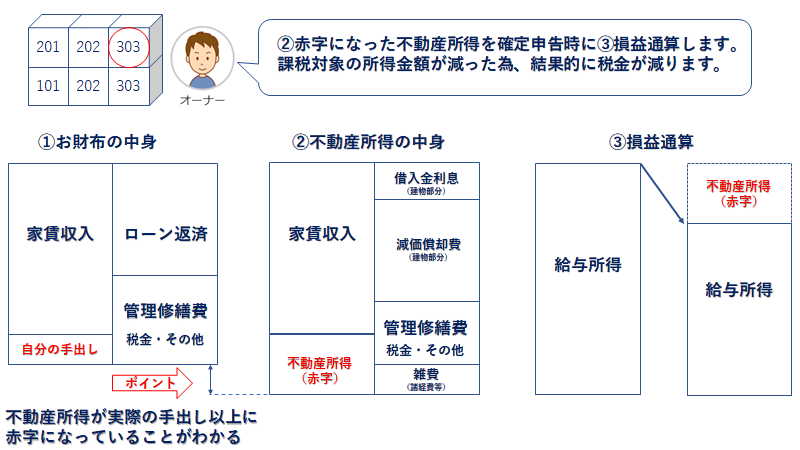

節税になる

不動産投資を行うと、不動産所得を得ることになり、この不動産所得が赤字になる場合、給与所得の黒字と損益通算することで節税が可能になります。

。。。。。。。

ここは難しいですよね!

赤字と聞くだけでネガティブなイメージがありますが、①実際の手出しの金額と②不動産所得の赤字の金額はイコールではなく、少し都合のいい赤字であることがわかります。税金の計算上、赤字が計上され、その赤字を確定申告時に給与所得と③損益通算することで、天引きされていた税金の還付を受けれるというわけです。

節税になるのはうれしいですね!

このようなケースでは節税になるのですが、不動産投資での節税を過度に期待するのはやめたほうがいいです。建物部分の償却が終われば、自分の手出しはあるのに、税金の計算上は黒字に転換し、節税どころか納税が発生し、結果手的に増税になるケースもあります。

デメリット(リスク)

- 空室リスク

- 金利上昇リスク

- 地震リスク

空室リスク

例えば、融資金額2,000万円、金利1.8%、返済期間35年でローンを組んだ場合、毎月の返済は64,218円です。普段は75,000円~85,000円程の家賃収入で借入金の返済、管理費、修繕費を支払いをしているわけですから、空室になると、75,000円~85,000円程の自己負担が発生してしまいます。

空室になった時の自己負担額75,000円~85,000円程って結構大変ですよね。

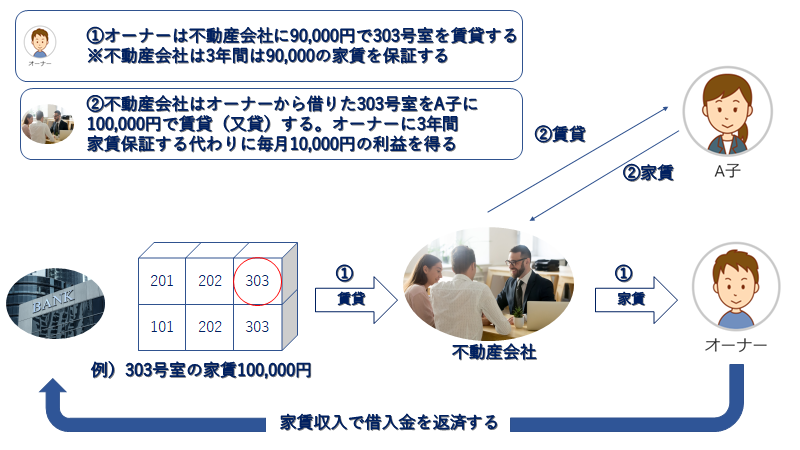

不動産は投資期間が長いので、ある程度の空室期間は想定しておく必要があります。心情的に空室リスクが嫌な人は家賃保証(サブリース)をつけることをお勧めします。

家賃保証会社と賃貸契約を結び、家賃の10%を手数料として支払う事で3年間、相場家賃の90%を保証してもらう事が出来ます。家賃保証の手数料は保証会社によって5%~10%、保証期間は2年~5年と変動します。

保証期間の満期がきたらどうなるのですか?

基本的に家賃保証契約は更新されます。ただ、相場家賃に変動があった場合は保証額の見直しが行われます。

今回の事例を冷静に考えてみると、毎月10,000円の手数料を支払うという事は、1年間で120,000円の手数料を支払う事になります。一方、家賃保証がない状態では、1年間で、1か月空室になっても100,000円の持ち出しです。毎年1か月の空室が出るという事は考えずらいので、家賃保証を選択するか悩むところですね。ただ、これはあくまで理論上の話です。医療保険が必要か不要かの議論と一緒です。心情的に空室のリスクが怖い方は、家賃保証会社と契約することをお勧めします。

なぜ理論的には医療保険はいらないのか? → 詳しくは

金利上昇リスク

2020年11月末現在、日本を含むほとんどの先進国はゼロ金利政策をとっており、住宅ローン金利、投資用ローン金利も過去にない低金利状態が継続しております。今後もこの低金利が続くのか、また上昇するのかは分かりませんが、今の金利で長期間のシミュレーションをすることは危険です。投資用ローンは変動金利で組まれる事が多いので、1~2%の金利上昇に耐えられる収支計画を組む必要があります。

地震リスク

地震リスクに対しては、①地盤②建物の構造でリスクの低減が出来ます。特に建物が戸建てやアパートの場合、地盤をよく調べる必要があります。東日本大震災が起きた時、関東の埋め立て地では、戸建てやアパートが傾き、マンホールが飛び出る等の被害がありました。一方でマンションは、同じ埋め立て地でも傾く等の被害は起きませんでした。実際に日本の中で、東日本大震災で倒壊したマンションは1棟もありません。マンションの建物の構造上、耐震性はとても高く、投資物件としては災害リスクが少ないことがわかります。

失敗しない不動産の選び方

資産形成目的で購入した不動産が、負の資産にならないためには、購入時にしっかり対策をとる必要があります。

「負動産」にならないための方程式

- 駅から徒歩5分圏内の駅近エリア

- 管理状態が良い物件を選ぶ

- 新耐震基準の建物を選ぶ

駅から徒歩5分圏内の駅近エリア

賃料に大きく影響するのは、築年数より駅からの距離と言われております。特にワンルームマンションのように単身者が対象であれば、駅からの距離が近ければ近いほど、需要が高くなります。現代において単身者が部屋を探すときは、不動産会社に足を運ぶよりも、インターネットで探すほうが多いのではないでしょうか。アットホームで賃貸マンションを探す際に、駅からの距離を選択すると1分以内、3分以内、5分以内、7分以内、10分以内、15分以内、20分以内と細かく分類されておりますが、10分以内で5つの選択肢があることから、駅近のニーズが強いことがわかります。

管理状態が良い物件を選ぶ

これは投資用に限ったことではありませんが、マンションは管理がすべてといっても過言ではないくらい管理が大切になります。建物の管理とお金の管理がしっかりしているマンションは、資産価値が下がりにくい傾向にあり。築年数よりも大切な判断基準になります。新築物件は管理会社の実績をみて判断するしか方法がないのですが、中古物件の場合は、過去の修繕履歴を確認して、適切な大規模修繕が行われていたか、大規模修繕を行えるだけの修繕積立金がしっかり積み立てられているか、管理費の滞納がないかの確認をすることで、資産性のある不動産の見極めが可能になります。

新耐震基準の建物を選ぶ

耐震性がとても高く、自然災害のリスクが少ない投資物件としてマンションを選択することをお勧めしましたが、マンションを選ぶ際に、建設された時期を確認することが大切になります。1981年6月から施行された建物(新耐震基準)であれば、震度5強程度の中規模地震では軽微な損傷、震度6強から7に達する程度の大規模地震でも倒壊は免れる耐震基準になっており、地震リスクを軽減することが出来ます。

不動産投資が「やめとけ」と言われる理由

- 少子高齢化で人口減少

- 空き家が増加傾向

- 多額の借金をする必要がある

少子化高齢化で人口減少

少子高齢化問題は先進国が抱える共通の問題で、世界一少子高齢化が進んでいる国が日本です。その日本において、不動産投資をすることをリスクと思うことは当然のことです。しかし、日本全国のエリアで人口が減っているかというと、そうではありません。東京の人口はこの11年間は増え続け2020年には1400万人を超えておりました。2020年11月末現在は新型コロナウイルスの影響で、東京でも転出が転入を上回る状態が起きており、2020年6月に1,400万人を下回る状況になりましたが、周辺の埼玉、千葉、神奈川の3県は転入超過がおきており、3県を含む東京圏全体でみると未だに人口が増加しております。実際、コロナ禍でも都内の不動産価格、賃料価格は落ちることなく、上昇しているエリアがあり、今後もこの傾向はが続くと言われています。しかし、東京都の発表では2025年をピークに人口が減ると発表されており、需要が減っていく可能性は否めません。

空き家が増加傾向

人口減少により、不動産の供給が需要を上回り空き家が増えており、総務省の報告によると、日本の空き家率は、1960年代には2.5%でしたが、2018年には13.6%となっています。東京都は10.6%、神奈川県は10.8%、千葉県は12.6%、埼玉県は10.2%といずれも全国平均よりも低い数値となっていますが、今後も空き家率は増えていくと言われております。

不動産投資をする上で、少子高齢化、人口減少、空き家問題は大きな問題であることは紛れもない事実です。数では需要<供給となる為、質で需要>供給となるように対策をとる必要があります。

多額の借金をする必要がある

多くの人は、借金=悪というイメージと持ちますが、恐らく借金の目的が、ギャンブル、飲み代、などといったイメージがあるからではないでしょうか。借金には、良い借金と悪い借金があります。例えば孫さん率いるソフトバンクグループは、2020年時点でグループ連結で19兆円程度の借金があり、支払う利息は年間で4,566億円程です。多額の借金がありますが、ソフトバンクは借金をすることで、日本の誰もが知る大きな会社に成長しました。個人が不動産事業を行う為に銀行から借金が出来るという事は、銀行にとって、不動産事業が融資に見合う事業と判断されたからです。

投資をするのに銀行がお金を貸してくれるという事は、デメリットよりもメリットの方が多いと思います。借金=悪というイメージだけで、不動産投資を敬遠することは、投資機会の損失につながります。

素人が競売物件を安易に買ってはいけない

競売物件と聞くと市場価格の50%~70%の価格で不動産を手に入れられるイメージだと思いますが、実際はそんな簡単ではありません。

- 銀行から融資を受けるのは難しい

- 安値で競り落とすのは難しい

- 事前に建物の内見が出来ない

- 欠陥があっても責任の追及が出来ない

- 所有者や占有者の立ち退き交渉は自分でやらなくてはいけない

しかも、競売物件を扱うプロ相手にしなくてはいけないので、素人が簡単に出来る不動産投資ではないことが理解できると思います。

不動産投資で目指したい利回りは5%以上?

利回りの計算方法

表面利回り

表面利回り=年間収入÷物件価格×100

例)物件価格2,000万円 賃料9万円

表面利回り=108万円 ÷ 2000万円 × 100

答え:表面利回り 5.4%

実質利回り

実質利回り=(年間収入-年間諸経費)÷(物件価格+購入時諸費用)×100

例)物件価格2,000万円 購入時諸経費60万円 賃料9万円 管理修繕費1万円 税金等(年間6万円)

実質利回り=(108万円-18万円)÷( 2000万円̟+60万円) × 100

答え:実質利回り 4.36%

最適な利回りは投資物件によって変わる

不動産投資の利回りと言っても、ワンルームと1棟買いでは相場が変わります。

ワンルーム → 4%~8%

一棟買い → 6%~10%

不動産投資をする上で、物件の良し悪しの判断材料となる代表的な指標が、利回りですが、利回りは目安程度に考えたほうがいいです。インカムゲイン目的で不動産投資をする場合、最も大切になるのは、今だけでなく、将来も需要がある場所で、今と同じような賃料が取れることです。今利回りが良くても、数年後に需要がなくなる場所で投資をすれば、利回りは極端に悪くなります。

不動産投資の参考サイト

不動産を探すとき、また検討中の不動産の物件価格、賃料が妥当か確認するのに下記のようなサイトを参考にすれば、相場から大きく外れることはありません。

不動産投資会社の選び方

個人で不動産投資を始める場合、一部のプロを除き、ほとんどの人は不動産投資会社を通じて投資物件を購入することになります。不動産投資は投資物件の選定、銀行との金消契約、賃借人の募集、家賃集金、部屋の管理、物件売却と多くの業務がありますが、このような業務を全てワンストップでサポートしてくれるのが、不動産投資会社です。不動産投資は投資期間がとても長いので、不動産投資会社とは良い関係を築く必要があります。

会社の規模の大きさ(資本金・売り上げ・販売実績・管理戸数)

パートナーである不動産投資会社の経営が傾いたり、倒産すると、継続したサポートを受けることが出来なくなります。豊富な資本金、大きな売上、多くの販売実績がある不動産投資会社を選ぶことが、安定した不動産投資を可能にしてくれます。

具体的には資本金1億円以上、年間売上100億円以上、販売実績累計2,000戸以上、管理戸数2,000戸以上あれば安心です。

複数社の金融機関と提携している

金融機関は厳しい審査をクリアした不動産投資会社としか業務提携しません。つまり複数社の金融機関を提携している時点で、その不動産投資会社の経営がクリーンである証明になります。

具体的には5行以上の金融機関と業務提携していれば安心です。

充実した家賃保証システムがある

個人投資家にとって、家賃保証(サブリース)は大きな安心につながります。

具体的には家賃保証に加えて、保証期間中の設備保証(壁紙張り替え、エアコン故障/交換、給湯器故障/交換等)があれば安心です。

まとめ

不動産投資は世界中で多くの投資家が行っている投資方法で、怪しくも、怖くもありません。イメージだけで敬遠してしまえば、投資機会の損失につながります。うまく活用することで、現役世代が抱える老後資金2,000万円問題、人生100年時代を生きる助けになるでしょう。

これからの時代を生き抜くには、全ての問題を、国、会社に依存するのではなく、自分自身で解決していかなくてはなりません。不動産投資はその問題解決の手段の一つに過ぎませんが、味方につければとても強い武器になります。

コメント