条件を満たすと受けられる住宅ローン控除、実はこれこそ最強の節税方法です!!

住宅ローン控除とは?

正式名称:住宅借入金等特別控除

住宅ローン控除や住宅ローン減税とも呼ばれていおりますが、一定の条件を満たすと所得税や住民税の還付が受けれる制度です。

なんだかよく分かりません。

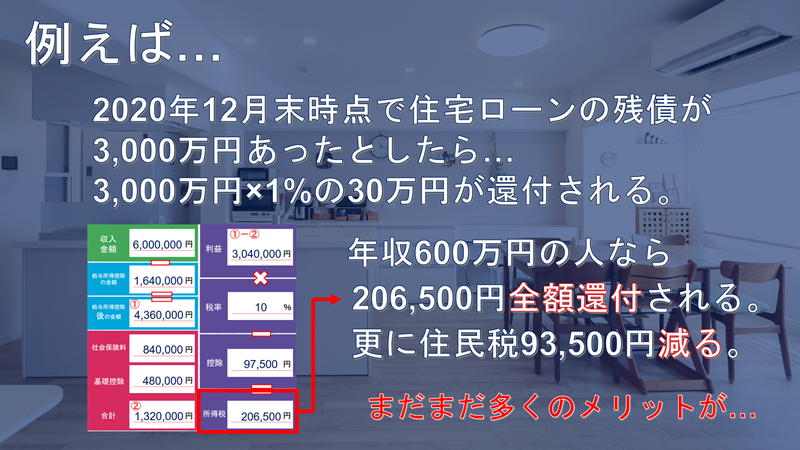

この図をみてください。

この事例では、年収600万円の人が支払う所得税が206,500円で、その全額が還付されます。つまり、支払う所得税は0円になるという事です。

税金0円!!

それはすごい!!

でも、本当であれば30万円戻ってくるはずだったんですよね?

そう言うと思いました(^^)

この事例では還付上限金額300,000円-206,500円で93,500円還付金の枠が残っております。この分93,500円は住民税から引いてくれます。

えーーーーー!!!

本当にスゴイ!!

住宅ローン控除額のうち所得税から控除できなかった部分を住民税から控除する場合

下記のどちらか小さい方の金額が住民税から引かれます。

- ・住宅ローン控除の控除可能額のうち、所得税から控除しきれなかった額

- ・所得税の課税所得金額の7%(上限13万6,500円)

延長はいつまで?

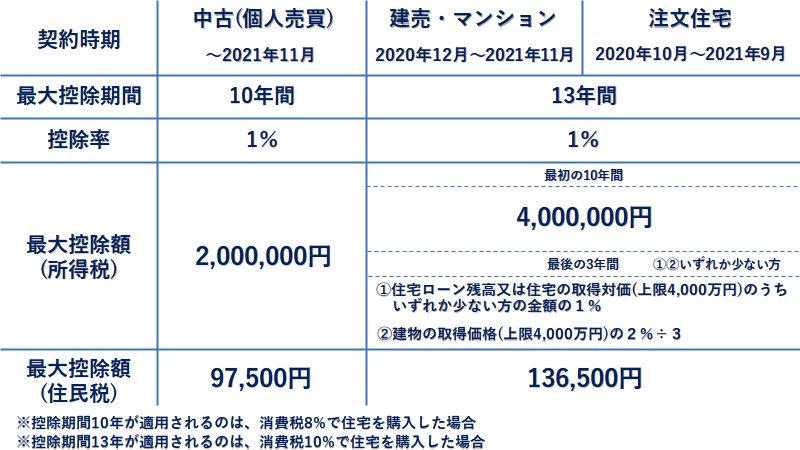

2021年3月時点では、最初の10年間(最大400万円)+最後の3年間の控除が受けれるのは、建売住宅やマンションの場合2021年11月までの契約、注文住宅の場合2021年9月までの契約となっております。

なんで中古物件は控除の金額が1/2になってしまうんですか?

全ての中古物件の控除額が半分になる訳ではありません。最大控除額が200万円になるのは個人売買の取引です。

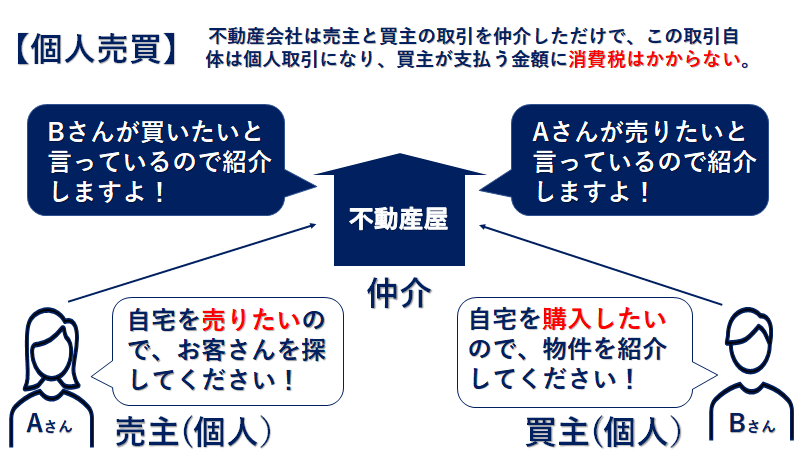

不動産の個人売買なんてありますか?

中古物件の多くは、この図のような個人売買の取引を不動産会社を通じて取引します。わかりやすく説明するとすれば、メルカリと同じ様なシステムと思ってください。

なるほど!!

不動産会社がメルカリのようなサービスを行っているけど、そもそもの取引は個人間で行われているという事ですね!

新築注文住宅(13年間の控除の適用条件)

契約時期:2020年10月~2021年9月

居住時期:2020年度中(物件引き渡しから6ヵ月以内)

マンション・建売住宅(13年間の控除の適用条件)

契約時期:2020年12月~2021年11月

居住時期:2022年度中(物件引き渡しから6ヵ月以内)

中古住宅(不動産会社による仲介等、個人売買)

契約時期:~2021年11月

居住時期:2022年度中(物件引き渡しから6ヵ月以内)

2022年度に控除額が見直されるか?

2021年3月時点、国土交通省住宅局に確認したところ、2022年度以降の事はまだ何も決まっていないという事でしたが、2020年12月3日に「住宅ローン(1%控除)見直しへ 2022年度にも」という記事が日本経済新聞で出ました。

どう変わる可能性があるんですか?

住宅ローン控除は、住宅購入者が支払うローンの金利を軽減する目的で作られた制度ですが、近年の超低金利の影響で、控除額(減税)がローンの支払利息額(金利)を上回る「逆ざや」になる事が多くなり、本来住宅ローンを組まなくても住宅購入できる人が、節税目的で住宅ローンを組むなど、本来の目的から逸脱していることが、見直しの理由として挙げられております。仮に制度が変更されたとしても、最も利息負担が大きい最初の10年間の金利負担が無くなる訳ですから、個人にとっては引き続き嬉しい制度で、最強の節税方法であると思います。

記事引用:日本経済新聞 「住宅ローン「1%控除」見直しへ 2022年度にも」2020年12月3日

控除額がローンの支払利息額を上回る「逆ざや」になるケース

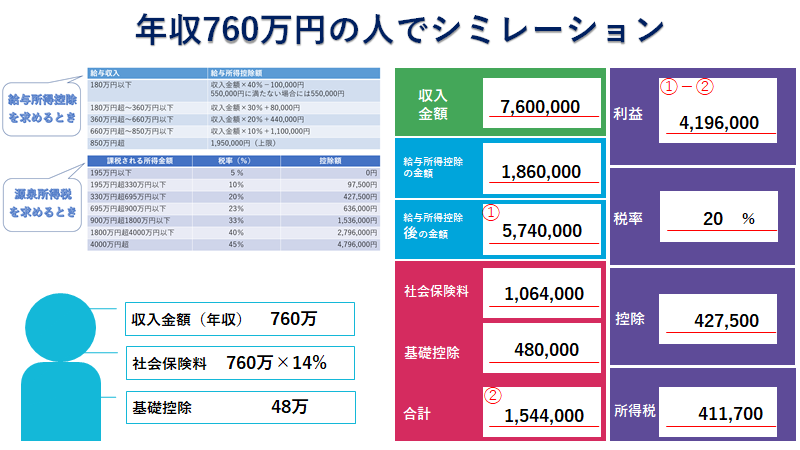

上記事例で年収760万円の人が支払う所得税の金額は411,700円です。この方が下記条件で住宅ローンを組んだ場合、所得税の還付金額は最大の40万円になります。この場合の、控除額(減税)とローンの支払利息額(金利)の関係をみてみましょう。

- 借入金額:5,480万円

- 借入期間:35年

- 借入金利:0.5%(変動金利)

- 借入開始:2019年1月

10年間で支払う利息の合計額よりも、10年間で還付される税金の合計額の方が1,621,234円も多い!

2022年度以降は、①1年間で支払った利息の合計額②最大控除額のどちらか小さい方の金額が適用されることが考えられます。

住宅ローン控除の申請条件

住宅ローン控除の条件は?

購入者の年収や購入する物件によって条件が異なります。

新築

- この特別控除を受ける年分の合計所得金額が、3,000万円以下であること。

- 住宅ローンの借り入れ期間が10年以上あること

- 新築又は取得をした住宅の床面積が50平方メートル以上であること。

- 床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること。

- 新築又は取得の日から6か月以内に住んで、その年の12月31日まで引き続いて住んでいること。

ここで注意点!

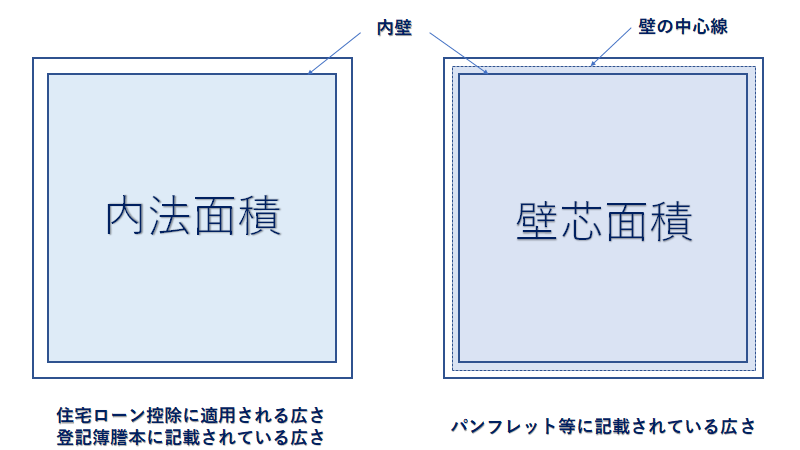

50㎡と言う広さは、登記簿謄本に記載されている広さの事です。一般的に購入時の資料に記載されている㎡数は壁芯から計測されている為、50㎡ジャストの物件であれば、住宅ローン控除の対象外になるケースがあります。

内法面積と壁芯面積

これとても重要ですね!

40㎡以上50㎡未満の物件で住宅ローン控除を受ける場合

- この特別控除を受ける年分の合計所得金額が、1,000万円以下であること。

- 注文住宅:契約時期2020年10月~2021年9月で2020年中に入居すること。

- 建売やマンション:契約時期2020年12月~2021年11月で2020年中に入居すること。

中古

- 木造の場合、取得日から20年以内に建築された住宅

- 鉄筋コンクリート造の場合、取得から25年以内に建築された住宅

- この特別控除を受ける年分の合計所得金額が、3,000万円以下であること。

- 住宅ローンの借り入れ期間が10年以上あること

- 取得をした住宅の床面積が50平方メートル以上であること。

- 床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること。

- 取得の日から6か月以内に住んで、その年の12月31日まで引き続いて住んでいること。

古い物件はダメなんですね。。。

実は築年数が基準を超えても、下記の基準をクリアしたエビデンスがあれば、住宅ローン控除の対象になります。

- 耐震基準適合証明書

国土交通大臣が定める耐震基準に適合していることについて、建築士等が証明したもの - 既存住宅性能評価書(耐震等級1以上)

既存住宅性能評価において、耐震等級1以上が確認されたもの - 既存住宅売買瑕疵保険に加入

住宅瑕疵担保責任保険法人による中古住宅の検査と保証がセットになった保険(既存住宅売買瑕疵保険)に加入していること。同保険への加入には現行の耐震基準に適合していることが要件とされている。【平成25年度税制改正により追加】

リフォーム・リノベーション・増築

リフォーム・リノベーション・増改築等で減税を受ける場合、3つの方法があります。

住宅ローン減税(住宅借入金等特別控除)

- 工事金額が100万円を超えていて、その半分以上が居住用部分であること

- 工事請負会社から増改築工事証明書を発行してもらう

- 工事代金を借入期間10年以上のローンで支払う

リフォームローン減税(特定増改築等住宅借入金等特別控除)

- 工事の内容が省エネ、バリアフリー、耐震改修等、一定の性能リフォームであること

- 工事代金を借入期間5年以上のローンで支払う

投資型減税(住宅特定改修特別税額控除)

- 工事の内容が省エネ、バリアフリー、耐震改修等、一定の性能リフォームであること

- ローンを利用しなくても控除の対象となる

国税庁HP:増改築等をした場合(住宅借入金等特別控除)

国税庁HP:借入金を利用して省エネ改修工事をした場合(特定増改築等住宅借入金等特別控除)

国税庁HP:借入金を利用してバリアフリー改修工事をした場合(特定増改築等住宅借入金等特別控除)

国税庁HP:借入金を利用して多世帯同居改修工事をした場合(特定増改築等住宅借入金等特別控除)

国税庁HP:耐震改修工事をした場合(住宅耐震改修特別控除)

国税庁HP:バリアフリー改修工事をした場合(住宅特定改修特別税額控除)

国税庁HP:省エネ改修工事をした場合(住宅特定改修特別税額控除)

住宅ローン控除が適用されるローン

住宅ローン控除は借入期間が10年以上のローンが対象になります。

- 銀行等の金融機関

- 独立行政法人住宅金融支援機構

両親等の親族や知人からの借入金は、借入期間が10年以上でも、住宅ローン控除の対象とはなりません。

住宅ローン控除のシミュレーション

住宅ローン控除のシミュレーションは、物件価格、借入期間、借入金利、家族構成、年収、単独かペアローン等の条件で、控除できる金額変わります。

シミレーションサイト:価格.com 住宅ローン控除(減税)シミュレーション

まとめ

個人が行う節税方法の中で、税額控除である住宅ローン控除(住宅借入金等特別控除)は最強の節税方法と言えるのではないでしょうか。

最強の節税方法とは言いましたが、住宅ローン控除を目的とした住宅取得をすることはお勧めしません。

なんでですか?

住宅ローン控除は一定の条件を満たす必要があります。その条件を満たすために、控除合計額以上の物件を購入しては本末転倒になってしまうからです。個人にとっては大変嬉しい制度ですが、この制度の目的は個人の住宅取得の金利負担の軽減です。個人にとっても住宅取得の本来の目的は節税ではないはずです。

- 自分や家族のライフスタイルに合っている

- 資産性がある

- 想定外にも対応できる

- 住宅ローン減税が受けられる

選択肢の一つにしてもいいですが、目的にはしない。住宅取得の目的は人それぞれですが、毎日、時間と空間を共有するわけですから、居心地が良くときめく様な住宅所得が本来の目的であるのではないでしょうか。

「賃貸vs購入」や「マンションvs戸建て」どっちがいい?独身・結婚・老後で変わる?

FPブランディングに相談する場合はこちら

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

セミナーに参加してもっと詳しく

コメント