生命保険、損害保険、火災保険、旅行保険、自動車保険、ゴルファー保険と、色々な保険がありますが、そもそも保険とは一体何なのか?今回は保険の定義、種類について解説していきます。

保険の定義とは?

Wikipediaでは保険を下記のように定義しております。

保険(ほけん)は、偶然に発生する事故(保険事故)によって生じる財産上の損失に備えて、多数の者が金銭(保険料)を出し合い、その資金によって事故が発生した者に金銭(保険金)を給付するための制度。

保険 Wikipedia

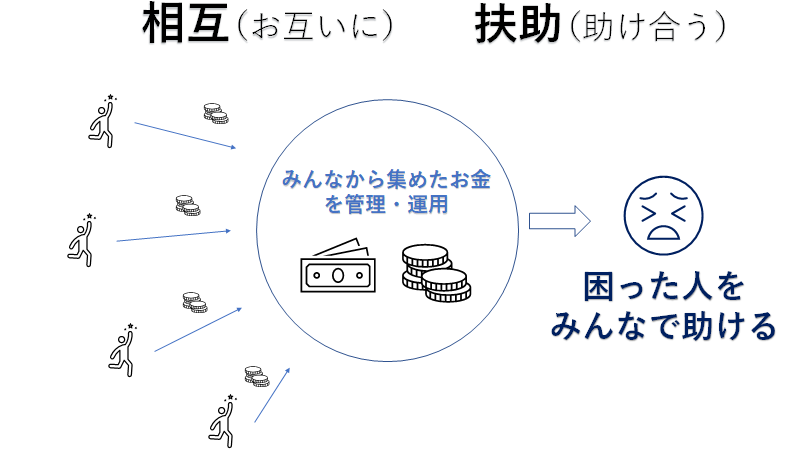

「一人は万人のために、万人は一人のために」という言葉がありますが、保険はこの言葉の通り相互扶助の精神で成り立っています。

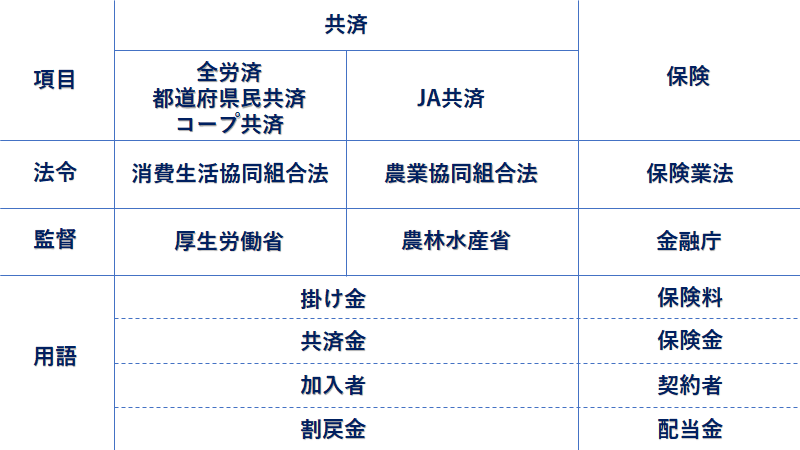

共済と保険の違い

共済はお手頃な保険というイメージがありますが、保険と共済は何が違うのですか?

共済も保険も、「一人は万人のために、万人は一人のために」と言った相互扶助の精神で、不測の事態に備えるという基本的な機能は同じです。大きな違いは監督官庁が異なることです。

どっちが良いんですか?

また難しい質問してきましたね~。個人的な意見ですが、一つの判断基準として特徴をお伝えします。

- 入院から死亡まである程度の保障でいい → 共済(パッケージ商品)

- 自分自身にあった保障を作る → 保険(オーダーメイド商品)

なぜ保険は必要なのか?

私たちは日々生活している中で、様々なリスク(危険)と向き合わなくてはなりません。保険はこのリスクの対応手段の一つ(リスクの移転)であり、多くの場合、金銭的なリスクの補填する目的で使われます。

4つのリスク対応

- リスクの低減→考えられるリスクに対して出来る限りの対策を講じること

- リスクの保有→リスク発生しても大きな影響がないと判断して対策を講じないこと

- リスクの回避→考えられるリスクの影響が及ばない方法に変更すること

- リスクの移転→リスク発生時は保険等などで損失を補填すること

保険の種類

保険は、国や自治体が運営する「公的保険」と、民間企業が運営する「個人保険」や「企業保険」と分野ごとに3つに分類することが出来ます。

公的保険

- 国民健康保険

- 介護保険

- 国民年金

- 厚生年金

- 雇用保険

- 労災保険

個人保険(私的保険)

- 生命保険

- 医療保険

- 火災保険

- 自動車保険

企業保険

- 企業財産の保険

- 賠償責任の保険

- 貨物・運送の保険

- 天候に関する保険

- 生命保険(法人用)

凄い種類があるんですね。。。

公的保険と個人保険はイメージつくと思いますが、企業保険に使われる損害保険は奥深く複雑な商品構成となっているので中々イメージするのが難しいと思います。

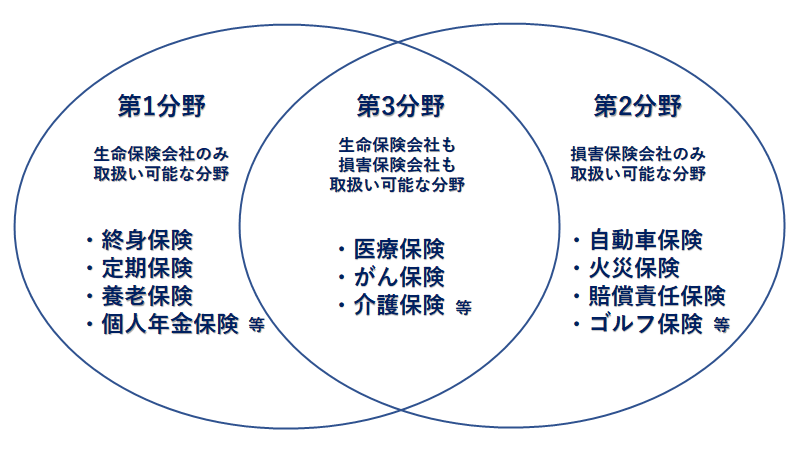

保険商品の種類(個人保険)

個人保険は大きく分けると3つの分野に分けることが出来、それぞれの分野で取扱い可能な保険会社が異なります。

第一分野:生命保険

- 終身保険(死亡保障、学資、老後資金積立て)

- 定期保険(死亡保障)

- 養老保険(死亡保障、学資、老後資金積立て)

- 個人年金保険(老後資金積立て)

第一分野の対象は「ヒト」で基本的な保障の目的は死亡保険になります。

第二分野:損害保険

- 自動車保険

- 火災保険

- 賠償責任保険

- ゴルフ保険

第2分野の対象は「ヒト+モノ」です。代表的な自動車保険は偶発的に起きてしまった事故、災害によって自動車、建物、人などに損害が生じたときの経済的損失を補填してくれます。

第三分野:医療保険など

- 医療保険

- がん保険

- 介護保険

第3分野の対象は「ヒト」で、保障の目的は医療関係や介護関係になります。

その他の保険商品

2020年1月にコストパフォーマンスと透明性を売りにした、新しい形の保険がリリースされました。

わりかん保険(がん保険)

別名:P2P保険と呼ばれている「わりかん保険」、言葉の通り保険料を「割り勘」で支払う保険です。

- 保険料は0円からで上限あり(20-39歳500円、40-54歳990円、55-74歳3,190円)

- がん診断一時金(上皮内癌含む)一律80万円

- 死亡保険(5万円~200万円)※年齢性別によって変動

2020年1月にリリースされた「わりかん保険」は加入者全員で、がんになった人に支払う保険金を割り勘する保険です。その月に加入者全員の中でがんになる人がいなければ、保険料は0円。逆にその月に加入者全員の中でがんになった人が多数いても、保険料には上限が設定されているので安心です。

必要な保険の組み合わせはどう考えればいいの?

保険の種類が多すぎてどのようにして組み合わせればわかりません!

最近は種類が多い上に、それぞれの商品が微妙に異なるため、比較するもの難しい状態です。しかし、現在地を把握してシンプルに考えれば自分自身に必要な保障がわかると思います。

生命保険の組み合わせ

- 死亡した時

- 病気やケガをした時

- 高度障害になった時

- 余命宣告を受けた時

上記4つのリスクは生命保険に加入することでカバーすることが出来ます。

- 死亡・高度障害・リビングニーズ → 収入保障保険

- 病気やケガ → 医療保険

保障部分はこの二つの組み合わせでカバー出来ます。

損害保険の組み合わせ

- 家に関する損害(火事・水災・地震)→ 火災保険

- 日常生活で他人や他人の所有物に対して起こしてしまった損害→ 個人賠償責任保険

上記のように、子供が他人の車を傷つけてしまったなど、日常で起こりうるリスクに対しては「個人賠償責任保険」でカバーできます。この「個人賠償責任保険」は、火災保険や傷害保険、自動車保険、最近では自転車保険などに「特約」として付けます。場合によってはクレジットカードに付帯している保険に組み入れられているケースもあります。数多く加入していても、保険金が重複して支払われることはないため、ご自身が加入している保険の特約についていないか、またクレジットカードに保険が巣対していないか確認してみてください。

保険の相談をするなら

保険を相談するのであれば、ファイナンシャルプランナー(以下FP)が適任です。

- 生命保険に関する相談(基本無料)→ 生命保険会社・保険代理店所属のFP

- 損害保険に関する相談(基本無料)→ 損害保険会社・保険代理店所属のFP

- お金に関する全ての相談(有料のケース有)→ 独立系FP

ファイナンシャルプランナーの無料相談を受ける前に知っておきたいこと

まとめ

なぜ保険が必要なのか?

実は、この答えを明確に把握している人は多くありません。

私は数多くの方の相談に乗らさせて頂いておりますが、ほとんどの人は、顕在化しているリスクを把握していても、潜在化しているリスクに気が付いておりません。保険は自分自身の起こりうるリスクをカバーするものですが、この自分自身に起こりうるリスクをしっかり知らなければ、不測の事態が起きた時に、十分なカバーを保険で補えません。保険を考える前に自分自身の現在地(自分自身に起こりうるリスク)を知ることから始めてみてください。

FPブランディングに相談する場合はこちら

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

コメント