「医療保険の必要性」については知識・経験豊富なFPが集まっても、それぞれの意見が分かれます。絶対に必要というFPもいれば、中には「医療保険には入ってはいけない」という書籍をだしているFPもいます。今回は、そんな「医療保険の必要性について」解説していきたいと思います。

医療保険とは?

Wikipediaでは医療保険は下記のように説明されています。

医療機関の受診により発生した入院費や手術費といった医療費について、その一部又は全部を保険者が給付する仕組みの保険である。Wikipedia

Wikipedia:https://ja.wikipedia.org/wiki/%E5%8C%BB%E7%99%82%E4%BF%9D%E9%99%BA

将来の病気やケガなどのリスクに備える目的で加入します。

また、医療保険には公的機関の「公的医療保険」と、民間機関の「民間医療保険」があります。

今回は民間医療保険の必要性について考えてきます。

医療保険が「いらない」「入らない」「もったいない」と言われる訳

医療保険が「いらない」「入らない」「もったいない」と言われる大きな理由として、日本の公的医療保険制度の存在が挙げられます。

・① 高額療養費制度

・② 傷病手当金(組合健保、協会けんぽに加入している人)

公的医療保険があるから問題ない

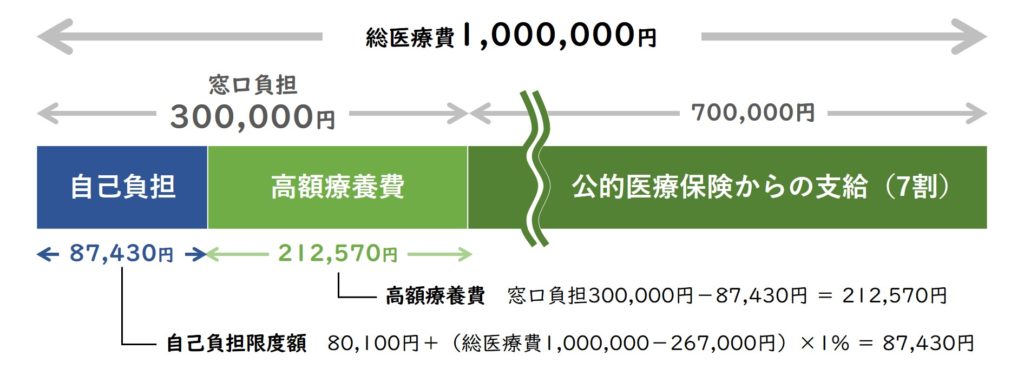

例えば、年収500万円の人が、1ヶ月の総医療費100万円であった場合の自己負担額を見てみましょう。

この場合、自己負担額は87,430円です。

決して安い金額ではありませんが貯蓄で賄える金額です。

では、1年間の入院を余儀なくされた場合はどうでしょうか?

医療保険に入っていた方がいいと思いますか?

ここで登場してくるのが傷病手当金です。

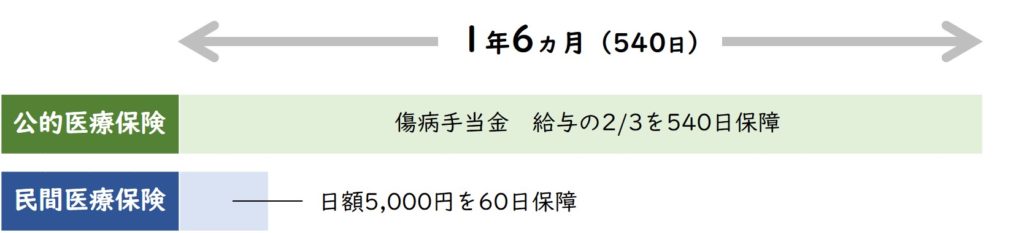

傷病手当金では、平均報酬月額(簡単に説明すると、毎月の給与)の2/3が最長1年6ヵ月支給されます。

※3日間の待機期間を経て4日目から支給対象

ちなみに、現在販売されている医療保険の大半が1回の入院限度日数を60日に設定しています。

つまり、

- 公的医療保険 → 給与の2/3を540日保障 (いざという時に頼りになる)

- 民間医療保険 → 日額5,000円を60日保障 (いざという時に頼りにならない)

となり、保障内容だけみると…

医療保険…必要でしょうか?

これが民間の医療保険が必要ないと言われる大きな根拠です。

その分貯金した方が損しない

医療保険が必要ないと言われているもう一つの理由が、貯蓄での対策です。

- 高額療養費で自己負担額が抑えられるなら貯蓄で賄えられる

- 生涯で支払う保険料総額を生涯受け取れる給付金額が上回る可能性が低い

生涯で支払う保険料総額が高くなる!?

どういうことですか??

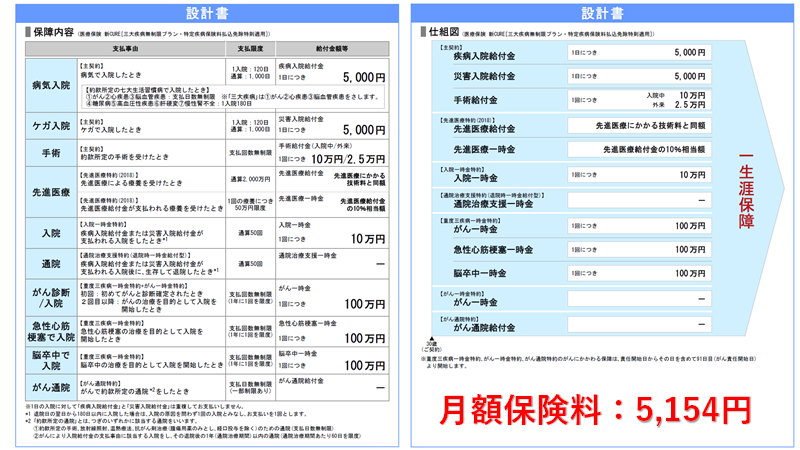

今回は医療保険ランキングで常に上位にあるオリックス生命の新キュアを使ってシミュレーションしてみましょう。

30歳男性が生涯支払う保険料の総額

5,154円×12か月×(80歳ー30歳)=3,092,400円

※2020年7月31日に厚生労働省が発表した2019年の平均寿命は男性81.41歳

入院給付金で払込保険料総額を上回るためには

3,092,400÷入院日額5,000円=619日

診断給付金で払込保険料総額を上回るためには

3,092,400円÷1,000,000円=3回

実際はこのような単純な計算ではありませんが、何事もなく健康で長生きしたことを想定すると、ほとんどのケースで生涯受け取れる給付金額よりも、生涯支払う保険料総額の方が多くなります。

また、医療保険に掛けるお金を貯蓄に回しておけば、医療費がかからなかった場合、他にも使い道があることから、医療保険に掛ける保険料分を貯蓄に回した方が損をしないという考えに行きつきます。

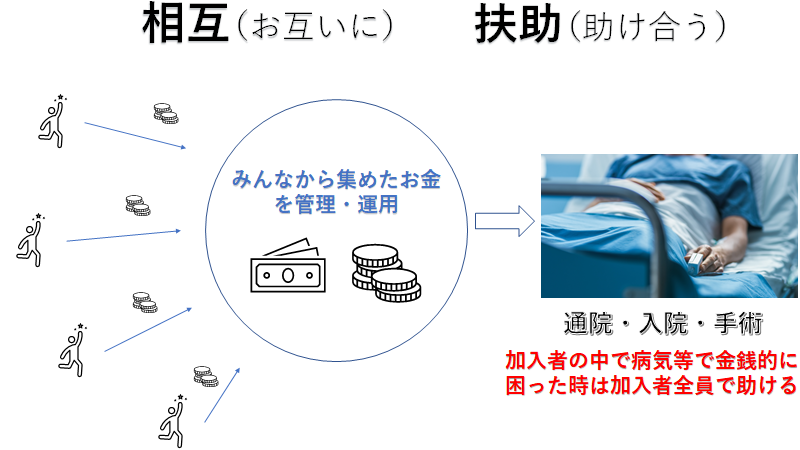

そもそも保険とは「相互扶助」の考え

このように、入院や手術、診断時に支払われる保険給付金額は、医療保険に加入している人が納めている掛け金の集合体から支払われています。

医療保険に加入する事は、自分や家族の為だけではく、

見知らぬ誰かの為にもなっています。

自分が使わなければ得しないと思っていたけど、

自分の払った掛け金が、誰かを助けているという事ですか?

はい、医療保険は加入者同士が助け合う仕組みになっております。

まさに相互扶助の精神です。

決めた貯金額を貯め続けられる人は少ない

理論上は、無くても大丈夫と言われている医療保険ですが、それは「人間が理論通り行動できる」という事を大前提にして言える事です。

- 勉強した方がいいのは分かるけどテレビを見てしまう人

- 身体に悪いとわかっていても、たばこを吸ってしまう人

- ダイエットしたいのに、ケーキを食べてしまう人

- 貯金すると目標を立てて、貯金ができない人

どうですか?心当たりのあるものはありませんか?

人間は弱い生き物で、長期的な計画を短期的な欲求で壊してしまう事があります。医療保険に加入するくらいなら、医療保険に支払う保険料を貯蓄に回して、実際に掛かった医療費を貯蓄から支払う方が良いという理屈はわかりますが、実際は、このような事を想定して貯蓄を計画しても、短期的な欲求で計画を実行できない人がほとんどなのではないでしょうか。

まとめ

民間医療保険についてはプロのファイナンシャルプランナーでも必要という意見と、不要という意見で分かれます。

私自身、2020年に妻が腹痛を訴えて緊急入院するという事を経験の中で、医療保険の必要性を実感しました。

先ず入院することが分かった時点で、「いったいいくらかかるんだ?」という事を考えましたが、入院一時金が10万円給付されることがわかっていたので、一瞬で不安から安心に変わりました。

実際に入院に掛かった費用は6万円で、支払われた給付金は10万円です。でも、それまで支払っていた保険料総額は10万円以上でしたので、理論上は全く得しておりません。しかし、私の感情は「妻が医療保険に加入していてよかった」というもので、「損した。貯蓄しておけばよかった」にはなりませんでした。

答えのない議題ですので、私個人的な意見を述べさせていただくと、理論的には必要なくても、感情的には必要となります。

今回も最後まで読んで頂きありがとうございました。

医療保険の選び方 ~支払い方法、保障内容、貯蓄性をチェックしよう!

FPブランディングに相談する場合はこちら。

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

セミナーに参加してもっと詳しく

コメント