使い方次第で人生の大きな味方にも人生の足枷になる可能性がある奨学金。今回は奨学金がどのような制度で、どのように使えば良いのかを解説していきます。

奨学金とは?

奨学金(しょうがくきん)とは、研究や修学を援助するために貸与または給付される資金、またはその制度

引用元:Wikipedia 奨学金

私のイメージだと、大学や専門学校に進学する際に、低い金利でお金が借りられる制度だと思ってましたが、お金を返さなくてもいい制度もあるんですね。

奨学金制度は運用機関、利用する人によって条件が変わりますが、全てに共通して言える事は、学ぶ意欲を持った人が金銭的な理由で、その道を諦めないように支援する事を目的としている事です。

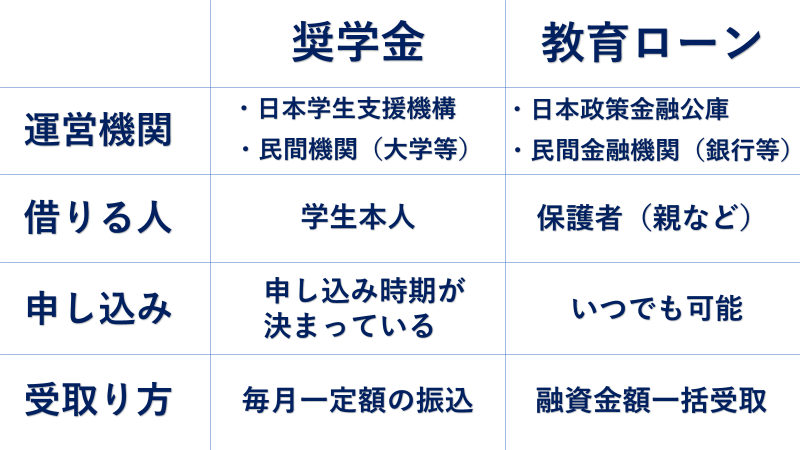

奨学金と教育ローンの違い

奨学金の条件

奨学金は誰でも借りる事が出来るのでしょうか?

選択する奨学金の種類にもよりますが、大きく分けて3つの条件があります。

- 学力基準

- 収入基準

- 資産基準

奨学金の種類

奨学金は大きく分けると返済が必要なタイプと返済が不要なタイプがあります。

貸与型

貸与型は返済が必要なタイプの奨学金です。

返済が必要なタイプの中でも、無利子と有利子の2タイプがあります。

第一種奨学金(無利子タイプ)

条件は厳しめ

- プラン① → 学力基準+家計基準

- プラン② → 家計基準+学力基準見込み

基本的にはプラン①の学力基準+家計基準が採用条件になります。

例え)4人家族で高校在学中の学生が、大学に進学する場合

学力基準:高等学校等における申込時までの全履修科目の評定平均値が、5段階評価で3.5以上であること。

家計基準:給与所得が747万円以下、給与所得以外の所得が349万円以下

所得証明書における収入金額とはどの金額を言うのですか?

今回の場合は年収の事を指します。

年収とは、税金や社会保険料などが引かれ前の総支給額の事で、額面金額や給与収入ともいわれております。

プラン②の家計基準+学力基準見込みは、どういうときに採用されるのですか?

家計基準

- 生計維持者の住民税が非課税

- 生活保護受給世帯

- 社会的養護を必要とする者

上記3つのどれかに家計基準が該当し、かつ、下記2つのどちらかに該当する場合に、プラン②が採用されます。

学力基準見込み

- 特定の分野において、特に優れた資質能力を有し、特に優れた学習成績を修める見込みがあること。

- 学修に意欲があり、特に優れた学習成績を修める見込みがあること。

独立行政法人日本学生支援機構HP第1種奨学金(無利子で借りる)

第二種奨学金(有利子タイプ)

奨学金の中で最も採用条件が緩い

例え)4人家族で高校在学中の学生が、大学に進学する場合

学力基準:以下のどれかに該当すること

- 高等学校または専修学校(高等課程)における学業成績が平均水準以上と認められる者

- 特定の分野において特に優れた資質能力を有すると認められる者

- 進学先の学校における学修に意欲があり、学業を確実に修了できる見込みがあると認められる者

- 高等学校卒業程度認定試験合格者であること。

家計基準:給与所得が1,100万円以下、給与所得以外の所得が692万円以下

独立行政法人日本学生支援機構HP第2種奨学金(有利子で借りる)

給付型

貸与型は返済が不要なタイプの奨学金で、採用条件は最も厳しい

例え)4人家族で高校在学中の学生が、大学に進学する場合

学力基準:高等学校等における申込時までの全履修科目の評定平均値が、5段階評価で3.5以上であること。

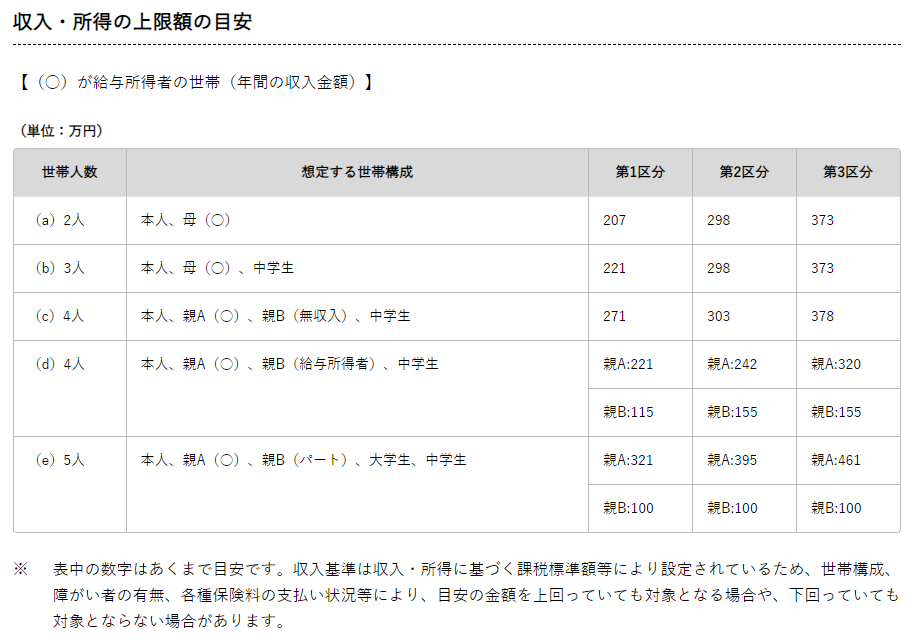

家計基準:給付型の家計基準は第1区分~第3区分と3段階分かれており、この区分によって採用条件が変わります。

- 第1区分の年収:約271万円

- 第2区分の年収:約303万円

- 第3区分の年収:約308万円

資産基準:奨学金を借りる本人と生計維持者の資産の合計額が2,000万円未満であること。

※生計維持者一人の場合は1,250万円未満であること。

奨学金の利息

奨学金の利息の特徴

- 在学中は利息は発生しない

- 利息の上限利率は3%

利息はいつから発生するのでしょうか?

利息の発生は貸与終了時点です。

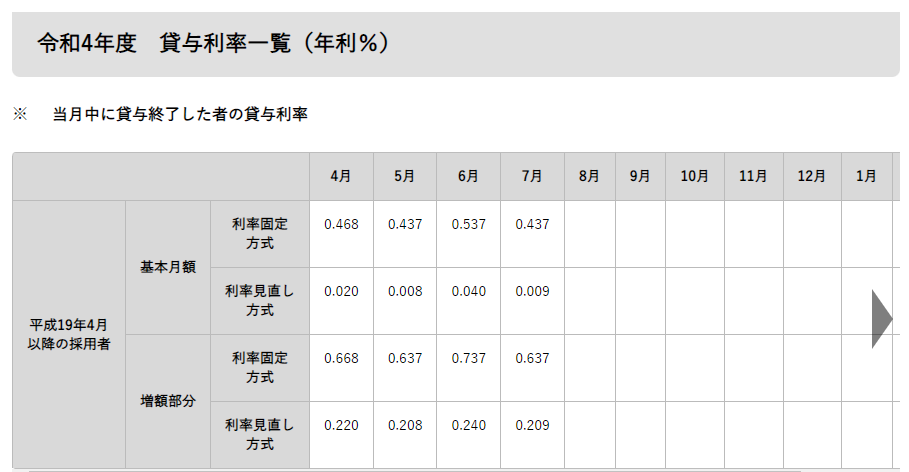

申請時に利率固定方式か利率見直し方式を選択する必要がありますが、貸与終了年度に変更が可能になっておりますので、そのタイミングで確定すれば良いと思います。

利率固定方式

奨学金の貸与終了時点で決まった利率がずっと継続されていきます。

利率見直し方式

奨学金の貸与終了時時点で決まった利率を採用し、5年ごとに利率の見直しを行います。

どっちが良いですか?

経済状況や借りる人の状況によっても変わります。

- 20年かけてゆっくり返済する人:利率固定方式

- 短期間で返済する自信がある人:利率見直し方式

上記が一般論ですが、固定金利が0.437%※2022年7月時点であれば、固定式をお勧めします。

20年間0.437%の固定金利という事であれば、恐らく個人が金融機関で借りられる金利の中では一番いい条件で、今後のインフレリスクを考えれば、良いリスクヘッジにもなります。

奨学金480万円を固定方式で借り20年間で返済する場合※2020年7月の0.437%適用のシミレーション

→毎月の返済額:20,890円

→総返済額:5,013,573円

→利息合計:213,573円

奨学金の保証制度

奨学金には2つの保証制度がある

保証制度って何ですか?

保証制度とは、お金を貸す側からみたときの保険のようなものです。お金を貸した人が返済出来なくなったときに、代わりに返済してもらう人や機関を、お金を貸した人に設定してもらう制度です。

人的保証

- 両親など家族に連帯保証人になってもらう

- 返済が出来なくなった時は連帯保証人が代わりに返済する

- 費用がかからない

機関保証

- 日本国際教育支援協会に保証機関になってもらう

- 返済が出来なくなった時は保証機関が代わりに返済する

- 費用がかかる

費用はどれくらいかかるんでしょうか?

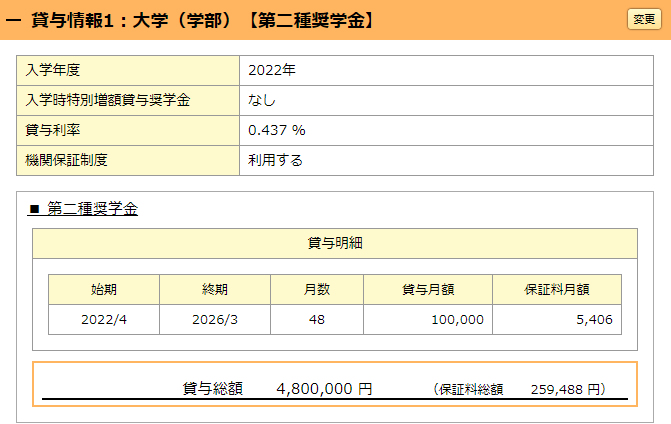

奨学金480万円を固定方式で4年間借りた場合※2020年7月の0.437%適用のシミレーション

→毎月の貸与額:100,000円

→毎月の保証料:5,406円

→毎月の手取額:94,594円

保証料は貸与額から引かれますので、機関保証を選択した場合は手取りが減ります。

今回のケースだと、保証料は借りた金額に対して約5.4%位です。

奨学金の運営組織

奨学金の運営組織は国や地方自治体などの公的機関が運営するものから、企業や大学などの民間団体ののものがあります。

公的団体

- 日本学生支援機構

- 文部化科学省

民間団体

- 一般財団法人守谷育英会

- 公益財団法人東京海上各務記念財団

- 一般財団法人人間塾

奨学金シミュレーション

- 借りるときのシミュレーション

- 返すときのシミュレーション

奨学金を利用する際は、上記2点の観点からシミレーションをします。

機関保証を付けると、保証料が貸与金額から引かれるので、予定額よりも手取り額が減ります。借りる時のシミュレーションは必要な手取り額から逆算して行ってください。

返すときのシミュレーションは経済状況によって金利が変動するなど、不確定要素が多いため、貸与終了年度に方向性を決定すると良いと思います。

独立行政法人日本学生支援機構HP奨学金貸与・返還シミュレーション

奨学金の返済はいつから?(返還)

返済方法は2パターン

- 定額返還方式

- 所得連動返還方式

定額返還方式

【毎月定額返済の場合】

初回:貸与期間終了の翌月から数えて7か月目の27日

2回目以降:毎月27日

【毎月定額返済+ボーナス払いの場合】

毎月定額返済の分

初回:貸与期間終了の翌月から数えて7か月目の27日

2回目以降:毎月27日

ボーナス払いの分

初回:貸与期間終了の翌月から数えて6か月経過後の1月or7月のいずれか早い月の27日

2回目以降:1月及び7月の27日

所得連動返還方式

所得連動返還方式を選択する時の3つ条件

- 保証機関を選択

- マイナンバーの提出

- 第一種奨学金のみ(無利子)

上記条件を満たす事が出来れば、所得に応じた無理のない返還計画を立てられる事が出来ます。

奨学金を滞納するとどうなる?

計画通りに返済が出来なくなって滞納してしまった場合はどうすれば良いでしょうか!?

①延滞金が発生

延滞金の賦課率は3%

例え)毎月2万円の返済の場合

1か月滞納した場合の滞納金=(20,000円×3%)÷12ヵ月=50円

翌月の返済額は通常の返済額20,000円+延滞月の20,050円で合計40,050円

②滞納3か月超えでブラックリスト登録

全国銀行個人信用情報センター(KSC)に登録されてしまう

個人信用情報機関に登録されるという事は、ブラックリスト登録される事を指します。

- 住宅ローンが組めない

- 車のローンが組めない

- クレジットカードが作れない

ブラックリストに登録されると、上記のように色々不便な事が起きます。

滞納金額を返済すればブラックリストから消えるのでしょうか?

滞納金を返済をすれば”滞納金を返済した“という記録が残りますが、”滞納した“という記録は消えません。

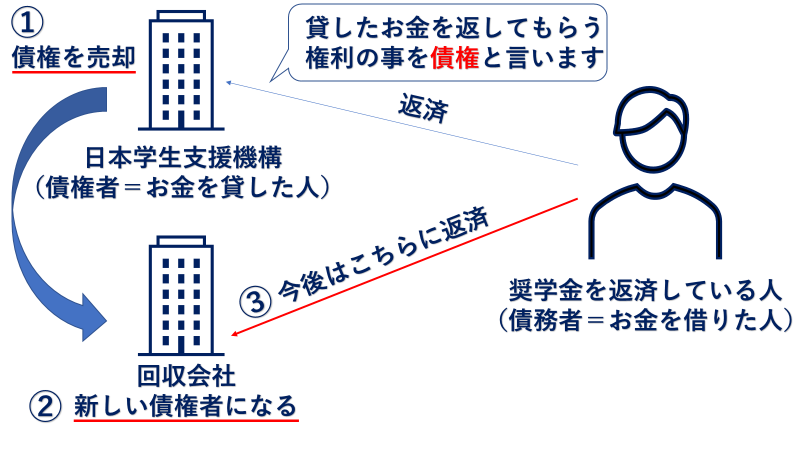

③債権が回収会社に売却される

債権が回収会社に売却される?

全く意味がわかりません!

債権者(お金を貸した人)には、債権(お金を返してもらえる権利)がありますが、債務者(お金を借りた人)の返済状況が良くないときに、この債権を回収会社(回収を専門にしている会社)に売却する事が出来ます。

返済状況が悪い人に対しての債券を購入する。。。

回収会社になんのメリットがあるんですか??

回収会社のメリットは債権を安く購入出来る事です。

無事にお金を返してもらえれば、安く購入した分の差額が利益になります。

④裁判所を通して支払督促がされる

- 回収会社から手紙などによる督促

- 法的手続き(裁判所から督促をうける)

- 財産の差し押さえ

債権が回収会社に売却されると上記の流れで、債券の回収が行われます。

なるほど。。。

回収会社に債権が移ったら返済から逃げる事が出来なくなるわけですね。

回収会社は回収のプロなので、確実に債権の回収を行うと思います。

- 奨学金の時効→5年

上記は借金に対しての時効ですが、裁判費用が債権価格を上回るケースを除いて、回収会社は時効までに法的手続きを行うでしょう。法的手続きが行われれば、給与の一部差し押さえ、預金口座の差し押さえ、保険の解約返戻金の差し押さえなどが行われてしまい、勤務先や関係のある人に、債務不履行の事実が知られてしまいます。

奨学金が返済できないときの救済制度

奨学金の返済が厳しくなった時に、相救済制度は用意されているのでしょうか?

- 減額返還

- 返還期限猶予

日本学生支援機構では、返済が困難になった時の為に2つの救済制度を用意してます。

減額返還

災害、傷病、その他経済的理由で奨学金の返還が難しい場合に、適用条件を満たすと当初の返還月額を2分の1、または3分の1に減額して、返還する事が出来ます。

返還期限猶予

災害、傷病、経済的な理由、失業などの理由で、返還が難しい場合に、適用条件を満たすと返還を最長10年待ってくれます。

まとめ

使い方次第で人生の大きな味方にも人生の足枷になる可能性がある奨学金。

奨学金は経済的な理由で進学を諦めていた人に光を灯す素晴らしい制度です。上手く利用出来れば人生の大きな味方になります。しかし、利用する事によって、社会人1年目から数百万円単位の借入金を背負い、毎月数万円の返還が始まり、場合によっては人生の大きな足枷になってしまう事もあります。

奨学金の利用は自己に対しての先行投資

企業が先行投資する際に、投資額を上回るリターンが得られるのかシミレーションするように、これから奨学金の利用を検討している人は「奨学金を利用して進学する事で、自己能力を高め、その後の人生でアドバンテージになるか、利息を含めた返還総額を上回るパフォーマンスを発揮できるか」をしっかり考えてから利用して頂ければと思います。

既に返還が始まっている人は、返還利息をみながら、一気に返還するのか、資産形成を併用しながら返還していくのか、バランスをみながら返還して頂ければと思います。

有料で家計相談を受けています

120分間15,400円で、お客様のご相談内容を伺うとともにキャッシュフロー表を作成し、ここから見えてくる解決策・対応策をご説明させていただきます。

無料ではないからこそ、お客様専属のファイナンシャルプランナーとして、責任を持って「フラットな立場」で「お客様に本当に必要なことは何か」を丁寧にお話しさせていただきます。

詳しくは、住まい・資産運用のご相談をご覧ください。

セミナーに参加してもっと詳しく

コメント