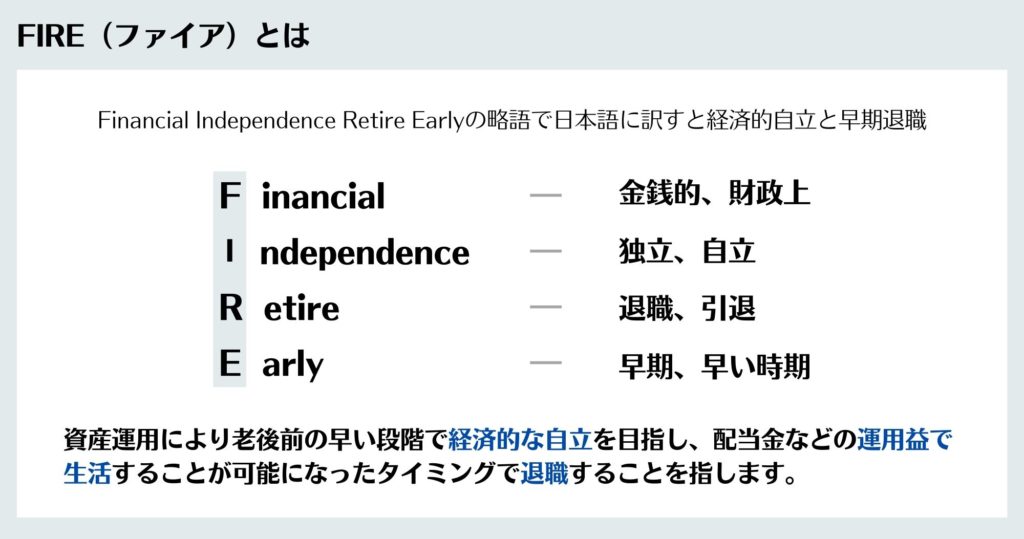

FIRE(ファイア)とは、Financial Independence Retire Earlyの略語で、日本語に直すと「経済的自立と早期退職」になります。

FIREは、資産運用により老後前の早い段階で経済的な自立を目指し、配当金などの運用益で生活することが可能になったタイミングで退職することを指します。

金融先進国アメリカのミレニアル世代(1981年〜1996年生まれ)の間でブームとなり、2020年頃に日本に上陸した「FIRE」という言葉、今回はこのFIREについて解説していきます。

FIRE(ファイア)とは?

英語で”FIRE”は火を意味しますが、最近言われる”FIRE”は、早期退職して自由な時間を過ごすライフスタイルのことで、最近は20代~30代の間で注目されているんですよね!?

良くご存じですね~

ただ、今までの認識の早期退職やアーリーリタイアと少しニュアンスが少し違うようです。

読み方と意味(経済的自立と早期リタイア(アーリーリタイア、早期退職))

Financial Independence Retire Early

- Financial(金銭的、財政上)

- Independence(独立、自立)

- Retire(退職、引退)

- Early(早期、早い時期)

”資産運用により、老後前の早い段階で、経済的な自立を目指し、配当金等の運用益で生活する事が可能になったタイミングで退職すること”

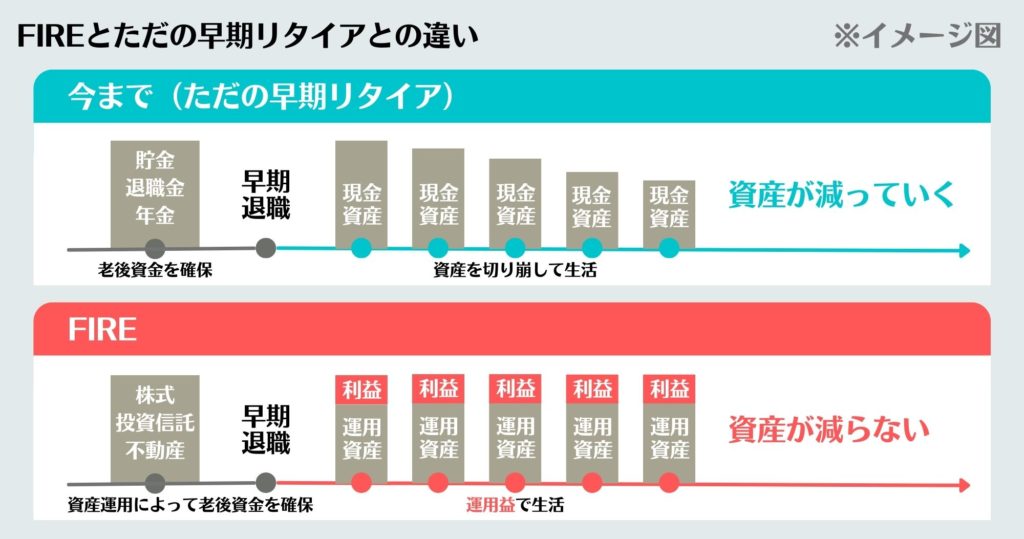

ただの早期リタイアとの違い

どの辺が今までの早期退職やアーリーリタイアと違うんですかね?

良い質問ですね!

老後前にリタイアするところまでは同じなのですが、大きな違いはリタイア後の生活費の原資です。

FIREはいくら必要?達成のルール・指標

FIREを実現する2つのルール

年間支出の25倍の資産

1年間に必要とする生活費の25倍の資産を作る

ここでの生活費はリタイア後に想定している生活費を指します。そして注意点は、想定の生活費をあまり低く見積もらない事です。

よく言われるのは、現役時代の生活費の80%想定ですが、リタイア後は自由な時間も増えるので、リタイア後のライフスタイルをしっかりイメージして、そこからの逆算をしたうえで、リタイア後の生活費を割り出すことをおすすめします。

4%ルール

1年間に必要とする生活費を資産の4%以内に抑える

リタイア前に形成した資産を、年利4%で運用する事ができれば、資産を減らすことなく運用益(配当金、分配金、家賃等)で生活することができるということで、4%ルールと言われております。

4%での運用って現実的に可能なのでしょうか?

配当還元率が高い株式、不動産投資、仕組債などで運用すれば現実的に可能かと思います。ただ、この4%ルールには税金が考慮されていません。

- 配当金 → 配当所得(税率20.315%)

- 不動産 → 不動産所得(他の所得と合わせて税率が決まる)

- 仕組債 → 利子所得(税率20.315%)

運用方法によって、税金の種類や税率が変わるため、資産を減らさないように税引き後4%になるような運用を考える必要があります。

FIREの種類

でも。。。

- 毎月の生活費25万円の場合

- 年間の生活費が300万円

- FIREに必要な資産7,500万円(300万円×25倍)

7,500万円の資産形成って(><)無理じゃないですか!?

実はFIREには大きく分けると4つの種類があって、完全なリタイアを目指すものから、フルタイムではなく働く頻度を減らして、自由な時間と収入のバランスを賄うものなどがあります。

それでは。FIREの4種類について解説します。

Fat(ファット)

難易度★★★★★

贅沢なライフライフスタイルを送るFIRE

- FIRE後の年間の生活費約1,000万円

- 毎月約80万円使えるライフスタイル

- FIREに必要な資産2億5,000万円

Lean(リーン)FIRE

難易度★★★★☆

平均的なライフライフスタイルを送るFIRE

- FIRE後の年間の生活費約300万円

- 毎月約25万円使えるライフスタイル

- FIREに必要な資産7,500万円

Barista (バリスタ)FIRE、サイドFIRE

難易度★★☆☆☆

ライスワーク(Rice-Work)から脱却するためのFIRE

- 仕事は続けるけどフルタイムではない

- 本当に好きな仕事をする

- 収入が減る分は資産形成の運用益で賄う

Coast(コースト) FIRE

難易度★☆☆☆☆

FIREっぽくないFIRE

- 基本的に仕事は続ける

- 早期リタイアを強く意識しない

- リタイアまでに資産が作れればいい

FIREのメリット・デメリット

とても魅力的なFIREですが、ここで改めてメリット・デメリットについて考えてみましょう。

メリット

- 働く・働かないを自由に選択できる

- 時間を自由に使う事ができる

- 好きな場所に住むことができる

デメリット

- 今という時間で遊べない

- 運用が上手くいかない可能性がある

- 働きたいときに働けないかもしれない

今という時間で遊べない

将来も大事だが今も大事

「正解はない」という事を前提に質問させてください。

1つのお皿に好きなもの、苦手なものと盛られていたらどの順番で食べますか?

私は好きなものは最後に残して、苦手なものから順番に食べます!

- お腹が空いている → 何食べても美味しい

- お腹がいっぱい → 何食べてもあまり美味しくない

このセオリーで考えると、何食べても美味しい空腹時であれば、苦手なものも食べれるのですが、何食べてもそこまで美味しさを感じられない満腹時に好きなものを食べる場合、「好きなものを美味しく食べれない」という少し残念な感じになります。

これを人生に例えた場合、若くて色々な経験がつめる時期に、FIREの為に倹約しながら資産形成に励むことになります。若い時の様々な事へのチャレンジは、無駄な事も、失敗も成功も全てが経験という財産になるのですが、この色々な経験値を積む機会が減ってしまいます。せっかくFIRE出来ても、年齢的にチャレンジ出来ない事が増えていれば、料理の時と同じように少し残念な気がしませんか?

確かに。。。

FIRE達成後に、病気や亡くなってしまう可能性もありますしね。

少し極端な例えをしましたが、後の人生の事ばかりを大切にしていると、目の前にあるチャンスや経験という財産を失う可能性があります。

FIREを目指すことは素晴らしいですが、現在とのバランスをしっかりとることが大切だと思います。

運用が上手くいかない可能性がある

- リーマンショック

- 新型コロナ問題

最近は100年に一度といわれるような大きな問題が数十年単位で起きています。時代の変化のスピードが速まっている現代において確実なものはなく、想定した運用が上手くいかない可能性があります。

働きたいときに働けないかもしれない

- 退職してから時間が経ちすぎた

- 時代が変わり仕様変更がおきた

- 働く環境に身体が対応出来ない

1度働く習慣をなくした人が、再度働く習慣を作ることは、決して容易ではありません。

FIREのやり方

FIREを目指すのであれば、まずどこから始めれば良いでしょか!?

どのタイプのFIREを目指すかによって変わりますが、今回はFat(ファット)やLean(リーン)FIREのケースで考えてみましょう。

①年間生活費を算出

FIRE達成後に必要とする生活費を考える

- 住居費

- 食費

- 交際費・娯楽費

- 税金・社会保障費

②FIREに必要な資産を算出

FIRE達成後の生活費×25倍

③FIRE実現のための資産形成(投資など)

100%自己資本で行う場合

- つみたてNISA

- iDeCo

- 投資信託・株式投資

他人資本で行う場合

- 不動産投資

FIREしたい!支出金額別のFIREの例

例)年間支出が1,000万の場合のFIRE

①年間生活費 → 1,000万円(月額約83万円)

②FIREに必要な資産 → 2億5,000万円(1,000万円×25倍)

例)年間支出が800万の場合のFIRE

①年間生活費 → 800万円(月額約66万円)

②FIREに必要な資産 → 2億円(800万円×25倍)

例)年間支出が600万の場合のFIRE

①年間生活費 → 600万円(月額約50万円)

②FIREに必要な資産 → 1億5,000万円(600万円×25倍)

年4%の利回りが見込める投資の考え方

ここですよ!

年4%の利回りを安定的にできる運用なんてあるんですか?

時代も変化していくの難しいですよね!

2021年12月時点で4%の利回りが可能なものを考えてみました。

- 株式の配当

- 仕組債の利息

- 投資用不動産の家賃

この3つであれば4%以上の運用益を得る事が出来ると思いますが、時代、環境等の変化で相場は変動します。つまり、FIRE達成後もしっかりと、日本のみならず、世界の経済動向を把握しながら臨機応変な運用が必要になる思います。

まずは少額でも投資を始めてみよう!

- 毎月の生活費25万円の場合

- 年間の生活費が300万円

- FIREに必要な資産7,500万円(300万円×25倍)

25歳で55歳でのFIREを目指した場合、30年間で単純計算した場合、毎月約20万円の貯蓄が必要になる。。。。

やっぱり無理じゃないですか(><)

毎月20万円は厳しいですね。。。

でも!

- 毎月の拠出額5万円

- 運用期間30年

- 運用利回り8%

この想定で約7,500万円の資産形成が可能になります。

世界で最もメジャーな株価指数「S&P500]の実績をみてみると、1991年~2021年の30年間で約12倍、年率平均リターンは約9%となっています。将来の事はわかりませんが、30年前から現在であればこのシミュレーションは可能であったわけです。FIREは「全ての準備が整ってから始めなくてはいけない」というルールがある訳ではないので、先ずは出来る範囲から始めてみてはいかがでしょうか。

関連記事

【わかりやすく解説】インデックス投資とは?やり方、利回り、デメリットや失敗要因

【初心者向け】投資信託とは?リスク、やり方、ランキングなど

【わかりやすく解説】ドルコスト平均法とは?デメリット・始め方・銘柄の選び方などまとめました!

おすすめの資産運用!結果的に一番お金が貯まる投資方法とは?

まとめ

Financial Independence Retire Early

- Financial(金銭的、財政上)

- Independence(独立、自立)

- Retire(退職、引退)

- Early(早期、早い時期)

”資産運用により、老後前の早い段階で、経済的な自立を目指し、配当金等の運用益で生活する事が可能になったタイミングで退職すること”

このFIREを実現する事は、決して楽な事ではありませんが、今の時代であれば実現する事は可能です。

- 副業をして収入を上げる※副業可能な場合

- 消費でなく投資を選択

”目的を明確にして、達成可能な手段の選択と実行”

これが出来れば、FIREは決して夢ではありません。ただし、将来が全てではありません。今と言う時間も疎かにすることなく、しっかり生きながら、バランスよくFIRE達成を目指していただければと思います。

FPブランディングに相談する場合はこちら

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

セミナーに参加してもっと詳しく

コメント