20代を終える時に「もっと貯金や投資をしておけば良かった。。。」とならない為に、今回は20代のうちに、やっておいた方が良いお金の話をさせて頂きます。

20代の現実

20代。。。

私にとっては随分昔の話です。。。

さて、今回は20代代表として、私の顧問先の赤松さんに登場してもらい、20代の実態についてインタビューさせて頂きます。

20代代表。。。

荷が重いですが頑張ります!

20代の後悔ランキング

- 投資(33.9%)

- 資格取得(31.6%)

- 色々な所に旅行する(28.7%)

- 勉強(27.6%)

- 人生設計をする(26.7%)

※上記順位は“Spicomi【TV掲載】20代後悔ランキング調査!20代でやっておくべきことは?”から引用

※複数回答可 対象者:30〜49歳 人数:348人(男性166人、女性182人) 平均年齢:39.6歳

1位が投資、2位が資格取得、もっと堅実に生きれば良かったという風に取れますね!

服部さんの20代の後悔ランキングはどんな感じですか?

今思えば、私の20代はメチャクチャ投資しましたね。。。

ただし、お金ではなく“経験“です。

良く仕事し、よく遊び、多くの失敗をしました。もちろん失敗がなければ、より良い人生を過ごせているかもしれないですが、多くの失敗が今の私を作っている訳なので、特別過去に後悔するという事はありません。

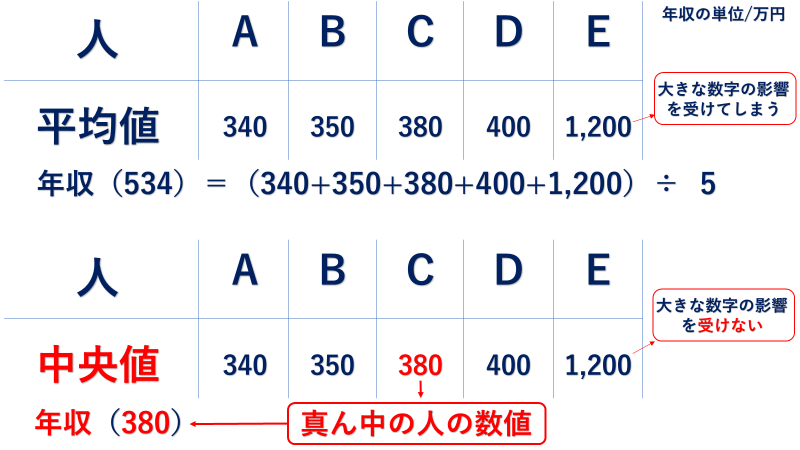

20代の平均・中央値の年収

多くの人にとって、20代と言えば、社会人デビューする年代です。働いてみて、親の偉大さに気が付く瞬間でもあります。それでは20代の平均年収と29歳の年収の中央値をみてみましょう。

平均年収

全体の平均値は330万円~340万円位ですね。

赤松さんはどうでしょうか?平均値とのズレはありますか?

26歳の私は平均値が349万円ですか。

私はインセンティブが大きく影響するので、少しズレがありますが、同年代の友達は平均値に近いですね。

29歳の中央値

中央値とは?

数値を大きさの順に並べた時に真ん中になる数値の事

合計値を人数で割るの平均値だと、1人でも極端な年収の人がいると大きな影響を受けてしまうけど、中央値なら、言葉の通り真ん中の値がわかるんですね。

29歳の中央値

- 380万円(全体)

- 400万円(男性)

- 350万円(女性)

※doda公式HP20歳~59歳の年収データ一覧(2012)

20代の平均貯蓄額

私の場合24歳までは貯蓄は全く出来ませんでした。。。

でも24歳以降は、服部さんからのアドバイスでお金が貯まる仕組みを作ったので、現在では平均値を超える位の貯蓄が出来るようになりました。

お金が貯まらない人の特徴

- 毎月残ったお金を貯蓄しようとする

- 余裕が出来てから貯蓄しようとする

お金が貯まる人の特徴

- 先に貯蓄額を引いて残ったお金で生活する

- 少額でも毎月決めた金額を必ず積立する仕組みを作る

上記が私が考えるお金が貯まる仕組みです。

貯蓄に限らず「〇〇したら〇〇しよう!」といった考えでは何も始まりません。

- 出来ない理由を考えるのではなく、出来る理由を考える

- 直ぐにやる、出来るまでやる

これが後悔しない為の思考です(^^)

関連記事:おすすめの資産運用!結果的に一番お金が貯まる投資方法とは?

20代のうちにやっておくべき貯金と投資

気が付いてみいたら、あっという間に通り過ぎる20代。後悔しないように気をつける事を考えてみました。

20代に必要なのは「貯金」or「投資」?

私はもう20代を折り返しましたが、何か具体的なアドバイスはありますか?

私達日本人の金融資産の半分は貯金と言われております。2022年8月現在、日本を含め世界は歴史的なインフレに見舞われており、私の感覚では2022年8月時点で、お金の価値は10%下落したと思っております。このインフレ下でも0.001%の普通預金にお金を置いておくという事は、毎日お金の価値が減っていきます。資産形成に回せるお金があるのであれば、現金比率は20%位にして、残りの80%は投資に回す事をお勧めします。

20代にやっておくべき「資産形成」とは?

ズバリお勧めの投資は何ですか?

20代という若さには”時間”という強力な武器があります。この武器に複利効果という最強の技を加える事が出来れば、少額の資産形成でも後に大きな資産を築き上げる事が可能になります。先ずはつみたてNISAでインデックス投資をする事をお勧めします。

関連記事:【わかりやすく解説】複利とは?デメリット・計算・効果・投資商品などまとめました!

関連記事:【わかりやすく解説】インデックス投資とは?やり方、失敗要因、おすすめ商品、シミュレーション方法、投資信託との違いをまとめました!

目標金額はいくら?

20代での貯蓄はどれくらいを目指せばいいでしょうか?

- 短期的貯蓄 → 結婚式のご祝儀や電化製品の買い替え等

- 中期的貯蓄 → 結婚資金やマイホーム購入の為の資金等

- 長期的貯蓄 → 20年超先の老後資金等

資産形成はその目的によって変える事をお勧めします。例えば短期的資金は価格変動のない現金、中期は多少リスクがあっても時間があるので、株式や投資信託、長期はたっぷり時間があるので、価格変動が高い、外国株式や海外ETF、外国の指数に連動する投資信託、そしてレバレッジ効果が使える不動産投資がお勧めです。

目標金額は29歳の中央値である380万円位目指せれば良いと思います。

- 短期的貯蓄割合 → 20%(現金)

- 中期的貯蓄割合 → 60%(国債、株式、投資信託等)

- 長期的貯蓄割合 → 20%(外国株式、不動産投資等)

このような割合で試算形成する事をお勧めします。

関連記事:外国株式とは?海外ETF、買い方、リスク、手数料などまとめました!

まとめ

20代でやるべき投資、再確認しました!

先行き不明な将来の為に無駄な支出を減らして投資金額を増やします!

素晴らしいですね(^^)

でも赤松さん。。。

これを言ってしまったら身も蓋もないですが、20代は多くの失敗、多くの無駄、多くの経験をするべきです。堅実に貯蓄や勉強する事はとても良い事ですが、20代での経験は、いずれ能力という資産に形を変えて自身の財産になります。

お金は簡単に無くなりますが、能力は簡単に無くなる事もないし、盗まれることもありません。私が20代に十分な貯蓄や多くの勉強をしなかった事に後悔していないのは、20代の経験が、今の私を作り、活きているからです。

もちろん、貯蓄や勉強も大切ですが、私個人的には経験という投資に70%、金銭的な投資に30%位が20代には良いのではないかと思います。

セミナーに参加してもっと詳しく

コメント