会社員の方であれば、毎年11月ごろに会社に提出する「生命保険料控除証明書」、今回はその「生命保険料控除」について解説していきます。

生命保険料控除とは?

生命保険料控除。。。

毎年、保険会社から送られてくるハガキを会社に提出しているけど、何なんですか?

生命保険料控除は税金を安くしてくれる制度です。

つまり、節税方法の1つです。

えっ!

生命保険の加入すると節税が出来るという事ですか!?

そうです。国は、生命保険に加入することで、保険料(掛け金)に応じて、生命保険料控除という経費をくれる制度を作っております。これが、生命保険料控除です。

対象者

生命保険料控除の対象者=保険料(掛け金)を負担している人

つまり、生命保険の契約者という事ですよね?

それが違うんです!

生命保険の場合、「契約者」=「保険料負担者」にならないケースがあります。例えば、「契約者:妻」「被保険者:妻」「受取人:夫」という契約でも、実際に保険料を負担しているのが「夫」というケースが多くあります。生命保険料控除は保険料を負担している人の税金を減らす制度なので、その対象者は実際に保険料を負担している人になります。

種類

生命保険料控除の種類は全部で3つ

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

一般生命保険料控除

- 死亡保険

- 学資保険

介護医療保険料控除

- 医療保険

- がん保険

- 介護保険

個人年金保険料控除

個人年金保険料控除のみ、対象となるためにの保険契約時の条件があります。

- 年金受取人が契約者またはその配偶者のいずれかであること

- 年金受取人が被保険者と同一人であること

- 保険料払込期間が10年以上であること(一時払は対象外)

- 年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上であること

注意!!

特別勘定(運用ファンド)を自分で選んで、運用実績によって受け取れる年金金額が変わる「変額個人年金保険」は個人年金保険料控除の対象外となります。

いくら戻るの?(所得税と住民税)

実際にどれくらいの節税効果があるんですか?

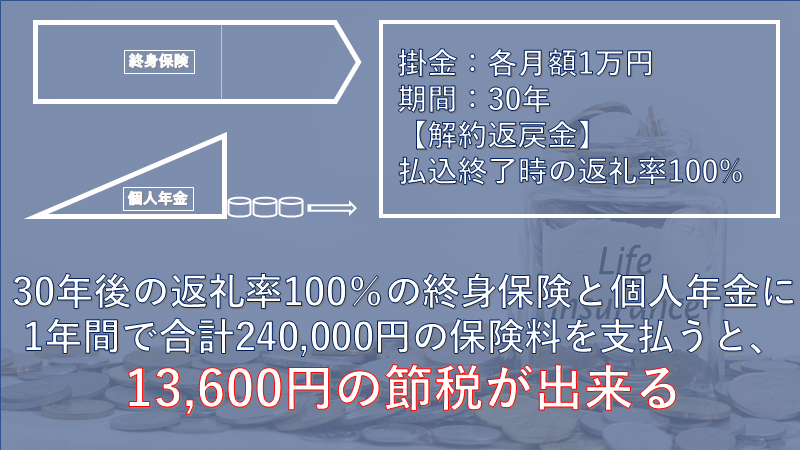

それでは、下記条件で検証してみましょう。

- 年収600万円(所得税と住民税の合計税率20%)

- 終身保険に支払う保険料:年間120,000円

- 個人年金に支払う保険料:年間120,000円

それぞれ貯蓄性のある商品に月額保険料10,000円ずつ支払ったシミレーション

上限

ちょっと待ってください。。。

年間240,000円が経費に出来て、所得税と住民税の合計税率が20%だから、240,000円×20%で48,000円節税出来るんじゃないんですか?

違います。

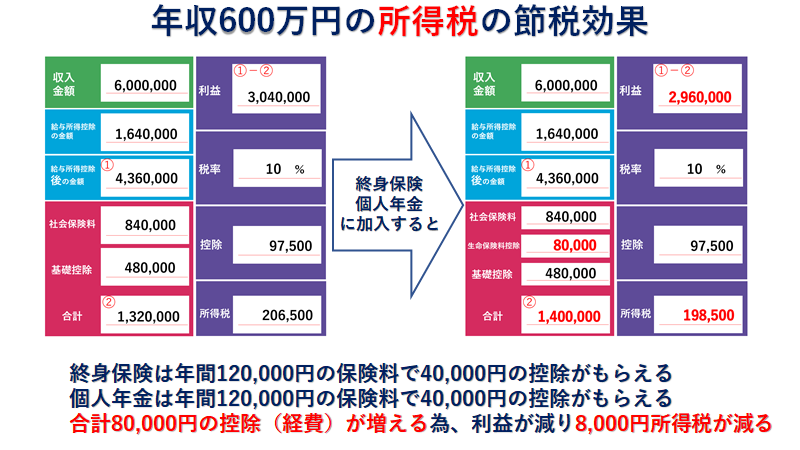

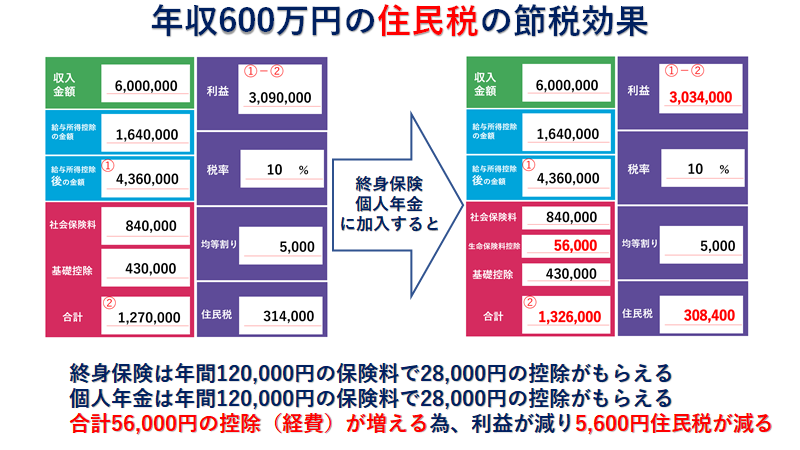

生命保険料控除には上限額があります!下記の表をみてください。今回は終身保険と個人年金の年間保険料がそれぞれ120,000のシミレーションですから、それぞれの保険で、所得税の控除額が40,000円、住民税の控除額が28,000円、68,000円が控除限度額になります。今回のケースだと、生命保険料控除と個人年金保険料控除の2つを合計して136,000円の控除が受けられます。

計算式(所得税)

計算式(住民税)

なるほど~

今回のケースだと所得税も住民税も税率が10%だから、生命保険料控除合計金額136,000円×税率10%で13,600円の節税が出来るという事ですね。

そうです!

今回の事例は30年後の返礼率100%ですから、基本的に貯蓄していることになります。つまり、1年間で240,000円貯蓄したら13,600円税金が戻ってくる。利回り計算してみると、約5.6%です。投資効果としてみたら悪くないですよね。

利回り5.6%!!

普通預金が0.001%の時代ですからメチャクチャ良いじゃないですか!!

旧制度(2011年12月31日以前)

旧制度は「一般生命保険料」「個人年金保険料」がそれぞれ適用され、所得税は合わせて100,000円が限度、住民税は合わせて70,000円となります。

新制度(2012年1月1日以降)

新制度は「一般生命保険料」「個人年金保険料」「介護医療保険料」がそれぞれ適用され、所得税は合わせて120,000円が限度、住民税は合わせて70,000円となります。

年収別早見表

介護医療保険料控除上限のシミュレーション

医療保険に対してのニーズが最も顕在化している医療保険に加入した場合、家族構成や年収別でどれくらいの節税効果があるかみてみましょう。

- 保険種類:医療保険

- 保険料:(年間84,000円)

- 生命保険料控除の種類:介護医療保険料控除

3つある控除の1つを使った場合ですね!

※社会保険料は年収の14%で計算

※社会保険料、基礎控除、配偶者控除、扶養控除、生命保険料控除以外はないものとして計算

※夫婦はどちらかが就業している場合での計算

※子供は16歳と19歳の場合での計算

一般生命保険料控除上限、介護医療保険料控除上限のシミュレーション

今度は死亡保障の終身保険保険と医療保険の組み合わせで生命保険に加入した場合、家族構成や年収別でどれくらいの節税効果があるかみてみましょう。

- 保険種類:終身保険と医療保険

- 保険料:終身保険(年間120,000円)医療保険(年間保84,000円)

- 生命保険料控除の種類:一般生命保険料控除、介護医療保険料控除

3つある控除の2つを使った場合ですね!

※社会保険料は年収の14%で計算

※社会保険料、基礎控除、配偶者控除、扶養控除、生命保険料控除以外はないものとして計算

※夫婦はどちらかが就業している場合での計算

※子供は16歳と19歳の場合での計算

一般生命保険料控除上限、介護医療保険料控除上限、個人年金保険料控除上限のシミュレーション

今度は死亡保障の終身保険保険と医療保険に個人年金保険の組み合わせで生命保険に加入した場合、家族構成や年収別でどれくらいの節税効果があるかみてみましょう。

- 保険種類:終身保険と医療保険と個人年金

- 保険料:終身保険(年間120,000円)医療保険(年間84,000円)個人年金(年間120,000円)

- 生命保険料控除の種類:一般生命保険料控除、介護医療保険料控除、個人年金保険料控除

3つある控除の3つ全部を使った場合ですね!

※社会保険料は年収の14%で計算

※社会保険料、基礎控除、配偶者控除、扶養控除、生命保険料控除以外はないものとして計算

※夫婦はどちらかが就業している場合での計算

※子供は16歳と19歳の場合での計算

申請のタイミングは?

申請するためは保険会社から送らてくる「生命保険料控除」が必要になります。保険会社によって送らてくるタイミングは異なりますが、各保険会社、10月中旬~10月下旬頃に契約者住所に発送を行います。

送られてきた「生命保険料控除」を会社の担当者に提出すればいいんですね。

そうです!会社員の場合、11月中位の間で提出することになります。

年末調整

会社員の場合は年末調整で申請することが出来ます。

確定申告

個人事業主、年末調整に間に合わなかった人は、確定申告で申請することが出来ます。

申告を忘れてしまった

年末調整や確定申告で申請することを忘れてしまった場合、過去にさかのぼって申告することは出来るのでしょうか?

大丈夫です!

すでに確定申告を行った後でも、確定申告のやり直し(更正の請求)ができます。

やり直しができるのは、法定申告期限から5年以内となります。

まとめ

生命保険に加入しているほとんどの人が、何気なく行っている生命保険料控除の申告、実は結構素晴らしい制度で、税金を軽減してくれています。節税を目的に生命保険に加入することは勧めませんが、貯蓄性の保険で最終的に返礼率100%の商品であれば、基本的に貯蓄していることと同じで、節税効果を考えると利回り4~6%になるケースもあります。まだ使っていない控除の枠があり、ニーズを満たす生命保険がある場合、うまく組み合わせれば、「保障」「貯蓄」「節税」とバランスの良い資産運用が出来ます。

FPブランディングに相談する場合はこちら

全てのご相談を1級ファイナンシャル・プランニング技能士(国家資格)が対応します。

コメント